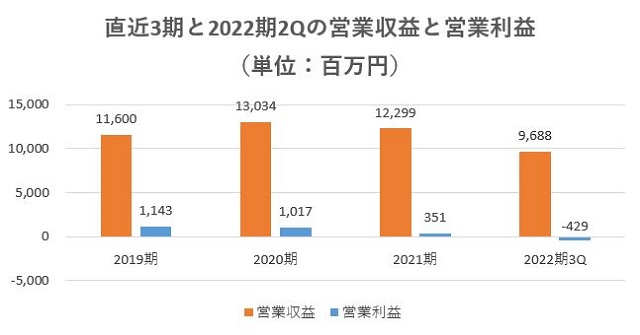

ハウスコムの全体の売上と利益

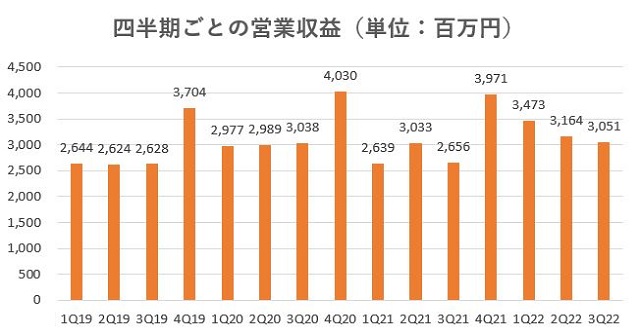

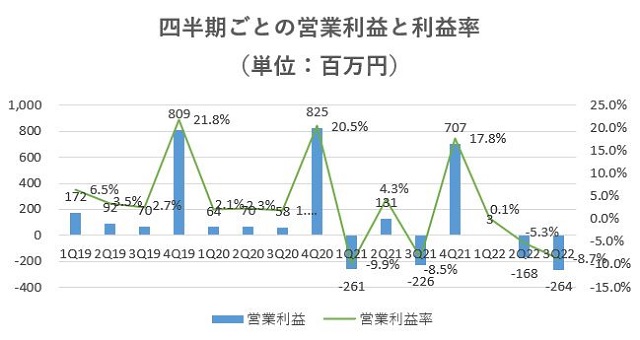

直近3期と2022期3Qの営業収益と営業利益は以下のとおりです。

営業収益は3Qとしては過去最高益ですが、2Q、3Qと右肩下がりとなり、営業利益がプラスになる水準までの回復はみられませんでした。

粗利益率が100%に近いハウスコムの事業特性上、売上収益の増減が利益に直結します。

システム投資の償却費用と人件費などの固定費増加が影響しています。

四半期ごとの業績で確認できるとおり3Qとしては過去最高の収益となっています。

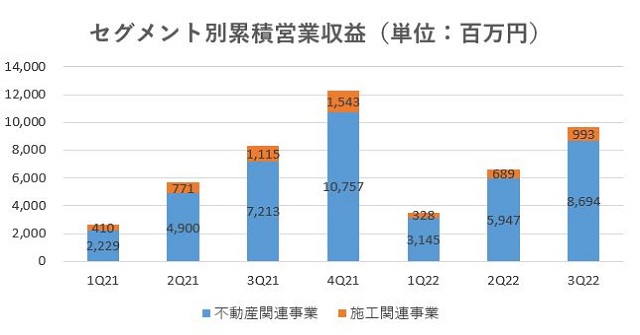

ハウスコムのセグメントごとの売上

セグメントは以下のとおりです。

2. 施工関連事業

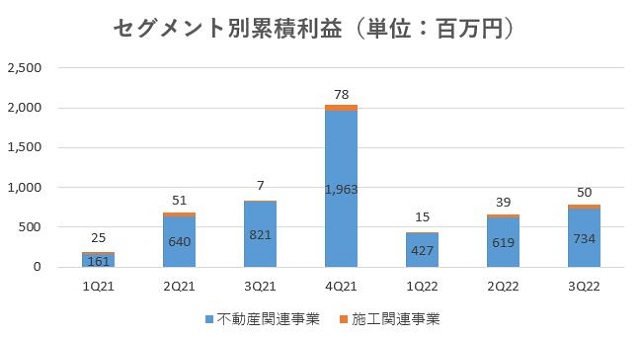

セグメント別は2021期からの実績を累積で確認します。

2022期3Qの不動産関連事業営業収益は86億9,400万円と前年同期比20.5%増となりました。

利益は7億3,400万円と前年同期比マイナス10.5%です。

営業収益の増加は株式会社宅都が貢献しています。

ハウスコムの短期的な戦略

2022年3月期通期計画に対する3Qにおける進捗率は以下のとおりです。

| 通期計画 | 2022期3Q | 進捗率 | |

| 営業収益 | 14,136 | 9,688 | 68.5% |

| 営業利益 | 493 | -429 | -87.0% |

新型コロナ感染症のオミクロン株による感染拡大が過去最高の状態となっており、計画達成は3月までの賃貸需要の回復次第と言える状況です。

※参考文献

https://ssl4.eir-parts.net/doc/3275/tdnet/2073259/00.pdf

ハウスコムの長期的な戦略

2022年4月4日よりの東京証券取引所の市場変更に対し、ハウスコムはプライム市場を選択していましたが、移行基準日の2021年6月30日時点での移行基準不適合状況は以下のとおりでした。

・1日平均売買代金2,000万円以上に対し約73万円

上記2項目の基準を満たすために「新成長戦略」推進による業績向上と、コーポレートガバナンスの充実を図り「流通時価総額」を向上させます。

またIRの拡充により「1日平均売買代金」を積み上げるよう各種取組をすすめることとしています。

※参考文献

https://ssl4.eir-parts.net/doc/3275/tdnet/2073259/00.pdf

ハウスコムの最近のトピックス

2021年12月24日、プライム市場の基準適合に向けて「新成長戦略」を策定しました。

新成長戦略の基本方針として次の4つを掲げています。

2. 出店エリアを郊外や地方都市に拡大し店舗数を増加、さらにM&Aによる拡大も図る

3. ストックビジネスや売買仲介分野など事業領域を拡大し収益構造を転換する

4. グループ経営を活発化させるために内部体制の強化を図る

そのうえで具体的なテーマを設定していますが、数値目標を掲げたテーマについて押えておきます。

2. 営業収益を2023期154億円、2024期160億円、2025期167億円とし、2030期には196億円とする

3. 営業利益を2023期7.5億円、2024期9.1億円、2025期11.9億円とし、2030期には21.3億円とする

2030期までにはプライム市場の適合基準を実現する計画であり、今般の「新成長戦略」はその目標のためのメルクマールと言えるものでしょう。

※参考文献

https://ssl4.eir-parts.net/doc/3275/tdnet/2064181/00.pdf