不動産という特性上、不動産の売買代金はどうしても高額になってしまうことがほとんどでしょう。ですから、買主からすればできるだけ安い金額で購入したいと考えています。

税軽減など、適用できる制度を知識として持っておくと、その人に応じて適切な提案ができるようになるので顧客獲得につながる可能性があります。今回は、不動産に関連する諸費用を軽減できる制度について解説します。

住宅を購入する際に利用できる制度

ここでは、主にマイホームに適用できる制度について解説します。正しく理解することで、顧客への提案力をあげられるかもしれません。ぜひ参考にしてみてください。

住宅ローン控除

マイホーム購入にあたり利用できる制度の代表的なものが「住宅ローン控除」。購入希望者側が既に知っていることがありますので、きちんと把握しておきたい制度です。

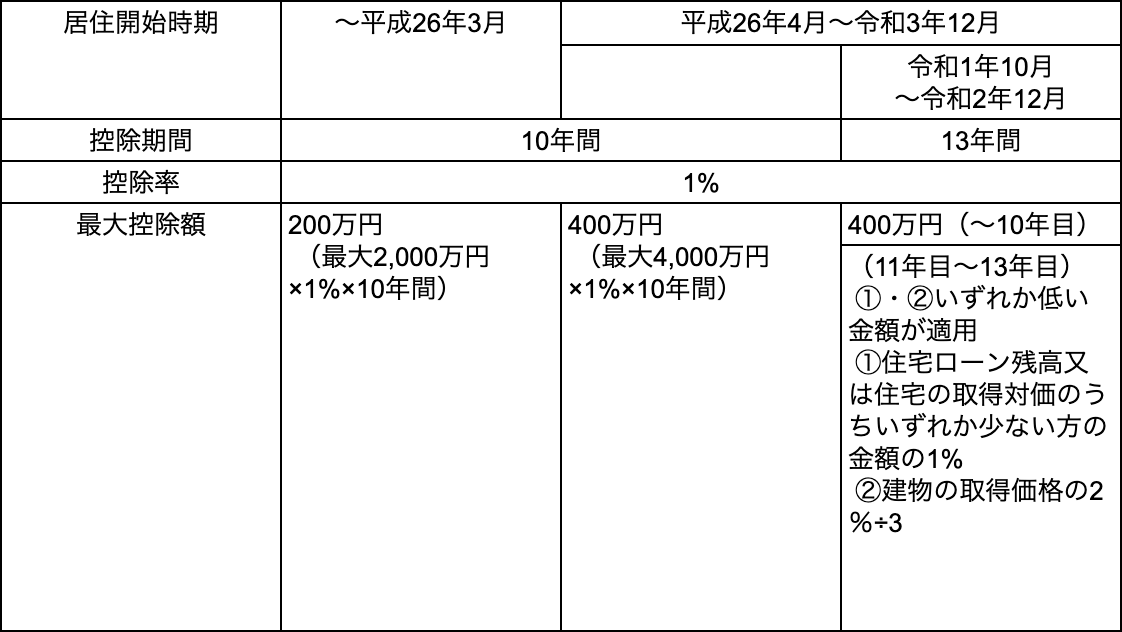

住宅ローン控除とは、住宅ローンを借り入れて住宅を購入した場合に、10年間(条件によって13年間)所得税の控除が受けられるという制度です。所得税から控除される金額は、「毎年末の住宅ローン残高」もしくは「住宅の取得対価」のうち、どちらか少ない金額の1%となっています。所得税から控除しきれない場合は、住民税から一部控除されます。住宅ローン控除を利用できる期間などは時期により異なりますので、下記の表をご覧ください。

控除期間が13年間となるのは、上記に記載した居住開始時期だけでなく「消費税10%が適用された住宅」が条件となります。また、長期優良住宅や低炭素住宅の場合は最大控除額が異なります。詳細は、国土交通省のWebサイトをご覧ください。

http://sumai-kyufu.jp/outline/ju_loan/

住宅ローン控除は、新築だけでなく中古住宅や増改築などにも利用できる場合があります。しかし、省エネ・バリアフリー改修の場合は、リフォーム減税の方がよい場合があるので注意が必要です。住宅ローン控除とリフォーム減税を両方受けることはできません。

すまい給付金

上記でご紹介した住宅ローン控除は、「所得税から控除される」という仕組みの制度です。したがって、所得が少ない人はあまり恩恵が受けられない可能性があります。また、近年では5%から8%、8%から10%と2度の消費税増税が行われました。不動産のように高額な商品の場合、消費税増税に伴う負担も大きくなってしまいます。そこで、住宅ローン控除の恩恵をあまり受けられない人に対しての負担を軽減するために作られた制度が「すまい給付金」です。

すまい給付金は上記のような背景から生まれた制度ですので、「収入が一定以下である」ということが条件の1つとなっています。すまい給付金の対象となる主な条件は、以下の通りです。

・取得した住宅へ居住すること(住民票により確認)

・収入が一定以下

・50歳以上(住宅ローンを利用しない場合)

など

消費税8%適用の住宅と消費税10%適用の住宅では、すまい給付金で受け取れる最大金額が異なります。必ず確認しておきましょう。また、すまい給付金の対象となる住宅にも条件があります。

・第三者機関の検査を受けた住宅であること

など

上記のほか、中古住宅では耐震性が要件にあるなど、新築・中古住宅の違いにより条件が異なります。消費税8%適用住宅では最大30万円、消費税10%適用住宅では最大50万円がうけとれる制度ですから、きちんと制度を説明するとよいでしょう。

不動産取得税の軽減

住宅を新築する目的で土地を購入したり、建売住宅や中古住宅の購入、建て替えをしたりする場合に、申請をすれば不動産取得税の軽減措置が受けられる場合があります。例えば、新築住宅と敷地の場合の軽減要件には以下のようなものがあります。

建物

・住宅全般に適用(マイホームだけでなく、セカンドハウスや住宅用の賃貸マンションなども対象)

・課税床面積が50㎡以上240㎡以下

土地

・建物の要件を満たしている

・土地取得から3年以内に新築をすること

・新築1年以内に土地を取得すること

なお、上記のように新築住宅の場合は「住宅用の賃貸マンション」が対象となりますが、中古住宅の場合は対象となりません。耐震が条件になっているなど、新築とは異なりますので注意しましょう。

不動産を売却する際に利用できる制度

ここからは、不動産を売却する際に利用できる制度についてご紹介します。売主の状況に応じて、利用できるものがあれば提案してみてください。

3,000万円の特別控除

自ら居住していた住宅、いわゆるマイホームであれば、譲渡所得から3,000万円の控除が受けられるという特例があります。3,000万円の特別控除を受けるためには、売主・買主の間柄が親子などの特別な関係でないことなどの条件を満たす必要があります。所有期間での条件はありません。ただし、セカンドハウスなどは対象外ですので注意しましょう。

10年超え所有の軽減税率適用

自ら居住していた住宅(マイホーム)を10年よりも長く所有していて、売却により譲渡所得が発生する場合に軽減税率が適用されることがあります。この特例を受けるためには、必要書類を揃えた上で確定申告をしなければなりません。上記の3,000万円の特別控除と併用することができますので、マイホームの売却である場合は該当するかどうか確認するとよいでしょう。

そのほか不動産を売却する際に利用できる税軽減などの制度には、マイホームの買い替えに適用される「特定居住用財産の買換え特例」、相続で取得した空き家を売却した場合に利用できる「3,000万円の特別控除」などがあります。売主の事情に合わせて提案できるよう、知識を身に着けておくことをおすすめします。

よりよい提案ができるように知識を身に着けておこう!

今回ご紹介した制度は、ほんの一部です。そのほか独自の制度を設けている自治体がありますので、時間があるときに調べておくとよいでしょう。

不動産取引に際して、売主・買主いずれも、自身の負担をできる限り減らしたいと考えているはずです。よりよい提案ができるよう、普段から知識を身に着けておくことをおすすめします。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。