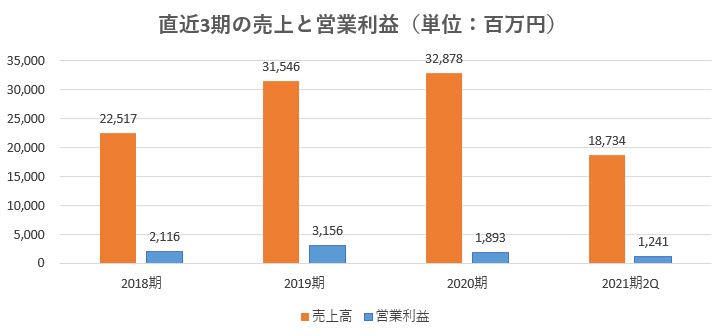

ハウスドゥの全体の売上と利益

直近3期および2021期2Qの売上高と営業利益は以下のとおりです。

2021期中間期を迎え進捗率は良好といえます。

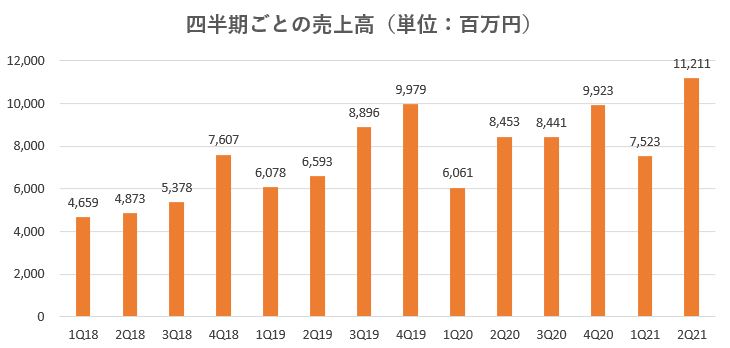

四半期ごとにおいても、売上高・営業利益とも前年同期比を上回り安定しています。

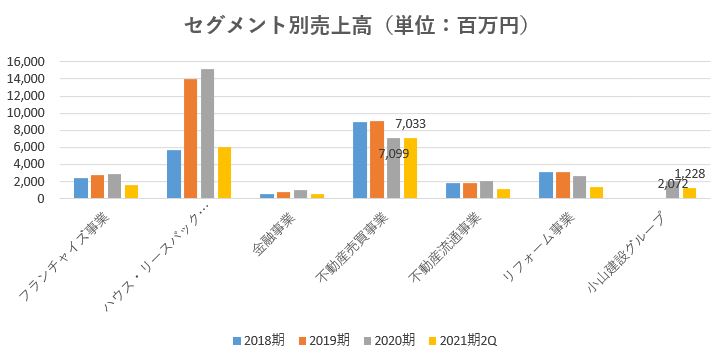

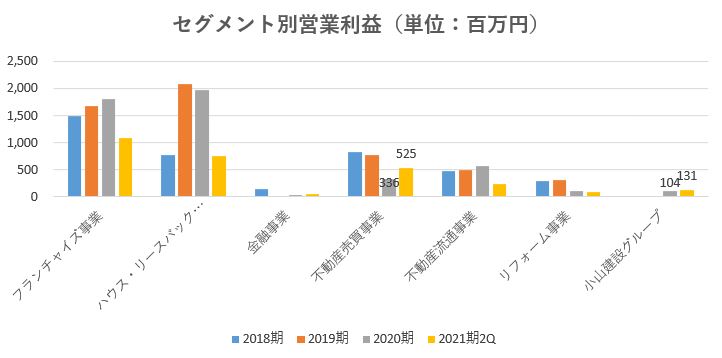

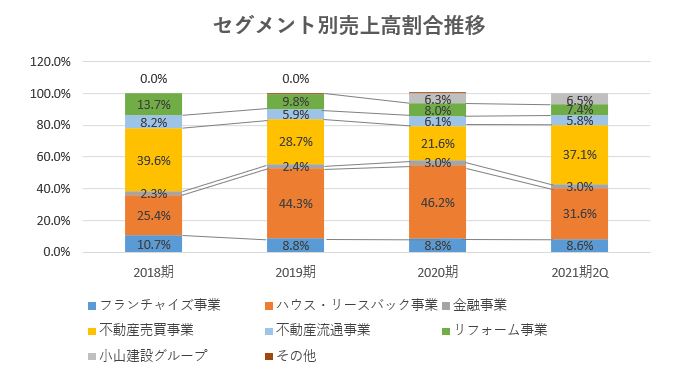

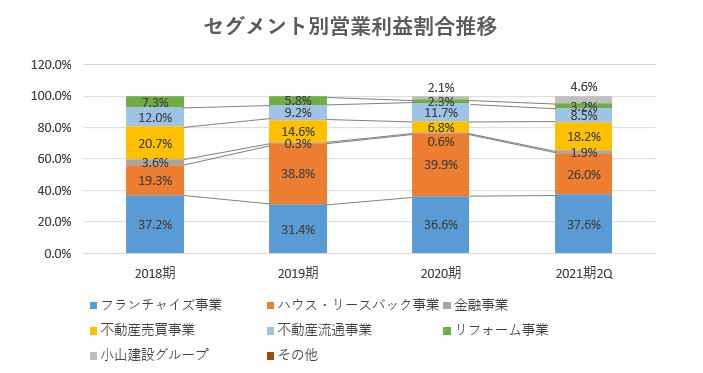

ハウスドゥのセグメントごとの売上

セグメントは下記の7つに区分されています。

2. ハウス・リースバック事業

3. 金融事業

4. 不動産売買事業

5. 不動産流通事業

6. リフォーム事業

7. 小山建設グループ

不動産売買事業は2020年通期にほぼ匹敵する売上高になっており、営業利益は2020期通期を20212Qにてすでに超える勢いです。

また小山建設グループの業績も順調であり、営業利益の通期進捗率は51.7%とグループのシナジー効果が表れています。

セグメント別売上高および営業利益割合は、1Qにおいてマイナスとなっていたハウス・リースバック事業の営業利益が復調し、安定した状態となっています。

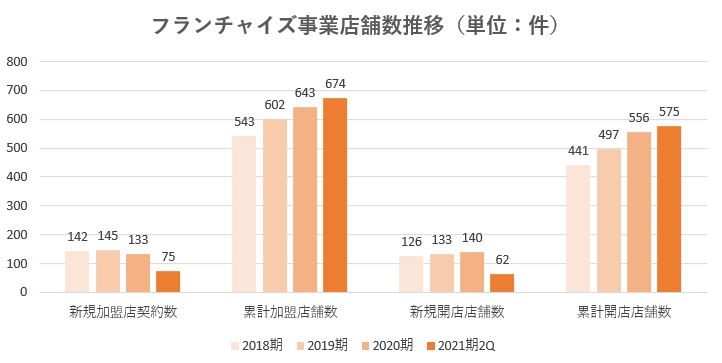

主要な2本柱であるフランチャイズ事業とハウス・リースバック事業についても押えておきます。

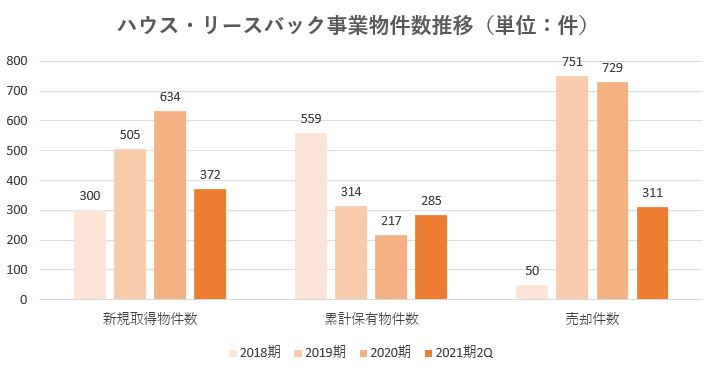

フランチャイズ加盟店の増加は順調に推移しており、リースバック物件の新規取得数も順調です。

ハウスドゥの短期的な戦略

2021-1Qの前リポートで触れたリースバック物件の仕入数は、1Qよりも2.3倍となり3Q以降のハウス・リースバック事業の売却売上高に反映されると思われます。

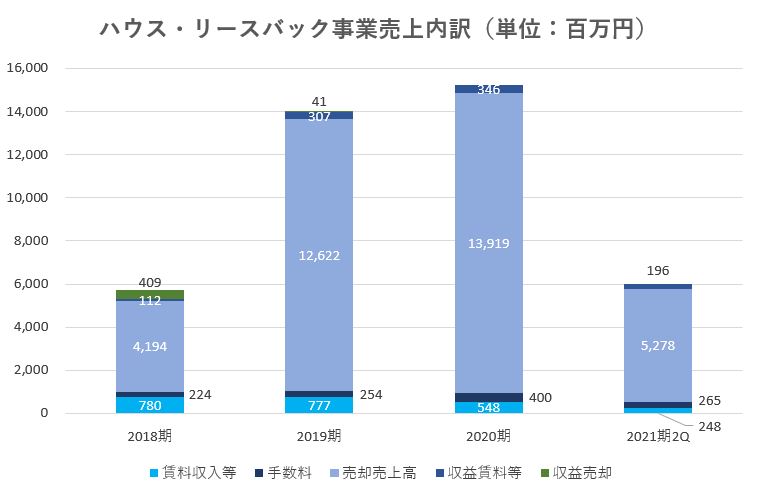

2Qにおけるハウス・リースバック事業の売上内訳は下図のとおりです。

短期的な戦略として本リポートで注目するのは、フランチャイズ事業の加盟店舗数です。

・2019期~2020期:106.8%

と、これまで1割アップ程度の増加率でしたが、2021期は2Qで104.8%の増加率となっていますが、2021期は累計756店舗を計画しています。

この計画は2020期比117.6%となり、これまでよりも高い増加率を計画しています。

非常事態宣言下の現在、この計画が達成できるかに注目したいところです。

*参考文献

https://ssl4.eir-parts.net/doc/3457/tdnet/1930980/00.pdf

ハウスドゥの長期的な戦略

中期経営計画の修正がおこなわれました。

ハウスドゥは収益の柱をハウス・リースバック事業とし、ストックビジネスを育ててきました。ハウス・リースバック事業に次いで、拡大を見込んでいたリバースモーゲージ事業は、昨年来の新型コロナウィルスによる影響を受けています。

・コロナ禍による外部環境の変化や事業環境の変化に対応するための先行投資戦略に見直しが必要

などの理由によるものであり、次のように中期計画を修正いたしました。

・営業利益:2022年6月期当初計画47億6,600万円を28億円~35億円へ修正

*参考文献

https://ssl4.eir-parts.net/doc/3457/tdnet/1930982/00.pdf

ハウスドゥの最近のトピックス

2021年1月5日、リバースモーゲージ事業において楽天銀行と提携することが発表されました。

連結子会社の株式会社フィナンシャルドゥは楽天銀行リバースモーゲージに対する債務保証をおこなうことで提携しました。

楽天銀行は無店舗のネット銀行であり、リバースモーゲージを希望する顧客は、来店不要で手続きが完了するメリットがあります。

これまで提携された金融機関は地方銀行や信用金庫であり、店舗網が小さく来店しづらい顧客層には不便な面がありましたが、ネット銀行との提携により取扱量の増大が期待できそうです。

*参考文献

https://ssl4.eir-parts.net/doc/3457/tdnet/1917114/00.pdf