今回取り上げさせていただくのは、野球選手の古田選手をキャラクターにしたイメージ戦略で抜群の知名度を誇る、ハウスドゥグループ。

フランチャイズ事業のイメージが強いですが、実態はリースバックなど先鋭的な事業を中心に多角的に展開をしております。

ハウスドゥの今後の戦略から、皆様の事業の何かのヒントになればと思います。

ハウスドゥグループの成り立ち

ハウスドゥの創業は1991年4月、京都府向日市にて不動産仲介業としてスタートしました。

1998年にはリフォーム事業を目的とする工務店を設立し、アップリフォームブランドとして事業を展開します。

2002年には中古住宅を買取りしリフォームした後、販売する「再生販売事業」を開始し、リフォームを絡めた現在の業態が生まれます。

2005年には「ハウスドゥ」ブランドとしての事業がスタート、リフォーム事業は株式会社ハウスドゥ、不動産仲介事業を株式会社ハウスドゥネットワークとしてグループの再編もおこないました。

現在のハウスドゥフランチャイズ事業は2006年のスタートでした。

・2007年6月 67店舗

・2008年6月 118店舗

・2009年6月 128店舗

・2010年6月 134店舗

FC加盟店は上のように順調な増加をみせ、2020年6月期には加盟店舗数643件、開店店舗数556店舗を数えるまでに成長しました。

FC以外にも直営店舗は国内29店舗、海外1店舗(タイ)を展開し、さらに成長を遂げています。

2015年3月に東証マザーズに上場後、2016年12月には東証第一部に上場し、グループ企業として以下の8社を擁しています。

・株式会社 フィナンシャルドゥ:金融事業、投資用・事業用不動産コンサルティング事業

・株式会社 ピーエムドゥ:プロパティマネジメント事業

・株式会社 京葉ビルド:不動産賃貸管理・仲介業

・H-DO (THAILAND) Limited:中古住宅リノベーション、サービサー事業

・株式会社 小山建設:不動産売買仲介及び賃貸仲介・建設業

・株式会社 小山不動産:不動産売買仲介及び賃貸仲介・管理業

・株式会社 ハウスドゥ・ジャパン:不動産売買事業

*参考文献

https://www.housedo.co.jp/company/outline.html

http://j-president.net/tokyo/housedo-tokyo/

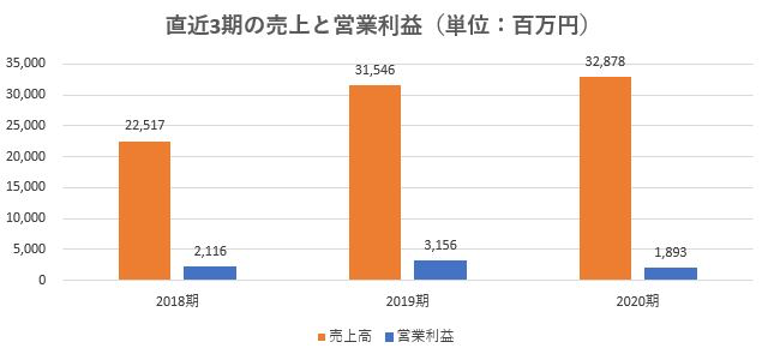

ハウスドゥグループ全体の売上と利益

直近3期の売上高と営業利益は以下のとおりです。

売上高は順調に伸びていますが、2020期の営業利益は低下しています。理由は小山建設グループの全株式取得に関わる費用と、新型コロナ感染症対策による影響がでています。

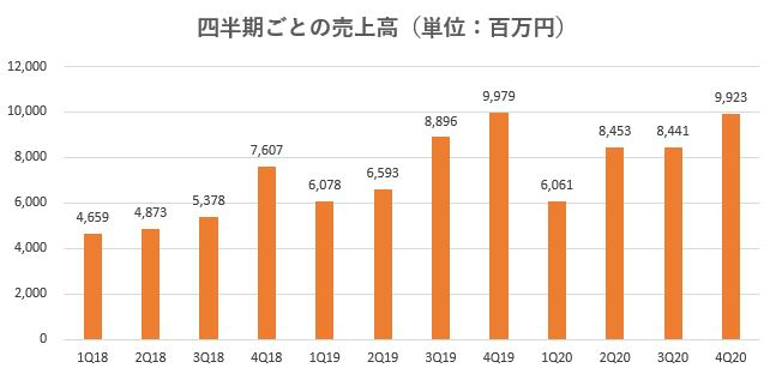

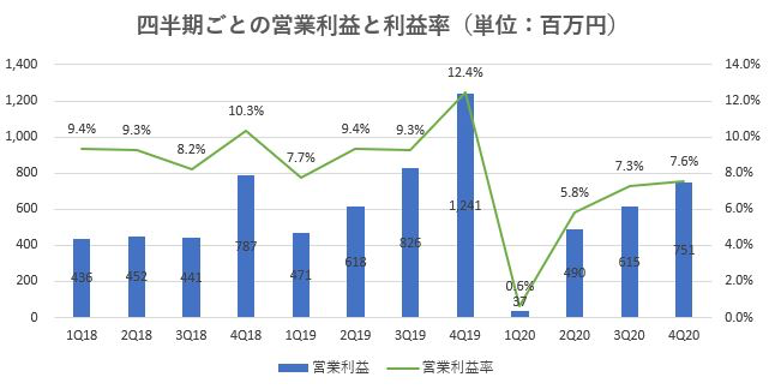

四半期ごとの売上高と営業利益の推移をみると、その状況が理解できます。

通期の業績計画は下期に重点をおく計画であり、過去3期とも第3四半期、第4四半期の売上が増加する傾向は変わりません。

が、利益率は大きな変化が生じています。

1Q20では、小山建設グループの株式取得がおこなわれ、3Q20と4Q20は前年同期比で利益の落ち込みが表れていました。

「ハウスドゥグループ」セグメントごとの売上

事業セグメントは2019期までは6つのセグメントでしたが、2020期より小山建設グループのセグメントが増え以下の7つになります。

1. フランチャイズ事業

2. ハウス・リースバック事業

3. 金融事業

4. 不動産売買事業

5. 不動産流通事業

6. リフォーム事業

7. 小山建設グループ

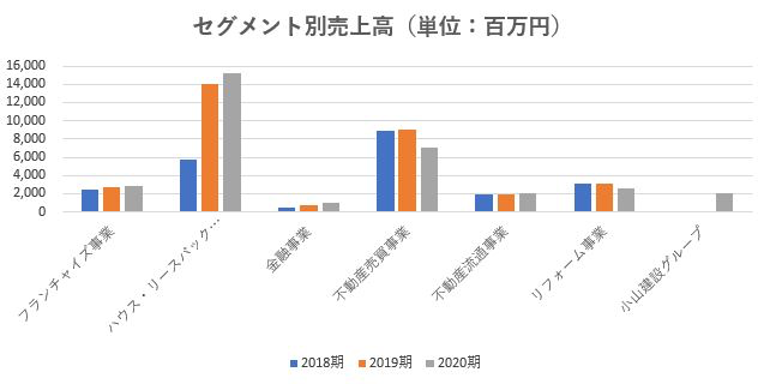

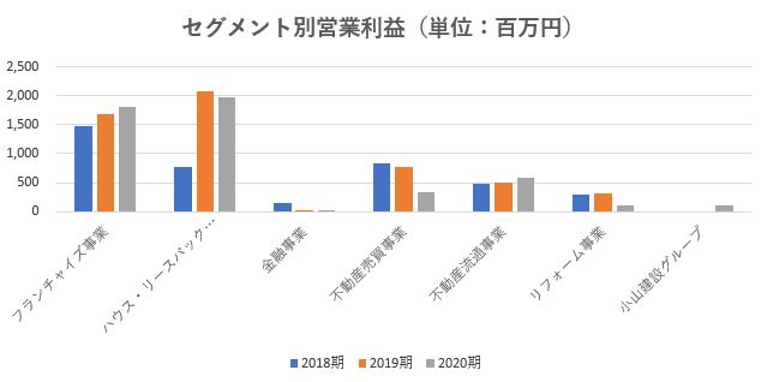

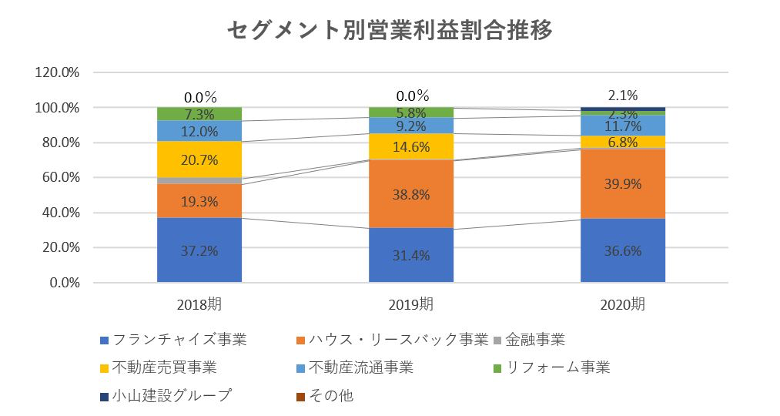

2013年10月から開始したハウス・リースバック事業が順調に成長し、メイン事業になっていると覗えますが、セグメント別の営業利益は、フランチャイズ事業とハウス・リースバック事業の2本柱となっています。

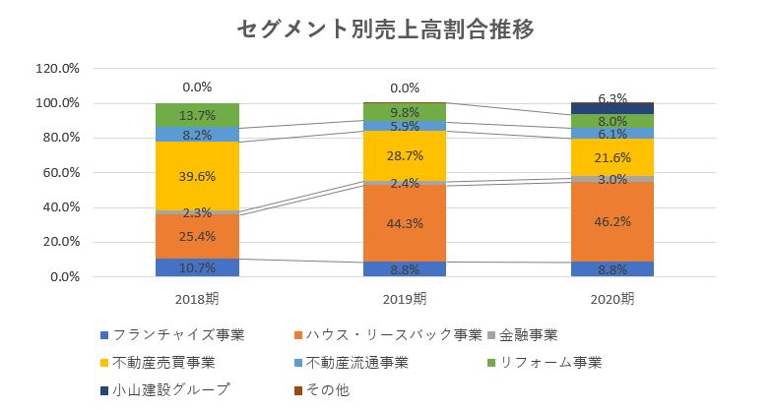

さらに売上高および営業利益の割合について、直近3期の推移をグラフにしたものが下です。

ハウス・リースバック事業のウェイトが、大きくなっていることを読みとれます。

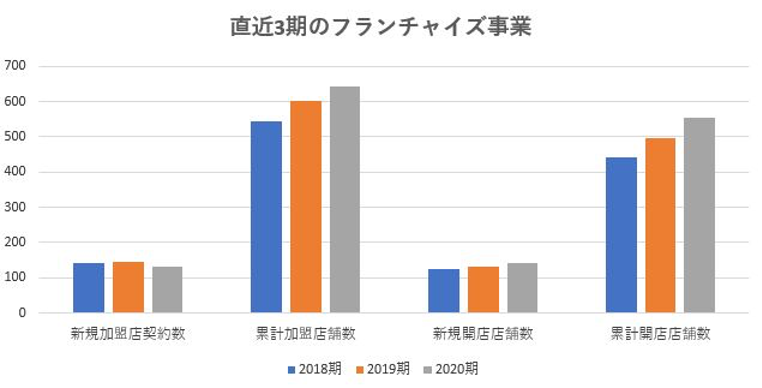

次に主要2本柱の状況をみていきますが、フランチャイズ事業は堅調な推移となっています。

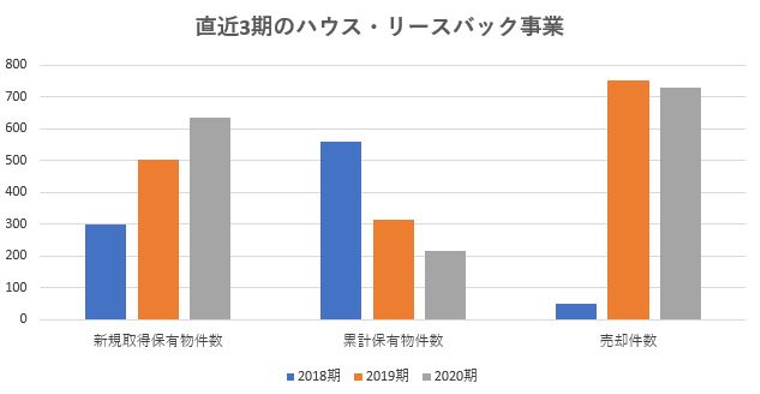

ハウス・リースバック事業についてみると売却件数の増加が注目されます。

これは、リースバック物件を特別目的会社へ売却し、ハウス・リースバック資産の流動化を図る戦略にもとづくものです。

ハウスドゥグループの短期的な戦略

ハウス・リースバックの仕入れが3月以降落ち込んでおり、コロナ禍による商談の低迷が原因ですが、7月以降の回復が大きなポイントといえるでしょう。

決算説明会において触れていますが、金融事業はこれまで投資を積極的におこなっており、利益がでてくるのは今期(2021期)からとしています。

フランチャイズ事業と不動産流通事業は堅調ですが、不動産売買事業がコロナ禍の影響を受けており、1Q21における回復状況を注視しなければなりません。

2021期予想では売上高を339.76億円~375.32億円、営業利益は27.13億円~35.12億円とし、それぞれ前期比10.98億円(3.3%増)~46.54億円(14.1%増)、8.2億円(43.3%増)~16.19億円(85.5%増)を見込んでいます。

上記のように高い回復を予想していますが、2021期第1四半期の決算が発表される11月が注目です。

*参考文献

https://www.housedo.co.jp/ir/fy-2020_4q.html

https://ssl4.eir-parts.net/doc/3457/tdnet/1874367/00.pdf

ハウスドゥグループの長期的な戦略

2017年10月から開始したリバースモーゲージ保証事業(株式会社フィナンシャルドゥ)の成長が鍵となりそうです。

2022年6月期をゴールとする「中期経営計画(3ヵ年計画)」においては、リバースモーゲージ保証事業に重きをおいており、不動産金融の成長性に期待していると考えられます。

リバースモーゲージは高齢の住宅所有者にとり、資産活用方法の選択肢を広げる効果があります。

フローからストックビジネスへと変化するなか、制度としてどのように定着していくのか大きな関心のあるところです。

ハウスドゥの経営戦略においてはリバースモーゲージ保証残高を、2020期34億円から2021期では47.3億円~64.3億円と急成長を予想しています。

まず2021期の実績がどのような結果となるか期待したいところです。

また中期経営計画(3ヵ年計画)では、リバースモーゲージ保証事業を含め、次の4つの柱をポイントとして掲げています。

・リバースモーゲージ保証事業、アセット・リースバック

・FC加盟店強化

・タイ事業

FC事業がメインという印象でしたが、リースバックとリバースモーゲージの成長が、今後期待される事業といえるでしょう。

また仲介の現場においても今後、リースバックやリバースモーゲージを求める顧客の増加が予想され、FC加盟の動機になることも考えられるのではないでしょうか。