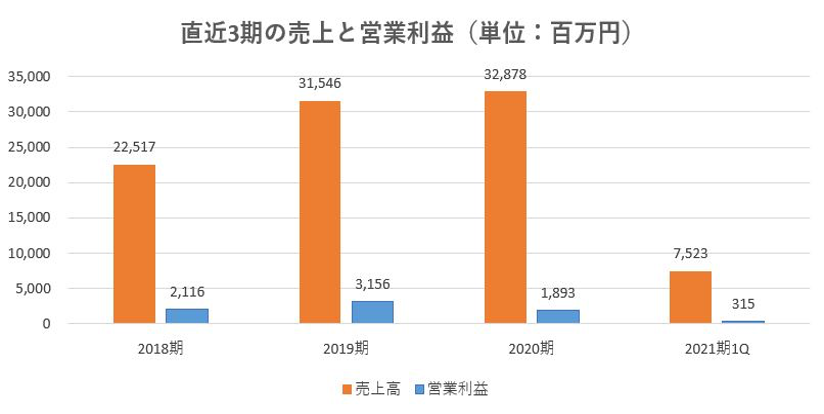

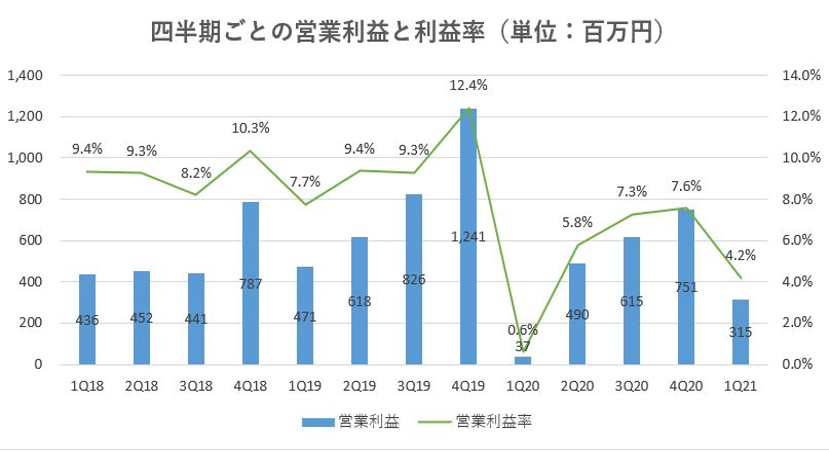

ハウスドゥの全体の売上と利益

直近3期および2021期1Qの売上高と営業利益は以下のとおりです。

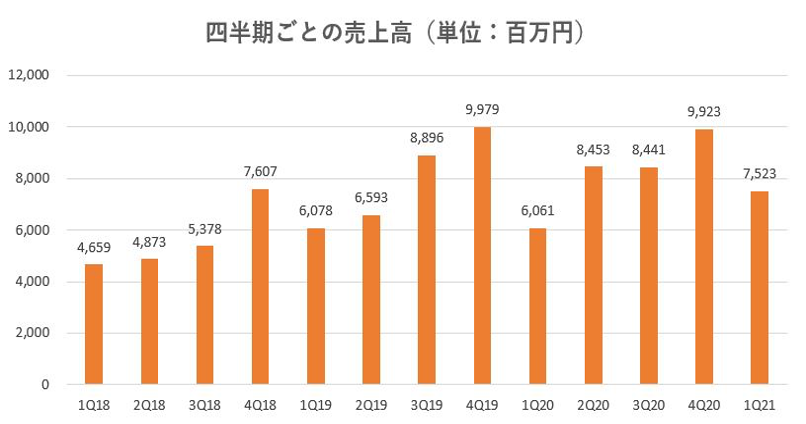

売上は下半期に偏る傾向があり1Qの業績としては順調といえるでしょう。

前年同期比では24%のアップとなっていますが、営業利益率は2Q20~4Q20と比較し落ち込みがみられます。

営業利益率の落ち込みは、ハウス・リースバック事業における保有不動産が増加し売却件数が減少したこと、および金融事業での人材投資や販促強化などの販管費が増加したことによるものです。

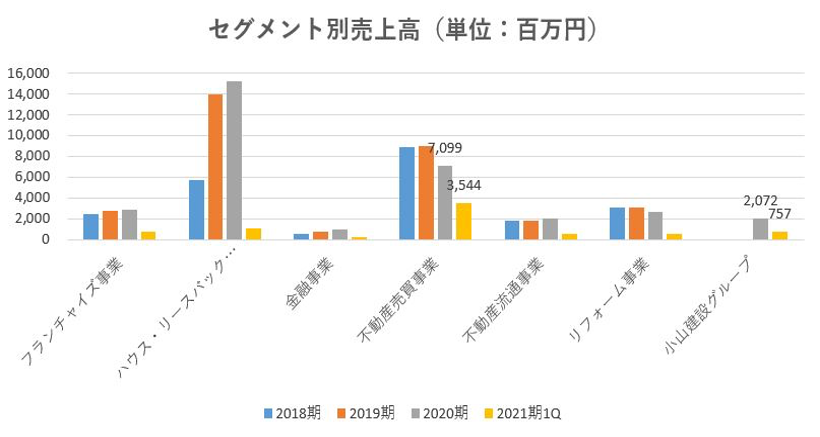

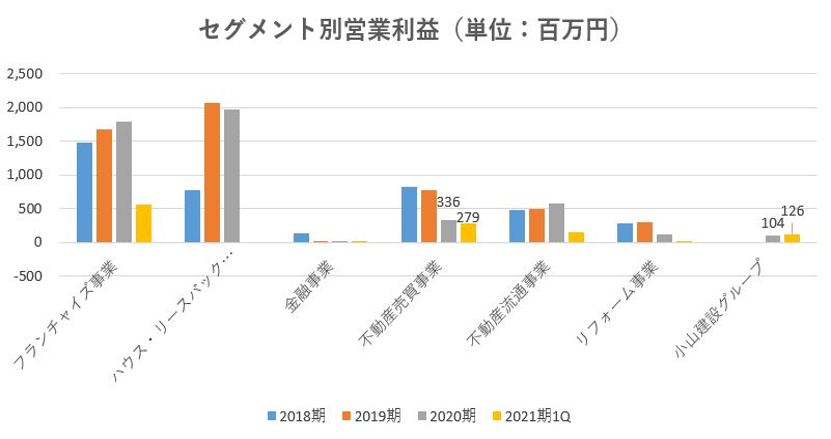

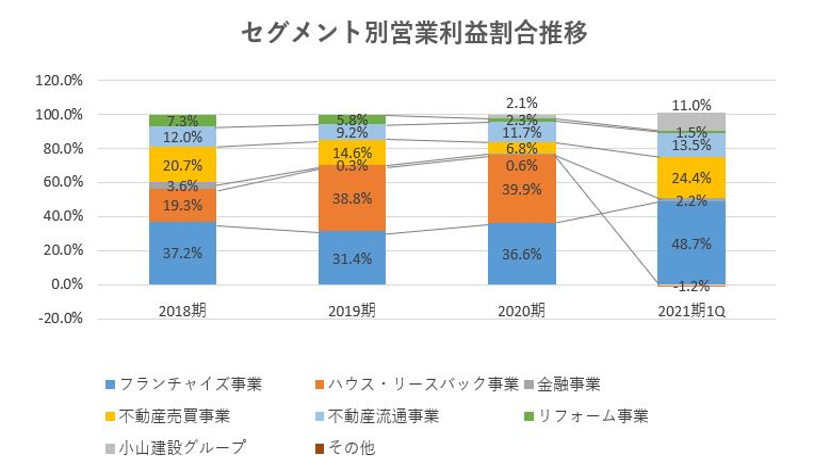

ハウスドゥのセグメントごとの売上

セグメントは下記の7つに区分されています。

2. ハウス・リースバック事業

3. 金融事業

4. 不動産売買事業

5. 不動産流通事業

6. リフォーム事業

7. 小山建設グループ

前年通期との比較では、不動産売買事業と小山建設グループの業績好調がうかがえ、直営店エリアにおける仕入れ強化と小山建設グループの地域密着営業戦略が奏功したと思われます。

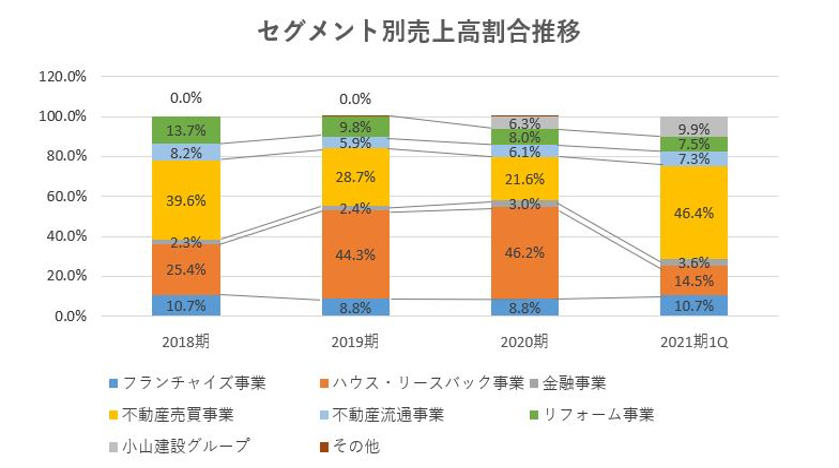

セグメント別の割合は下図のごとくです。

ハウス・リースバック事業の貢献度がきわめて低い状態ですが、ハウス・リースバック資産の流動化実施は、2020年12月であり1Qでは反映されていないのが原因です。

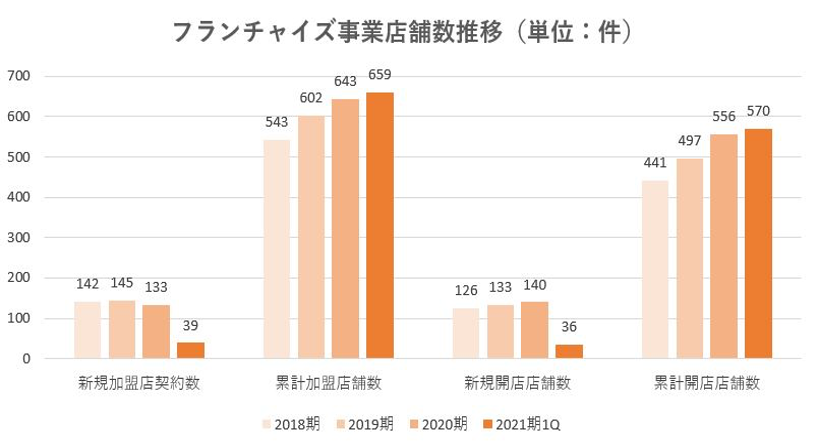

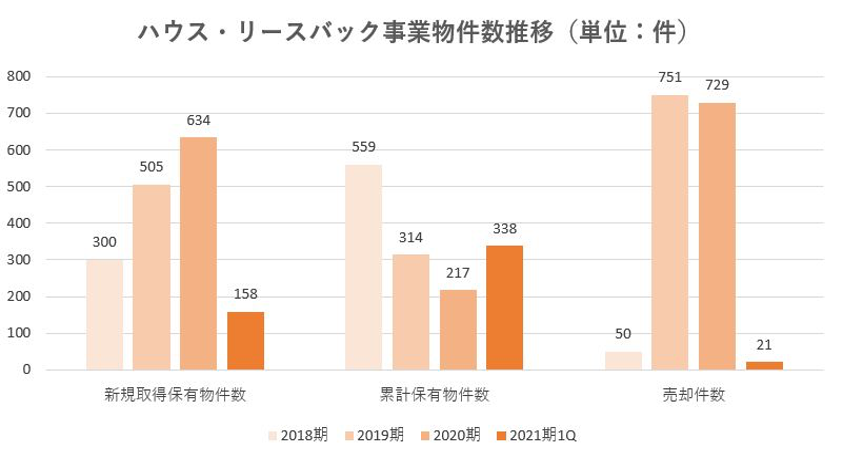

主要な2本柱であるフランチャイズ事業とハウス・リースバック事業の、加盟店およびリースバック物件取得推移は以下のとおりです。

フランチャイズ加盟店の増加は順調です。

ハウス・リースバック事業は新規取得件数158件と、ほぼ順調といえそうです。

物件の売却は資産流動化を含めて2Q以降になり、次回レポートでの結果が注目です。

ハウスドゥの短期的な戦略

2020-4Qリポートにて指摘したハウス・リースバック事業の仕入れについては、2021-1Qは順調に推移しました。

しかし2020期においての影響と同様、2回目の緊急事態宣言発出は3Qにおける仕入れに影響を与える可能性があります。

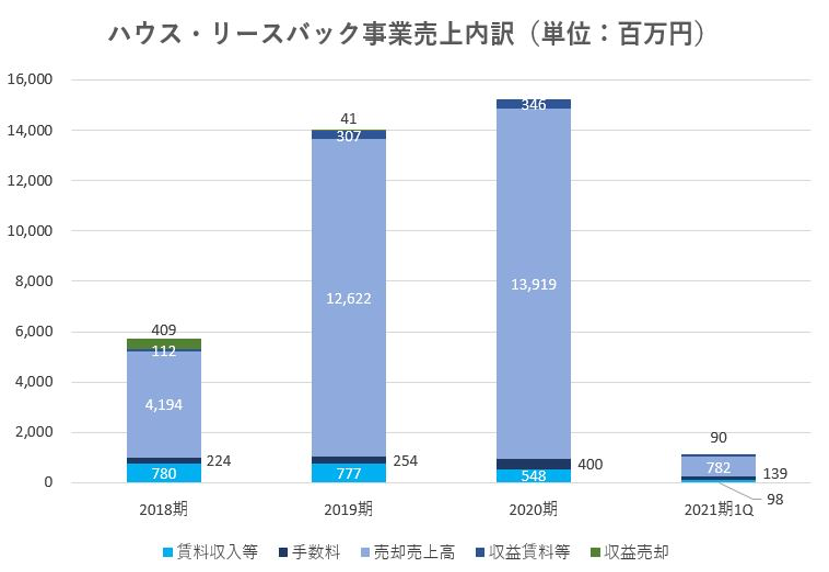

ハウス・リースバック事業の売上のほとんどは下図のとおり「売却売上」によっています。

仕入れしたリースバック物件を投資法人に売却することにより収益をあげるビジネスモデルであり、仕入れが弱くなると売却物件が減少し売上全体への影響が大きくなります。

2Qにおける仕入れ件数が明らかになる2021年2月の四半期決算結果に注目です。

ハウスドゥの長期的な戦略

FC加盟店強化については2020年9月16日付けで、47都道府県すべてにおいて出店契約を達成し、さらなる加盟店拡大が必要といえます。

長期戦略として注目したいリバースモーゲージ保証事業は、2020期末で34億円でしたが2021期1Q末では35.6億円と4.7%の伸びに留まっています。

しかし金融機関との提携がすすんでおり、現在公表されている金融機関は21あります。

2020年11月には後述するように保証契約件数が400件を超えました。

2Qの業績が確認できる2021年2月が期待です。

また提携金融機関は首都圏・東海・北陸・近畿・四国に分布しており、東北・九州・北海道など未開拓のエリアへの進出も期待されます。

*参考文献

https://ssl4.eir-parts.net/doc/3457/tdnet/1901451/00.pdf

ハウスドゥの最近のトピックス

2020年11月10日付のニュースリリースで「リバースモーゲージ保証契約件数が400件を突破」と報じました。

1Q21の9月末時点では27件でしたが10月末で405件となり、2021期予想の375件を大幅に上回る勢いといえます。

提携金融機関は前述のとおり、未だ全国展開とはいえない状況ですが、提携金融機関のない北海道や宮城県からの問い合わせも増加しているといいます。

背景には資金需要に備えたいシニア層の利用意向が想定よりも多く、リバースモーゲージローンという資金スキームが受け入れやすいものであるようです。

*参考文献

https://ssl4.eir-parts.net/doc/3457/tdnet/1897530/00.pdf