賃貸管理会社が家賃保証会社を設立する方法

賃貸管理会社の事業多角化の一環として考えられる家賃保証事業、2017年にはじまった「家賃債務保証業者登録制度」により、管理会社の参入がしやすくなったと考えられます。

登録要件はあまり厳しいものではなく、地方都市において賃貸管理業を営む企業が、保証事業をスタートさせている事例もあります。

ここでは家賃債務保証業者登録制度の概要と、家賃債務保証会社設立に関する概要をご紹介します。

家賃保証事業とは

家賃保証事業は「家賃債務保証業者登録規定」において、次のように定義されています。

家賃債務保証業者は2021年3月1日時点で、76社が国土交通大臣の登録を受けています。登録を受ける要件としては以下の基準に適合している必要があります。

・保証事業を行なうための財産的基礎である純資産額が1,000万円以上

・コンプライアンスのための研修を実施する

・業務基準を規定した社内規則や組織体制が整備されている

・求償権(家賃立替分の取立て)の行使が適切な方法である

・賃借人からの相談や苦情に応じられる体制が整備されている

・法人の場合は、家賃債務保証業に5年以上継続しているか又は常務に従事する役員が、家賃債務保証業務に3年以上従事した経験がある

・事務所の代表者は家賃債務保証業の経験が1年以上ある

家賃債務保証業者登録制度は任意の制度であり、登録をしなくても家賃債務保証業を営むことは可能ですが、登録基準を満たせるようになった時点で登録することが望ましいといえます。

家賃債務保証会社の設立

管理会社が家賃債務保証会社を設立するには2つの方法が考えられます。

2. 管理会社とは別の会社を設立する

家賃債務保証業者として登録することを前提にした場合、純資産額が1,000万円以上必要なので、資本金が1,000万円であれば利益が生じている状態でなければなりません。

別会社として設立する場合は資本金を1,000万円超の会社とし、初期の立上げ費用を除いた純資産額が1,000万円以上とする必要があります。

登録基準としては「家賃債務保証業に5年以上継続」または「常務する役員が家賃債務保証業務に3年以上従事した経験」が求められており、設立後すぐに登録するためには3年以上の実務経験がある役員が必要になります。

現在の管理会社に家賃債務保証部門を設立するには、やはり純資産額が1,000万円以上であることが求められます。

管理会社としての業績に大きな変動がある場合、安定して純資産額を1,000万円以上キープできないことが予想されると、登録更新時に登録が抹消される可能性もあります。

管理会社内に家賃債務保証部門を設立するか別会社にするかは、登録要件とされる役員や使用人の人材配置と純資産額の維持状況を鑑み判断することになるでしょう。

家賃債務保証事業者の状況

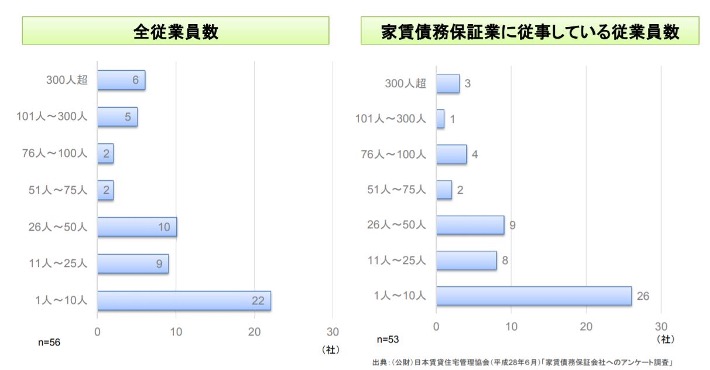

家賃債務保証事業者には小規模な事業者も多く、下図のごとく2016年時点のデータでは約半数が従業員数10人以下という状況です。

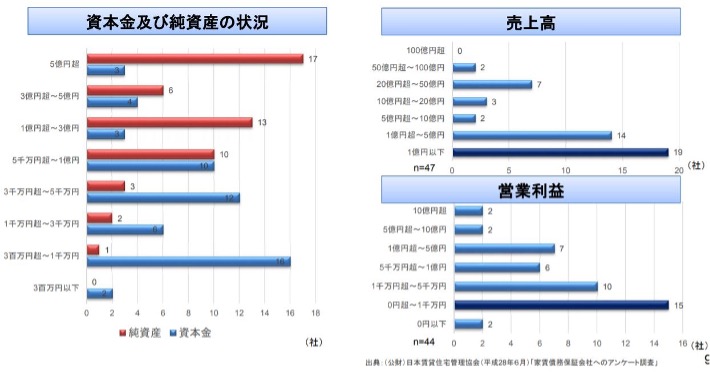

純資産額は5億円超の事業者がもっとも多いですが、5千万円以下の事業者が数社おり、資本金額は1千万円以下が約1割という状況です。

また事業者の7割は家賃債務保証専業ですが、兼業業者の他事業は多い順から記載すると次のような状況です。

・宅地建物取引業

・不動産賃貸管理

・保険代理店

・不動産賃貸業

・クレジットカード事業

・その他

賃貸仲介や賃貸管理の兼業として家賃債務保証事業をおこなっている様子も見うけられます。

家賃債務保証事業の概要

家賃債務保証事業に対する法的規制は、過去に「賃借人の居住の安定を確保するための家賃債務保証業の業務の適正化及び家賃等の取立て行為の規制等に関する法律案」として、衆議院にて審議されましたが廃案となりました。

この法案の目的は当時社会問題化した「取立て行為」の規制だったのですが、廃案により同法案に盛込まれていた「家賃債務保証業者登録制度」が、現在の登録制度につながっています。

2016年に閣議決定された「住生活基本計画」において、家賃債務保証業者登録制度は住宅セーフティネットの強化策の一部として位置づけされ、2017年国土交通省告示にもとづきスタートしたものです。

家賃債務保証事業の業務は、登録制度に定めている規制内容に従うことが求められると同時に、事業として成立させるためには「審査能力」が必要となります。

業務上の禁止事項と遵守事項

家賃債務保証をおこなう事業者には次のように、禁止事項や遵守事項が定められています。

2. 暴力団員などを従事させあるいは、補助者として使用することを禁止

3. 保証委託契約締結の勧誘に際し虚偽を述べ、または重要事項を告げないなどの禁止

4. 保証条件について事実と異なる表示や著しく有利と思わせる表示は禁止

5. 賃借人または保証人が支払うべき金銭の支払期日が遅れた場合、損害賠償または違約金の金利は年14.6%以下とする

6. 保証委託契約締結前に、家賃債務保証業者登録規程第17条で定める事項を、書面交付または電磁的記録を提供して説明する

7. 保証委託契約を締結したときは、家賃債務保証業者登録規程第18条で定める事項を記載した書面を交付するかまたは電磁的記録を提供する

8. 賃借人または保証人に支払いを催告する場合、送付する書面または電磁的記録には家賃債務保証業者登録規程第19条で定める事項を記載する

9. 賃借人ごとの保証契約内容を帳簿または電磁的記録に保存し、さらに契約終了から3か月経過するまで保存する

10. 上記の帳簿は賃借人または保証人からの請求により閲覧または謄写できるようにする

11. 家賃債務保証業者であることを記載した標識を、営業所または事務所ごとに掲示する

12. 求償権を譲渡する場合は、家賃債務保証業者登録規程第23条で定める事項を、書面または電磁的記録で債務者に通知する

13. 毎年事業年度終了から3か月以内に、業務および財産の管理状況を国土交通大臣に報告する

入居者審査能力

入居者審査の精度が家賃債務保証事業の成否に大きく影響します。

滞納事故を起こす確率が高くなると立替払いが増加し、求償権にもとづく支払いの催告に対し、債権回収率が低下すると経営状態は悪化します。

入居審査を厳しくすればするほど入居率が低下する懸念もあり、リスクが取れる範囲でできるだけ審査承認ラインを下げることが重要です。

管理会社にとって入居審査は重要な業務ですが、家賃債務保証の審査と基本的に変わるものではありません。

また信販系や貸金業系以外は信用情報機関のデータ活用はできず、管理会社がおこなう家賃債務保証の審査には限界があります。

しかし家賃債務保証を自社あるいは自社グループでおこなうことは、審査のスキルを向上させ滞納があった場合の回収能力を高め、実践的な家賃債務保証事業を確立させる可能性もあるのです。

まとめ

管理会社が家賃債務保証事業に参入するうえで、登録することが望ましいと言われる家賃債務保証業者登録制度の概要と、現在の家賃債務保証業界の状況についてお伝えしました。

家賃債務保証業はまだ30年に満たない新しい分野の事業です。

これまでに経営破たんした事例もあり、保証事業のむずかしさは言うまでもありませんが、賃貸管理の関連事業として位置づけることは可能でしょう。

全国的に賃貸住宅の空き家率が増加するなか、賃貸業・賃貸管理業の経営環境は楽観できる状況ではありません。

事業多角化・収益性の増加を目差し、家賃債務保証事業を検討する一助になれば幸いです。