【固定資産税率は一律じゃない!】超過税率って何?

売買物件を紹介した際に、顧客から「固定資産税はどのくらいですか?」と聞かれることがあるでしょう。

引き渡し時に日割り精算される固定資産税ではありますが、顧客が知りたいのは年額。

売り主から固定資産税納税所の写しを取得していればその金額を教えてあげれば良いですし、手元になくても固定資産評価証明があれば計算できますよね。

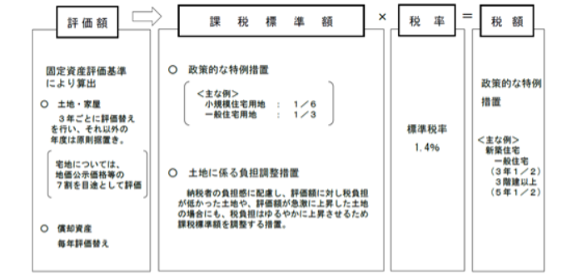

固定資産税の計算式は固定資産評価額×税率ですから、税関系の本などでも標準税率1.4%に都市計画税0.3%を加算し、1.7%を税率として計算すれば固定資産税額が計算できると解説されています。

もっとも併用住宅における居住用割合の計算や小規模住宅用地などの軽減税率、新築住宅の減額制度などは念頭に置いておきたいものですが、基本的な計算方法としては単純な計算で算出できます。

ですが税率が異なれば、当たり前の話として税額の計算結果は変わります。

「え?固定資産税の税率って一律じゃないの?」と思われた方もおられるかも知れませんが、2022年現在152の市町村で標準より高い税率が適用されています。

このように引き上げられた税率は「超過税率」と呼ばれています。

ご存じのように固定資産税は地方税として、適切な行政サービスをおこなうための大切な財源です。

原資が不足すれば適切なサービスを実施できないのは当然として、地方行政は財政状態が逼迫しているところもありますから少しでも税収を引き上げたい。

そこで2004年から地方の「課税自主権」が認められ、固定資産税の標準税率である1.4%を引き上げることが認められています。

日頃、標準税率の地域でビジネスを展開していると、県をまたいで物件を扱った場合などにおいての固定資産税計算でついウッカリが発生することもあるでしょう。

今回は超過税率と現状について解説します。

そもそも超過税率ってなに?

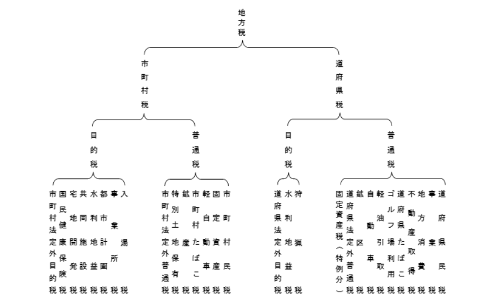

超過税率を理解するには、まず地方税について理解しておく必要があります。

地方税は言わずと知れた都道府県や市町村が教育・福祉・消防・救急などの行政サービスを行うのに必要な財源にするための税金ですが、税目は約30種類あり、固定資産税や都市計画税もそのうちの一つです。

これら地方税は市町村が課す市町村税と道府県が課す道府県税に大別されますが、固定資産税は市町村税の普通税に区分されています(ただし特例分は道府県税です)

租税負担は公平性が原則です。

ただし租税は民法上の契約関係ではなく法定の債権債務関係とされていることから、個別に定められた租税法や租税条例により一定の条件を充足している場合には成立してしまいます。

つまり地方自治体(都道府県・市町村)で条例を定めることにより、地方税法における標準税率を引き上げることが認められている税目については税率設定を自主的に決定できるとされており、固定資産税や都市計画税もそのうちの一つとされています。

つまり「課税自主権」が認められている税目だと言うわけです。

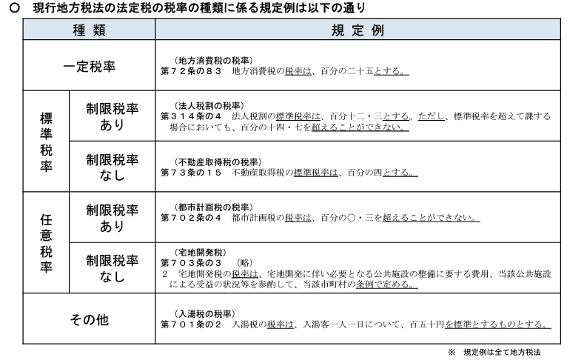

この課税自主権を根拠として税率を引き上げたのが「超過税率」ですが、適用税目は固定資産税のほか道府県民税や市町村税の均等割、法人事業税や自動車税(軽自動車を含む)などがあります。

これらについては税率の上限こそ定められてはいるものの、その範囲内であれば自由に税率を定めることができます。

余談になりますが、都市計画税は税法の定めにおいて制限税率が0.3%とされています。

「標準」ではなく「制限」という表現です。

ですから都市計画税については課税するかどうか、制限の範囲内で税率水準をどの程度にするかは地域における都市計画事業の実態に応じ市町村の自主的判断(条例事項)でよいとされています。

地方税における市町村税であることは同様なのですが、固定資産税は不動産を所有していることにより課税される「普通税」であるのにたいし、都市計画税は、都市計画法や土地区画整理法に基づき行われる都市計画事業・土地区画整理事業に必要な費用に充てることが限定される「目的税」だからです。

超過税率の実施状況

前項で都市計画税は制限税率であると解説しましたが、平成16年(2004年)より以前は固定資産税にも制限税率が適用されていました。

2.1%が上限とされていたのです。

ですが超過課税における税率設定の自由度が拡大された平成16年の税制改正により、課税税率によらないことができる要件が暖和され、同時に固定資産税についての制限税率が廃止されました。

これにより固定資産税の税率は、他行政の状況を鑑みながら自由に課税できるようになったのです。

次に超過税率を実施している市町村の実態を見ていきましょう。

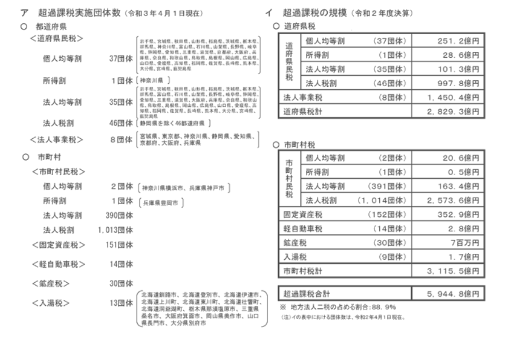

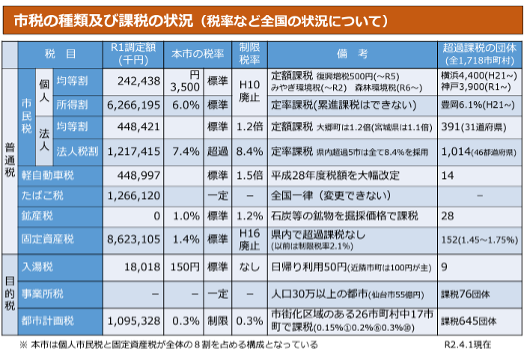

総務省によりまとめられた固定資産税の超過課税実施状況をみると令和3年4月1日現在で151団体が超過税率により課税しています(令和2年からは1団体減少しています)

上記の図には記載されていませんが、任意税目である都市計画税を課税している市町村は、総務省が2021年4月1日現在として公開している情報によれば644団体です。

不思議なもので固定資産税の超過税率を実施している市町村ほど都市計画税を課税していない傾向があります。

目的税である都市計画税として徴収すると用途が限定されてしまうため、あくまでも普通税である固定資産税に超過税率を加算して徴収するほうが、市町村としても使い勝手が良いからでしょうか?

このような超過課税はなにも固定資産税だけではありません。

前項で解説したように地方税、つまり道府県税や市町村税に該当する税金には不均一課税である課税自主権が認められていますので、個人の所得税や法人に対する法人税のほか軽自動車税なども超過課税されています。

「確実に取りやすいところから取る」と言った心理が働いているのか分かりませんが、市町村民税における超過課税では法人税割(1,031団体)が最も採用率が高く(法人均等割でも391団体)になっており、次いで対象とされているのが固定資産税です。

地方税法では、地方団体が超過課税を行うについては「財政上の特別の必要性がある」という要件が規定されています。

端的に言えば財政状態が逼迫し「お金がない」状態になれば、それが財務上の特別な必要性であるとされます。

筆者が活動している北海道には日本で唯一、財政破綻した「夕張市」がありますが、住民に言わせれば「全国最低の行政サービス」と「全国最高の市民負担」だとされ、知己の夕張市関係者に話を聞くと、財政再建団体に指定されれば市町村としての自主性を保つことができず、やりたいことが何もできない状態だとのことでした。

再建のため超過課税を適用するしかなく、その影響により税率の高い夕張に進出する企業もなく雇用状況も逼迫、働く場所を求め若者を中心に住民が流出し残った住民には税負担がさらに重くのしかかるといった負の連鎖です。

このような情報は一般公開されていますから、財源不足を超過課税で補填するという考えかたは必要に迫られて致し方がなくといった面があるものの、実施する市町村も苦肉の策だといえるでしょう。

話はそれましたが気になる超過課税の税率について解説します。

先程、解説したように固定資産税の標準課税率1.4%ですが制限税率は存在していません。

つまりどこまで引き上げても良いということです。

ですが、さすがに市町村も際限なく引き上げるわけにはいかないでしょうから他の市町村の税率を参考にしながら、現在は1.45~1.75%(0.5~0.35の超過)の範囲に収められています。

不動産は基本として高額ですから、わずか0.35%などと侮るわけにはいきません。

仮に評価額が1,000万円の土地だと標準税率との差額だけで¥35,000円/年も割高になるということです。

まとめ

エリアを限定して購入物件を探している場合には致し方がないのですが、広いエリアで物件探しをする場合には、所有しているだけで支払いが必要な固定資産税や都市計画税も念頭におく必要があるでしょう。

最近の投資ブームや不動産DX化により地方の投資物件を購入する動きが加速していますが、ランニングコストなどを算出する場合にも超過税率が導入されていないかどうかについては確認する必要があるでしょう。

またコラムで解説はしていませんが、不動産を購入した場合に一度だけ負担する不動産取得税も標準税率が定められているだけです。

つまり条例により超過課税の対象に出来るということですから、併せて覚えておきたいものです。

とくに投資家は、利回りに影響を与える税率などについてシビアですから、ウッカリ間違って算出し信用を失うことがないよう注意したいものです。

あわせて読みたい