【新築では注目される住宅性能】だが中古市場で適切に評価されているのか?

2050年までに達成すべき目標としてカーボンニュートラルが掲げられ、住宅等の省エネ対策にたいする強化が法制化されました。

これにより2025年からは全ての建物に対し定められた省エネ基準以上の性能を有すことが義務付けられたことになります。

これは令和4年6月17日に交付された「脱炭素社会の実現に資するための建築物のエネルギー消費性能のましたに関する法律等の一部を改正する法律」という、読むだけで疲れるような長い法律の名称ですが、この具体的な施行に向け政省令告示等が急ピッチで整備されています。

新築住宅の建築・施工・販売をされている方なら省エネ基準で求められている概要についてご存じかと思いますが、中古住宅の媒介を主業としていればあまり詳しいとはいえないのがこの「住宅性能」です。

例えば築浅住宅の査定依頼があったので訪問し「この家は認定長期優良住宅ですから査定額もそれに応じて適切に判断してくださいね」もしくは「この家はZEH住宅だからヨロシク」と言われ、建物評価にどれだけプラスするのが適切なのか判断できない方も多いでしょう。

そもそも築浅で性能が良いからと言って販売価格を上げると広告の反響が得られません。

一般的な感覚として性能に比例し建築時価格が高かったのは理解できるとしても、あくまでも中古住宅であるから取引事例比較で建物評価を判断しようとしても、性能に対する評価が確立されていないことから市場調整率をどの程度にすれば適切であるかの判断が難しいものです。

新築住宅を建築されるもしくは購入される方については年を追うごとに「性能」を重視している傾向が顕著となっていますが、中古住宅市場ではどれだけの方が性能を重視して物件を探しているか不透明といった背景もあるでしょう。

ですが省エネ基準適合が義務となれば、今後は「普通の家」と「性能に優れた家」といったポイントを重視して中古住宅を探す人が増加してくる可能性は高く、またそれこそ政府が標榜する「良質な住宅をメンテナンスしながら末永く利用する」というストック市場が活性化した姿なのです。

新築・中古も含めた年間の取引件数はある程度、規則性がありますからコロナ禍以降、建築資材が高騰しその後の円安の影響から歯止めが効かないとまで言われる建築価格の値上げは「新築信奉」から「優良なストック重視」に向け住宅購入を検討する顧客の意識は変化しています。

ですが、現在はストック市場において「性能に優れた良質な住宅」が適正に評価されず、また媒介を手掛ける営業マンが、そのような住宅のメリットを正しく説明することができないなどの理由で、実際には良質な住宅ストックが形成されつつあるのに、新築着工件数の減少を既存住宅流通量で補うことができない状態が続いています。

また住宅ローンを扱う金融機関も、割高になって当然の良質な中古住宅の担保評価を適切に判断できないといった背景も問題です。

SDGsの観点からも「性能に優れた良質な住宅を適正に評価し販売する」それが既存住宅市場の活性化につながるのでしょう。

今回は住宅性能についてのおさらいと、良質な住宅にたいする金融機関の評価は適切なのかについて解説します。

性能の理解は媒介業者にも必要か?

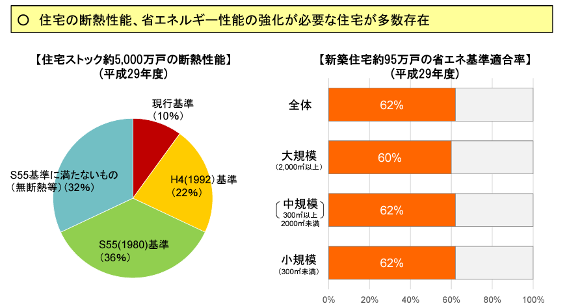

平成29年に国土交通症の調査に基づき公開されたストック市場における断熱性能においては、およそ68%が昭和55年基準もしくはそれに満たない住宅でした。

日頃、売買されている中古住宅10件のうち7件はけして高いとは言えない断熱性能なのです。

性能を引き上げれば建築価格が割高になるのは当然で、所有者は納得して費用を拠出し建築されているのですからこだわりも強く、いわゆる普通の家と同様の評価では納得を得るのも難しいでしょう。

筆者は性能を「売り」にした建築会社に勤務して営業を担当した経験もありますが、建築された方の中には付け焼き刃の知識では太刀打ちできないほど性能に関しての知識を有している方もおられました。

そのような方は、性能を引き上げるために必要な費用であれば納得して受け入れてくれましたが、そのこだわりの詰まった住宅を販売しようとすれば「査定額に適切に反映されて当然だ」と考えるのも当然かも知れません。

そのような売主の意向を組んで建物評価を割高にし、結果、販売開始額が上がった住宅を広告掲載する際には、キャッチに「長期優良住宅の家」などと盛り込むのでしょうが、それを見た顧客からの問い合わせで「長期優良住宅って普通の家と何が違うのですか?」と聞かれ性能面や認定条件もそうですが、入居後においては長期優良住宅建築計画に基づく維持保全や、その実施状況の記録、そして所管行政庁から維持保全状況抽出調査についての報告を求められた場合には応じることが義務付けられています(ZEH住宅も2年間の定期報告アンケートに回答することが補助金の要件とされています)

もっとも定期点検や維持保全状況記録の引き継ぎなどについてスラスラと説明できる媒介業者は、けして多くないでしょう。

でもご安心ください。

筆者の知る限りではありますが、新築を販売している会社の営業マンでも具体的な記載方法や頻度について理解している方はほとんどおられません。

ですが2025年からは省エネ基準適合が普通の家となり、それ以上の性能を有している住宅については融資金利や住宅ローン控除も含めた各種税制優遇が顕著になっています。

政府はストック市場において「性能に優れ長期に亘り利用できる住宅」と「普通の家」を差別化し、長期的には性能に優れた家だけでストック市場を形成するのが狙いです。

そう短期間に政府の思惑どおりストック市場が形成されるとは思いませんが、性能に関しての基礎知識や、金融機関による性能や維持管理にたいする担保評価の考え方についてどのような状況であるのかを知ることは必要です。

媒介業者に住宅性能についての知識が必要かどうかについては賛否あると思いますが、他社と差別化したい、もしくは個人として販売スキルを上昇させたいと考えているのであれば、性能面やその評価状況について正しく理解する必要があるでしょう。

知っておきたい住宅性能の基本

新築の購入時に住宅性能を重視する方が増加したことにより、いずれそれらの住宅が中古市場に出回りますから、住宅性能の基礎知識そして、性能によりことなる融資金利や税制優遇措置に関する知識は、媒介を行う全ての営業マンに必須となる時代が訪れるでしょう。

もっとも販売する営業マンに知識が乏しくても「売れる」のが不動産ですが、これは顧客が明確な判断基準や知識を有している場合で、いわゆる「物件力」があつたからに過ぎません。

安定して実績を上げるには、やはり性能に関して説明できるだけの知識は必要だと言えるでしょう。

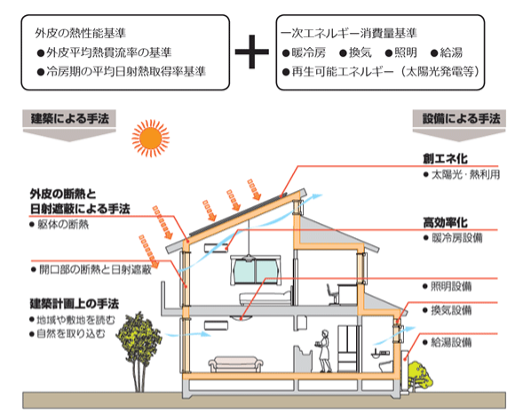

そこで必ず覚えておきたいのが断熱性・気密性・一次エネルギー消費量・劣化対策の各技術基準です。

ちなみにこれらの内容を詳細に解説すれば文字数がむやみに増えてしまいますし、コラムの趣旨から外れてしまうので割愛します。

建築学部出身でなければ外皮性能・一次エネルギー消費基準・日射・冷暖房機器の高効率化などと言われても「中古住宅の現物を扱っているのだから別に覚えなくても……どうせ、2025年以降に建築される住宅は全て省エネ基準を満たす家になるのだから」と思って当然です。

ですが考えても見てください。

2025年からは省エネ基準を満たした家が「普通の家」ですから、それに達しない性能であれば表現はさておき「普通の性能を有していない家」となります。

そのように考えれば法改正以前に建築された住宅の大半は「普通の性能を有していない家」となってしまいますが、これは仕方がありません。

法律が改正されたのですから。

私たちは建物評価をする場合、デザインやグレードそして施工会社の情報等に加え「省エネ基準適合・非適合・それを上回る性能」の三つを意識して建物評価する必要があるでしょう。

そして基準に達していない住宅については断熱改修工事等をあわせて提案し、それにより住宅寿命の延長に及ぼす効果、冷暖房光熱費や健康増進にどれだけの影響があるのかなどについても説明できるようにしたいものです。

金融機関は性能を正しく評価できている?

今後は性能の違いにより建物を適切に評価して査定額に反映していく必要があることは理解できたとして、性能により総額の上がった中古住宅を金融機関は正しく担保として評価してくれるのか疑問が残ります。

良質な住宅を私達が適正に評価すれば同じエリアで同様の規模・築年数の住宅と比較して割高になって当然なのですが、金融機関が適切に担保評価してくれなければ住宅ローンを利用する際に問題が残ります。

そこで住宅金融支援機構が2021年に行った「民間住宅ローンの貸出動向調査結果」から考えてみましょう。

調査は都市銀行を初めとして信託銀行・地方銀行・第二地銀・信用金庫など全国301の金融機関にたいしアンケート依頼したものをまとめたものです。

この調査は2007年以降、毎年実施されており下記URLから確認することができます。

時代を反映した貸出動向の傾向を知るには良いデータですので、一度、ご覧になると良いでしょう。

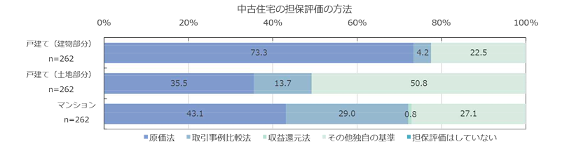

解説を続けますが、建物部分については約73%もの金融機関が取引事例比較法による評価を重視しています。

言い換えれば、それ以外の評価はほとんど行われていないということです。

取引事例比較法については説明するまでもないでしょうが、当該物件近隣の販売・成約事例情報を収集し、そこに事情補正や時点修正を行う評価方法です。

住宅性能を正しく評価する市場が形成されていれば、取引事例比較法だけでも問題はないのですが、残念ながらそこまで市場が成熟している訳ではありません。

では現在、性能や維持管理状況についてはどのように評価されているかというと……

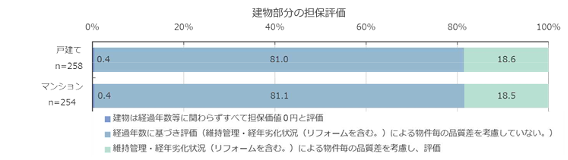

経年変化に基づき評価しているが81%で、性能面や維持管理状況など物件ごとに判定が必要な品質性を考慮している金融機関は20%もありません。

これでは私達が性能や維持管理の違いにより正しく建物を評価しても金融機関から「なんでこの建物はこんなに価格が高いのですか?」なんて質問が予想されます。

そんなことなら性能など意識せず、これまで通りの査定方法で良いのではと思ってしまいますがそれは少々短絡的です。

いずれ住宅性能を適切に判定する評価方法が定着し、金利面等で優遇する動きが活性化していくと予測されるからです。

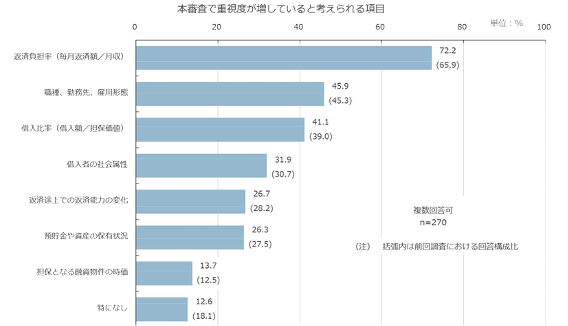

とはいえ、現状は金融機関が本審査で重視しているのは担保より人的評価です。

「住宅ローン審査で重要度が増している審査項目」についての回答結果を見ても、重視されているのは返済負担率です。

次いで職種・勤務先・雇用形態へ続き返済負担率等へと続き、担保となる融資物件時価については12.6%しか重要度があると回答しておらず順位は7番目、実質的な最下位です。

日本の金融機関は諸外国と比較しても担保物件の評価に偏りがあるのは定説ですが、たとえば築100年を超える古民家を大規模にリノベーションしても、物件としては評価されないのが実情です。

金融機関において物件担保を評価する担当者が建築に関し必ずしも知識を有していることはないでしょうから致し方がないことなのですが、適正に評価できないことが諸外国と比較して良質なストック市場を形成することができない理由の一つだとの指摘も多いのです。

性能の高い中古住宅は「フラット」を優先して住宅ローンを提案する

前項で物件性能については、一般的な金融機関は適切に評価していないと解説しました。

現状では良質な住宅や性能向上のために行うリノベーション工事等を正しく評価できるのは住宅金融支援機構が提供する「フラット」でしょう。

そもそも住宅金融支援機構は独立行政法人として日本の住宅行政の一躍を担う政府系金融機関です。

政府が住宅等の省エネ対策にたいする法制化を実施すれば、呼応するように性能の違いによる金利差を設け、省エネ基準に達していない住宅に関しては、中古住宅の売買とあわせリノベーション工事に必要な資金についても融資できる金融商品も提供しています。

しかも基本は全期間固定金利で、さらに20年以下の返済期間を選択すればより低い金利での借り入れも可能です。

またオプションではありますが突然の解雇や転職等により収入が低下し、住宅ローンの支払に困窮する事態に陥った場合、あらかじめ覚書を締結しておけば住宅借上制度により住宅を賃貸として運用し、その賃料収入で返済を継続できる特約も存在しています。

これらの金融商品は、政府系金融機関ならではの発想から生まれたものだと言えるでしょう。

このような情報を入手した顧客は当然に利用したいと要望してくることがあるでしょう。

新築・中古によらず優れた金融商品を提供している「フラット」ですが問題が一つあります。

申込に必要とされる添付書類や手続の前提条件が多く、融通も利きづらい、はっきりと言えば私達、不動産業者からすれば使い勝手も悪く手続きも「面倒」だということです。

一般的な金融機関の場合、融資申込書類と本人確認書類・所得証明・物件登記情報や販売図面程度で良いのですが、中古住宅でフラットを利用する場合、基本的な書類のほか融資手続前に指定機関による物件検査(有償)を実施して適合証明書を発行してもらうことが必要です。

物件概要や販売図面、登記情報だけを頼りに取引事例比較で評価をする一般的な金融機関とはことなり、物件を正しく評価しているということなのですが、手間が必要なのは事実です。

もっとも住宅金融支援機構が定める技術基準に適合していることがあらかじめ確認された中古マンションや、築年数が20年以内の中古住宅で新築時に長期優良住宅の認定を受けている住宅、安心R住宅である中古住宅で新築時に「フラット35S」を利用している住宅などの一定要件を満たしている場合、物件調査は省略することができます。

ですから余計な手間を省きたい場合には、上記のような条件を満たしている住宅の場合に限り利用するのが良いかも知れません。

もっとも、このような条件を見極めることができる知識も、媒介を担当する営業マンには必要だと言えるでしょう。

そのような知識を持たず、融資手続きが煩雑で面倒だからとフラットの利用を希望する顧客にたいし「中古住宅はフラットより銀行の方が有利ですから、そちらにしましょう」などと応対すれば不信感につながるかも知れません。

実際に中古住宅を購入した後に、利用した住宅ローンについては色々な金融商品を比較検討して選択すれば良かったと後悔しているかたが多いとのデータも公開されています。

面倒だからと敬遠せず、性能によって有利な金融商品が利用できるのであればそれを積極的に提案する考え方が大切でしょう。

これからのストック市場で実績を上げるには

省エネ基準が義務化され、これまで以上に住宅性能に対する関心が高まればその影響は住宅ストック市場、つまり中古住宅を選択する際の判断基準にも及ぶでしょう。

資材高騰などの影響でマンション・戸建てを問わず新築価格は上昇し、中古住宅取引件数が微増しています。

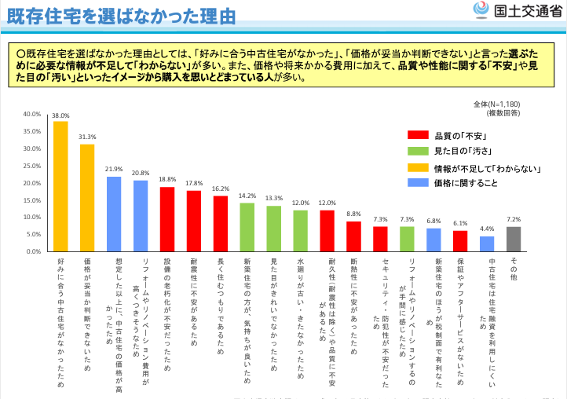

大きく上昇しない、つまり積極的に中古住宅を選ばない理由としては日本人に根強い「新築信奉」の影響もありますが、価格が妥当か判断できないことや、設備等も含めた老築化、耐震性の不安、耐久性や断熱性能にたいする不安などがあげられています。

これらは現状について営業マンが正しく説明し、必要に応じ耐震や断熱改修工事について正しく工事内容を説明すると同時にその費用を提示するなどで、ほとんどが解決できるものばかりです。

今後、諸外国ほどではないにしても中古住宅取引件数は増加していくだろうというのが有識者や研究者における共通の認識となっています。

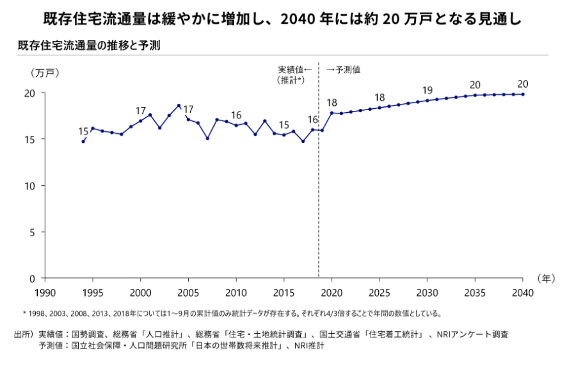

現に野村総合研究所は試算で既存住宅流通量は緩やかに上昇し2040年には約20万戸、その後も微増していくだろうと予測しています。

コロナ禍以降、建材資材の品薄や価格高騰は継続し、追い打ちをかけるような円安状態により輸入原材料の価格高騰の先が見通せません。

新築マンション価格は高騰を続け、戸建住宅にしても大手ハウスメーカーを中心に軒並み値上げを実施しています。

新築住宅を建築するハウスメーカー等は、今後、新築着工件数は一定の件数は確保できるとしてもある程度で頭打ちとなると予測し、ストック市場への参入を強化しています。

とくに自社で建築した住宅は構造等についても熟知していますから、オーナーが販売を検討しているという情報を入手すれば積極的に介入し、合意すれば買取を行い、必要なメンテナンス工事等を実施して再販する動きが加速化しています。

購入を検討する顧客からすれば、価格は割高でもメーカーが現況調査し、必要なメンテナンス工事を実施しているのだから安心だし入居後も定期的なメンテナンスが受けられる。

「安心料」が価格に上乗せされているようなものですから、考えようによっては安いと感じるでしょう。

当然にそのような中古を扱う営業マンは自社商品の詳細なスペック等も熟知している訳ですから、物件説明においても説得力が違うでしょう。

微増するストック市場の件数以上に、新規参入してくる業者の数は増加していくことが予想されます。

その中で実績をあげ続けるには、様々な知識を貪欲に吸収し、理論武装するのは必然だと言えるでしょう。

まとめ

ストック市場がこれから広がりを見せていくであろうことに疑う余地はありません。

エリアによって違いはあるものの、新築価格は一般のサラリーマンでは購入できない価格にまで上昇を続けており、住宅を必要とする多くの顧客がストック市場に流れてくるからです。

ですがそのような顧客の大半は、当初、新築を検討し様々な営業マンから性能面やアフター、最新設備の優位性について説明を受けてきている訳ですから場合によっては営業マンより豊富な知識を持っている場合もあります。

当然、内覧した場合の質問も「見た目の綺麗さ」や「デザイン」ばかりではなく、販売価格の妥当性や維持管理状況、断熱性や耐震性などに関し鋭い質問が発せられることもあるでしょう。

そのような顧客にたいし「中古住宅なので、ご覧になった通りの状態で現況渡しということで……」という回答では、二度目の接遇機会も得られないでしょう。

2050年までを期限としたカーボンニュートラルの達成は、日本が世界に向け宣言した以上、必ず果たさなければならない約束です。

2025年からの省エネ基準義務化も目標を達成する手段の一つですが、ストック市場の流通促進は建設現場における二酸化炭素排出量の削減に効果があることから、政府が本腰をいれて取り組んでいる政策の一つです。

ですがその背景には脱炭素化を達成できる性能の住宅を優遇し、いずれはそのような住宅のみでストック市場を形成したいとの思惑が見え隠れしています。

築年数等によらずどのような物件でも扱えるのが媒介業者の強みではありますが、建物の性能等を正しく評価し査定できる能力と、購入を検討する顧客にたいし説明し、必要に応じて様々な提案ができる能力はこれからの時代、必要とされることでしょう。

あわせて読みたい