気軽に不動産登記相談を受けてはいけない理由

所有者不明の土地問題を解消するための関連法案が、2021年4月1日の参院本会議において全会一致で可決されました。

法案が可決されたことにより、2024年を目途として土地や建物の相続を知った日から3年以内、住所変更登記の実施は移転から2年以内として義務付けとされました。

これにより、今まで私たちの頭を悩ませることが多かった所有者不在の土地調査が容易になり、有休不動産の流通活性化が期待されます。

今回の法改正では注目すべき点が幾つかあります。

まず名義人が複数いる相続案件において、一部共有者の所在が不明あっても、裁判所の決定により用途変更や売却が可能になります。

また山林など、相続人にとって利用価値の低い土地にたいしては、建物が存在していないなど一定の条件を満たせば、管轄法務局の審査を経たうえで10年分の管理費を負担すれば国庫に納付できる制度が新設されました。

罰則規定の強化も注目したいところです。

相続したにも拘わらず申請をおこなっていない表題変更登記の義務違反は10万円以下、住所を移転したにも拘わらず登記申請していない場合については5万円以下の過料が科かされることになりました。

改正点の多くは私たち不動産業界の人間にとって歓迎すべきですが、改正に伴う登記相談の増加が予想されます。

本来、登記に関する相談先としては司法書士をはじめ管轄法務局や弁護士などですが、「地元密着」を提唱している不動産業者などや気心の知れた不動産営業マンのもとへは、質問のし易さいといった理由から問い合わせが増加するのではないかということです。

そのような問い合わせ対策として、今回の改正点を正しく理解して説明できるように備えておくことも大切ですが、登記に関しての必要書類や費用関係、また私たち不動産業者が相談に応じてよい業務の範疇も理解しておく必要があります。

今回は法改正に伴い予想される顧客の問い合わせに対して、私たちが対応できる範囲について解説します。

本来は、登記相談もNGの理由

インターネットで検索すれば「自分でできる相続登記」などのタイトル記事が散見されます。

これらの記事を読み直すまでもなく、添付書類さえ整っていれば表題変更登記申請書への記載はそれほど難しくありません。

日頃から重要事項の説明書の作成や不動産調査をしている私たちであれば、苦も無く申請書が作成できます。

ただし、「作成できる」は「作成して良い」ということではありません。

顧客に頼まれたからと、気軽に登記書類の作成を代行すれば「違法」です。

当事者でない者が、他人からの依頼を受けて登記書類を作成することが違法行為にあたるからです。

司法書士法の規定により、司法書士でない者が他人からの依頼を受け、業として登記手続きを代理すること、法務局に提出または提供する書類を作成すること及び相談に応じることを禁止しています。

根拠法として司法書士法第73条(非司法書士等の取り締り)で司法書士専従業務の範疇を定め、同法78条(罰測)では73条違反に対する罰則を、「1年以下の懲役または100万円以下の罰金」として定めています。

ここで注目したいのは非司法書士行為の範囲が、代理申請や作成に留まらず相談にまで及んでいることです。

先ほど解説したとおり「作成出来るから」といって作成してはいけません。また相談に応じる事も禁止されていると理解しなければなりません。

ただしではありますが、従前から信頼関係のある顧客から相談がきた場合に「相談に応じることは非司法書士等にあたりますので、私は何も答えることはできません。司法書士をご紹介しますのでそちらにご確認ください」というのは正論で間違ってもいませんが、そこまで四角四面で対応すると今後の取引に支障が生じます。

ですから、「非書士行為に該当しますので相談には応じられませんが……」と前提したうえで、当事者が自ら作成するために必要な情報提供まででしたら、広義の相談業務にはあたらないと解釈出来ます。

もちろん一般の方の手におえないような案件については、速やかに司法書士または弁護士に相談するよう助言することが肝要ですが。

当事者による作成や申請は問題ない

所有権移転など権利に関する登記申請は、原則として登記権利者と登記義務者が共同して行わなければなりませんが、住所変更など表示に関する件もしくは判決または相続による登記は登記権利者が単独でおこなうことが出来ます。

不動産登記法では、表題部所有者または所有権の登記名義人が表示に関する登記の申請人となることができる場合において、当該表題部所有者または登記名義人について相続その他の一般承継があったときは、相続人その他の一般承継人は、当該表示に関する登記を申請することができる(不動産登記法第30条)として、表題所有者自らの登記申請を認めています。

これにより本人が書類を作成し、申請する分には何も問題はありません。

また登記法では代理人による申請も認めていますが、代理人の範疇についての定めはありません。

これらに関しては司法書士法により定められています。

非司法書士行為についての解釈は、最高裁判例で示されている

非司法書士行為に関しては、最高裁昭和39年12月11日 判時399号56頁の判例により定義されています。

判決では

としています。

宅地建物取引士試験の学習したときに出てきますが、「反復継続の意思を持って」とは、実際に何度も行っている必要性はなく、例え遂行をともなっていなくても「意思」が存在すれば「業」に該当するとされます。

つまり作成動機が無報酬の善意であって、かつ一回限りの作成であったとしても将来的に同一行為の再発を否定することはできず、「業」として非司法書士行為をおこなったと解釈されます。

結果として1年以下の懲役もしくは100万円以下の罰金といった重い罰則が待ち受けています。

知っておきたい相続登記に必要な書類関係

これまでの解説をご理解いただいたうえで、顧客から相談された場合に提示する相続登記に必要な書類について解説しておきます。

原則として必要な書類は以下の通りです。

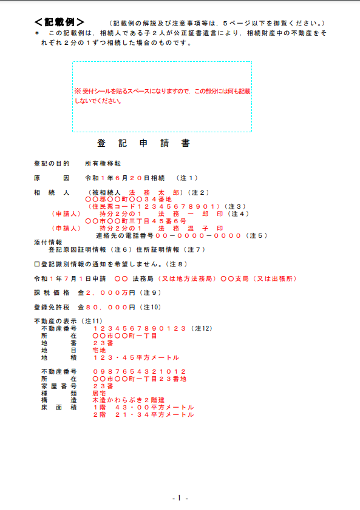

② 相続登記申請書

③ 住所証明情報

④ 固定資産評価証明

また具体的な記載例としては、法務局で公開している下記サイトを紹介して顧客に確認することを推奨しましょう。

http://houmukyoku.moj.go.jp/homu/content/001207252.pdf

私達にとって登記必要書類は日頃から馴染みのあるものばかりです。

不動産仲介業者である皆様への説明は不要でしょう。

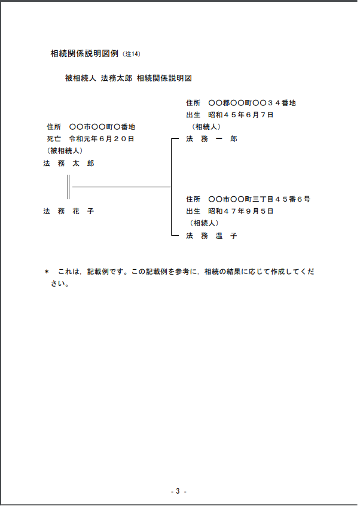

申請書に関して困難なのは「相続関係説明図」の作成です。

相続人が一人などの単純相続であれば悩む必要はありませんが、複数人存在する場合には遺産分割協議書を作成しておくのが無難です。

いずれにしても相続税申告時には「遺産分割協議書」が必要になります。

遺産分割協議書の記載方法はインターネットですぐに検索出来ますし、下記のワード書式を参考にしても良いでしょう。

ワード書式のダウンロードはこちらから

記載する際の注意点としては、共同相続人の記載内容について整合性を得るため戸籍謄本を取得して正確に記載するほか、不動産に限らず金融債権や債務についても漏れなく調査を行い記載することぐらいです。

もちろん登記申請書への記載は、遺産分割協議書に記載された相続財産のうち不動産に関する記述のみです。

遺産分割協議書は製本して全てのページに「割り印」を押すほか、押印には「実印」を使用して印鑑証明書を相続人数分用意して相互に保管が必要です。

遺産分割協議書の作成は、弁護士や司法書士・行政書士・信託銀行などで代理作成ができますが費用が発生します。

相続財産の程度や、相続人数によってことなりますが一般的に10万円前後が目安です。

遺産分割協議書の提出が必要とされる機関としては、以下のようなところがあります。

2.金融機関(預貯金がある場合)

3.証券会社等(株式がある場合)

4.陸運局(自動車がある場合)

5.税務署(相続税申告)

まとめ

今回ご紹介したように「相続登記申請書」や「遺産分割協議書」の作成は、権利関係がよほど複雑ではない限り、多少の法律知識さえ有していれば困難ではありません。

日頃から不動産に関しての書類作成を「業」としている皆様であれば、難なく作成できます。

ですが解説したように「作成できる=作成して良い」ということではありません。

私も登記に関しての問い合わせを受けることがありますが、相談内容のほとんどが「申請費用を少しでも安くあげたい」ということです。

専門家に依頼する場合は相続内容や依頼先によりことなりますが遺産分割協議書の作成で約10万円、さらに登録免許税を除く司法書士費用を勘案すれば、相続登記の場合で20万円以上の経費を見込んでおかなければなりません。

「少しでも安くしたい」との心情は理解できますが、専門家に依頼すれば費用がかかるのは当然です。

それが嫌なら自分で作成し、申請するほかありません。

顧客から相談があった場合には、今回の解説内容を説明して専門家に引き継ぐ、もしくは「ご顧客自身で作成することは可能である」として情報を提供するまでが、私達に対応できる範囲であることを忘れないようにしましょう。

あわせて読みたい