【離婚が理由の売却相談】連帯債務をどう考える。不動産業者なら覚えておきたい問題点

インフレによる建築資材の高騰など様々な理由により新築・中古を問わず不動産価格は上昇しています。

ですが、それにたいし購入者の所得はあがってません。

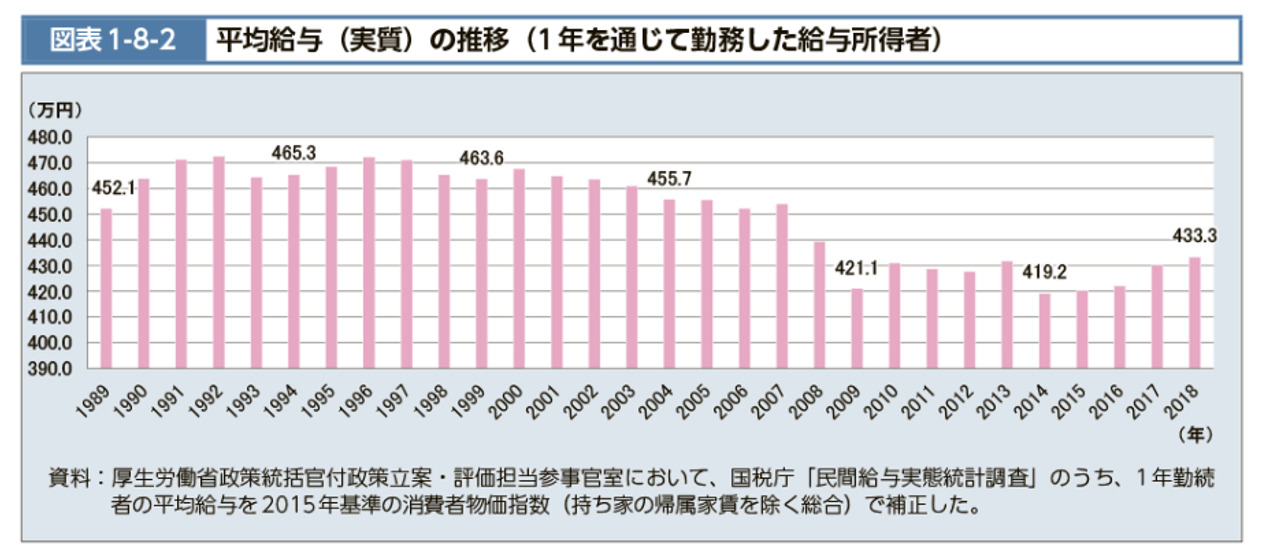

厚生労働省が公開している「平均給与の推移」によれば、バブル期(1986~1991年)に平均470万円にまで達した給与はその後減少しますが、それでも12年間は460万円台前後で持ちこたえています。

ですが2008年に急落、翌2009年に421万円まで落ち込みます。

その後一進一退を繰り返し2014年に30年間で最低となる419万円を記録。

その後、微増してはいますが令和3年の平均賃金でも443万円に留まっています。

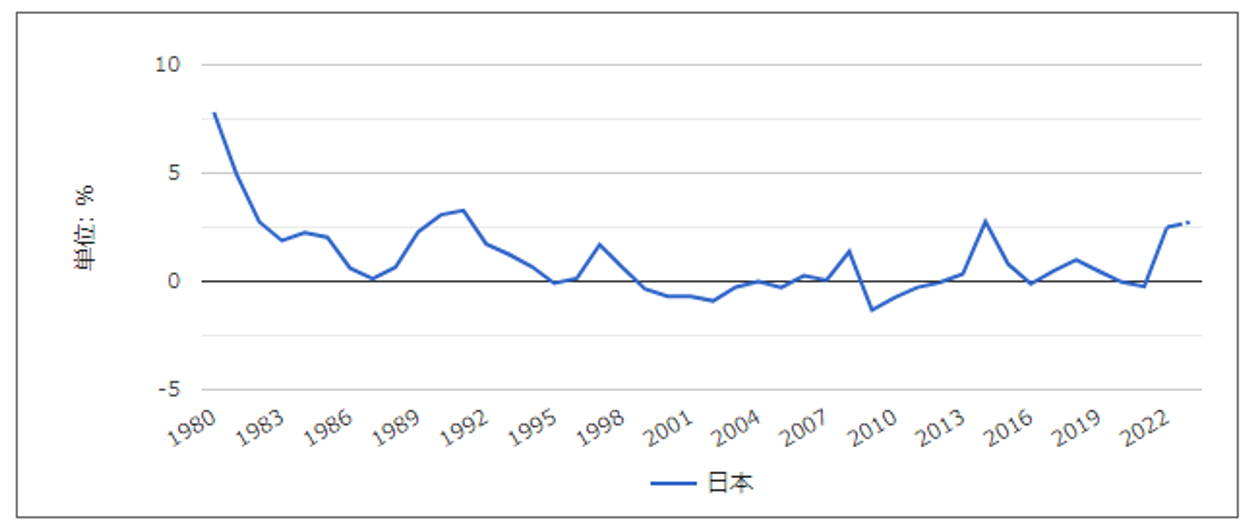

あがらぬ平均給与とは対照的に2022年からインフレ率は上昇を続けています。

それにより「消費者物価指数」、つまり全国の世帯が購入する「家計に係る財及びサービス価格」などを総合し物価変動率は2013年以降、上昇を続けています。

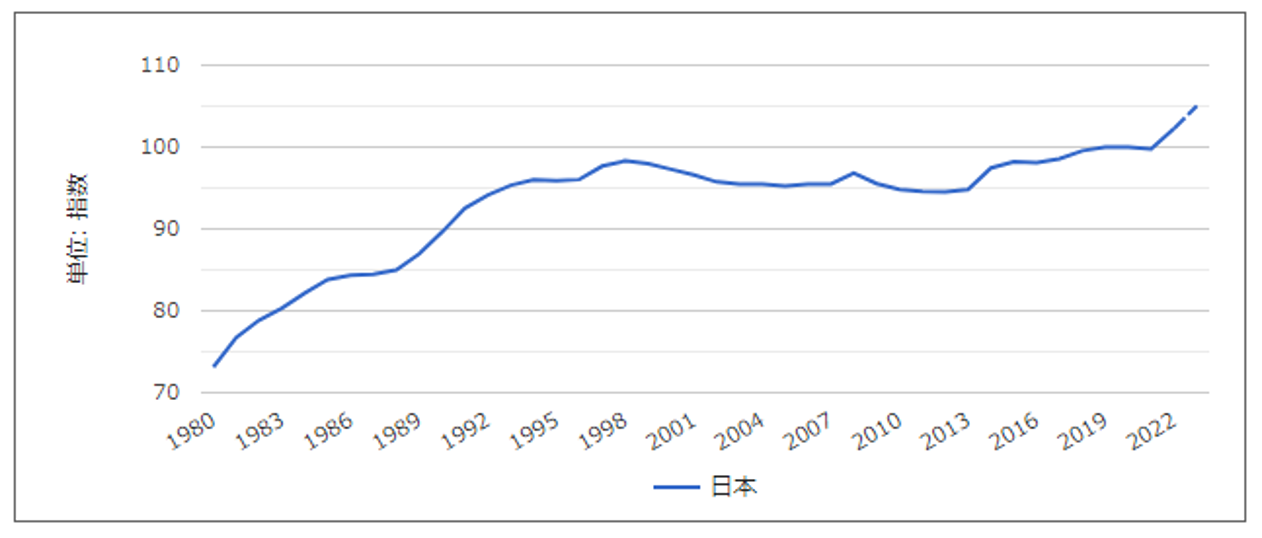

消費者物価指数が上がっているということは、単純に家庭の支出が増加しているということですから、連動し給与が上がっていなければ生活は苦しくなります。

1980年に73.14であった消費者物価指数は、2023年には105.05まで上昇しています。

これは1980年からの40年間で過去最高となる指数です。

そのような状況下でも一部地域の新築マンションなどはバブル期を超える価格で分譲され、既築住宅もそれに呼応するように値を上げています。

もはや「単独債務」で必要な融資を受けることが困難な時代であると言えるでしょう。

そこで夫婦による収入合算、つまりは連帯債務による融資申し込み件数が増加しています。

収入合算すればより多くの融資を利用することができますから物件選びの選択肢も広がります。

ですがその場合に考慮しなければならないのは「離婚」の可能性です。

筆者の経験ですが、比較的築浅で残債もたっぷりと残っている住宅などの「売り依頼」は、「離婚」がその原因である可能性は高いものです。

販売理由を聞いてもスンナリと教えてくれる訳ではありませんが、言葉の端々や態度で「何やら怪しいな」という感じを受けてしまいます。

なんせ不動産のプロである私たちから見ても「売却」にメリットが存在しないのですから。

もっとも私たちが売却依頼を受けるにあたり、その理由が「離婚」であっても支障はないのですが、連帯債務のまま物件を保有し続けることにメリットはありません。

今回は連帯債務で融資を受けている、売却理由が「離婚」の住宅を取り扱う場合の注意点について解説します。

覚えておきたい日本の情況。はたして離婚は増加しているのか?

離婚した場合、共有名義で購入した不動産をどのようにするのかは重大な問題となります。

所有してからの諸々を考えれば「不動産は単独所有」するのが最もよい。

これは相続原因とする場合でも同じです。

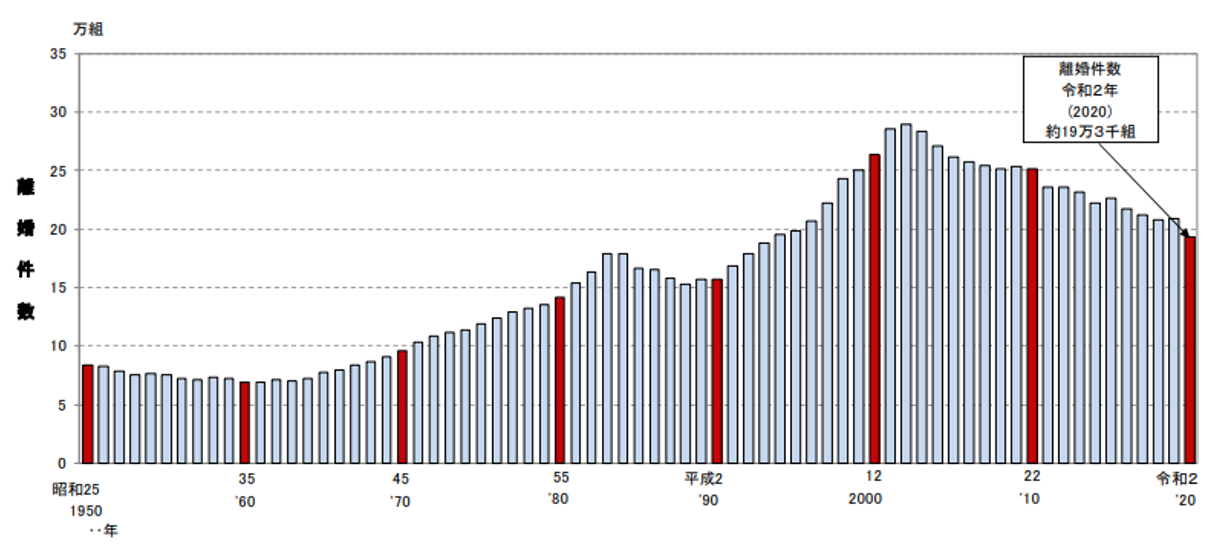

2002年をピークに減少傾向にあるとはいえ「所詮夫婦は他人」、愛情が冷め一緒にいる理由がなくなれば離婚もやむなし。

世界69カ国の離婚率からみれば日本はおおむね真ん中あたりで推移しており、例年トップのロシアをはじめアメリカや韓国・イギリスなどよりも低くなっています。

とはいえ、令和3(2021)年人口動態統計月報年計によれば18万4386組(率で1.5)が離婚しています。

金融機関は単独名義の切り替えに応じてくれない

連帯債務で不動産を購入している場合、離婚をしても債務は残ります。これは旧姓に戻しても逃れようがない。

完済して抵当権を抹消するか、金融機関の承認を得て債権を単独名義に切る変えるしかありませんが、資金がある場合は別として完済は難しいでしょう。

のこる方法として思いつくのは単独名義への切り替えですが、これもそう簡単ではありません。

そもそも単独で希望資金を借り入れできないから連帯債務で申込みをしているのです。

金融機関からすれば、返済してくれるのなら名義は誰でも良いわけで、人的担保が一人より二人のほうが貸し倒れリスクも軽減されるのですから相談に応じる必要はありません。

筆者は離婚を理由とした借り換え相談を、32年間のあいだに少なくても20回以上、金融機関に相談を持ちかけていますがそのうち目的を達成できたのはほんの一握りです。それも公務員など、いわゆる属性が高い方のみ。

金融機関によっては書類(所得証明)などを一瞥しただけで「無理ですね」と冷たくあしらわれることが大半です。

所得や返済負担率の判定が厳しくなるのは当然として、少なくても一から住宅ローンを申し込むより難しいということは覚えておく必要があるでしょう。

住宅ローンの完済方法は

単独名義への切替が困難な場合、残る方法は以下のようなものです。

売却代金で完済

どちらも物件に住み続ける意志がない。

残債が売却代金を下回っているという条件が揃っているのであれば、売却してしまうのがもっとも後腐れのない選択肢です。

自己資金を活用

どちらも物件に住み続ける意志がないの前提は同じですが、残債が売却代金を上回る場合には自己資金で補填するしかありません。

「離婚原因をつくったのはどちらか」により預貯金などの財産分与で折り合いがつなかい場合もありますが、原則は「2分の1ずつ」です。

これは収入の多寡や配偶者が専業主婦であるなどを問わない原則です。

連帯債務の残る不動産を、そのまま活用することはデメリットの方が多いことを理解してもらい、可能であれば預貯金を活用して一括弁済、もしくは売却しての差損を補填するのが良いでしょう。

どちらかが住み替えローンを検討

前項で借り換えは至難の技であると言いましたが、残債金額や借り換えをする方の属性・所得などにより可能性がない訳ではありません。

相談は無料なのですから、可能性が少しでもあればまず当たってみるのも大切でしょう。

任意売却を活用

上記までの全てが無理であれば残るのは任意売却です。

ほかにもリースバックなどの方法もありますが、買取金額が安く、家賃が高い、定期借家契約で締結され更新が拒絶されるなど様々な問題が生じる可能性があります。

きれいに処理するという観点からいえば任意売却を提案するのが良いでしょう。

住み続けるのはリスクが高い

よくあるケースで「住宅ローンは慰謝料代わりに支払う」と約定し、主たる債務者が出ていき連帯債務者がそのまま住み続けることがありますが、絶対に選択してはいけないパターンです。

離婚が成立し、一方が旧姓に戻した場合は借入先金融機関への届け出が必要です。

この届出をしても返済が滞りなく実行されている限り問題は生じませんが、延滞し1~3ヶ月もすればそれぞれの債務者あてに督促状が発送されます(最初は主たる債務者のみの場合もありますが、放置すれば次回からは連帯債務者あてにも発送されます)

返済期間がのこり数年程度であれば問題も発生しづらいのですが、10年以上残っている場合には延滞される可能性が高まるからです。

「いきなり督促状が届いた」と慌てふためくケースは珍しくありません。

連帯債務者は、主たる債務者と同じく満額債権を支払う義務がありますし抗弁権もありませんから、延滞されれば自ら支払いをしなければなりません。

このようなリスクにおびえながら暮らすことにメリットはありません。

私たちが相談を受けた場合には、そのようなリスクを負ってまで住み続けることにメリットがないことについて根気強く説明し、理解を得るように努力すべきでしょう。

まとめ

今回は離婚が理由である不動産売却について、とくに連帯債務で購入している場合の考え方について解説しました。

配偶者が連帯保証人となっているだけのケースでは、主債務者の単独所有である場合がほとんどですが、連帯債務の場合、通常は相応の持ち分を持っています。

私たちが単独名義への切り替えを含め相談された場合、基本的には今回、解説した内容を理解して相談に応じる必要があるのですが、すでに別居状態の場合には当事者双方の意見を聞いてすり合わせが必要になるなど手間がかかります。

「顔を合わせたくないから」との理由で、決済時に立ち会わないと言われる場合もよくあります。

その場合には本人確認や委任状への署名などで司法書士の手間が増加することから登記費用の見積もりは必須となりますし、金融機関にたいする手続きなどで日を変えて出向いてもらうなどの段取りも必要です。

転ばぬ先の杖ではないですが、事前準備をおこたりなく手続きを進めていく必要があると言えるでしょう。

あわせて読みたい