【相続相談に備えて抑えておきたい】改正登記法と各種制度について

不動産の売却理由は様々ですが、相続がその理由となるケースは多いものです。

相続を原因とした不動産売却自体は一般案件に過ぎませんが、相続人間の意見調整など様々な課題もあることから、一筋縄ではいきません。

相続人による不動産活用方針などが定まっていない場合、全員の意見を聞きながら話し合いをサポートしなければなりません。

そのようなケースでは、関連性のない話題や質問が立て続けに飛び出してくることもあります。

「一度、説明を聞いてから質問してください」、などと牽制しながら話を続けますが、そもそも売却するのか、それとも運用するのか、持ち分をどうするかなどの方向性が決まっていない状態では話もまとまりません。

このような相続に関連する問題を解決していくには、総合的な高いスキルが必要です。

相続関連法はもちろん、不動産価格の推移や市場動向など幅広い知識について学んでいるのは当然として、大切なのはそれらを駆使したうえで、難解な用語は極力使わず、分かりやすい言葉に置き換えながら丁寧に説明することです。

相続人が適切に判断を下すために必要な情報提供を心がけ、必要に応じ弁護士や税理士などの専門士業と連携しながら最適解を見出していくのです。

このように高いスキルが必要とされる相続不動産についての相談は、今後さらに増加すると言われています。

相続により取得した不動産が、管理不全の土地や空家の増加原因となっているとの指摘により、今年度(2004年)4月から、いよいよ相続登記が義務化されるからです。

義務化のポイントは、これから相続をするケースに限られていない点です。

すでに不動産を相続しているにも拘らず、所有権の移転登記を行っていない全ての方が対象となります。

相続問題が再発し、私たちへの相談需要が増加している背景には、この改正登記法の施行があります。

登記を怠れば過料が科せられるのですから、これを契機として相続問題の解決を急ごうとする動機となるのでしょう。

そのような背景により私たちには、相続に関連する様々な課題を解決し、スムーズな売却支援が行える専門家としての役割が期待されているのです。

そこで今回は、相続相談に応じるには必須となる改正登記法について解説を行ないたいと思います。

いよいよ相続登記の義務化が開始

ご存じのように、所有権移転登記は義務ではありません。

登記を行わなければ第三者に対する対抗要件を得られず不利益を被るだけです。

ですから権利を得ているのに、それを行使(登記)しない相手にまで、国は関与しない。そこで自由としているのです。

ですが、自由としたことにより増加を続けているのが、所有者不明土地や放置空家です。

管理不全は近隣の治安に悪影響を及ぼしますし、固定資産税の徴収もままなりません。

税の公平性の観点からも、見逃すことはできません。

このような所有者不明地等の増加原因は、主に相続であると言われています。

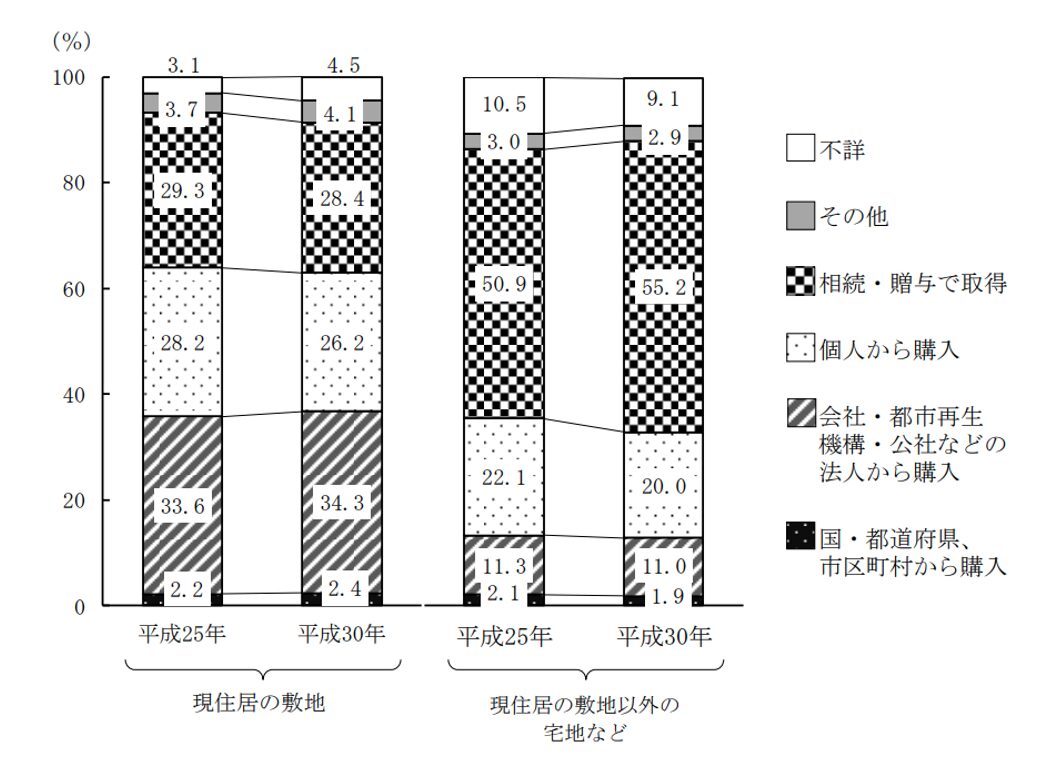

国土交通省による「土地統計調査」を見ても、現住居の敷地以外に保有している宅地の取得方法については、「相続・贈与による取得」と回答した割合が55.2%と半数を超えています。

改正登記法では、「自己のための相続開始があったことを知った日」もしくは「所有権を取得したことを知った日」のいずれか、遅い日から3年間の法定期間内に登記を完了することが定められています。

施行日前に相続した不動産(移転未)については、法施行日から3年間の猶予期間が設けられています。

法定期間内に登記を行わない場合、10万円以下の過料に科されます。

よく「過料を負担すれば、登記しなけても良いのでしょう」と、開き直ったような意見を口にする方がいます。

そのような方には「過料事件の流れ」を説明してあげると良いでしょう。

①登記官は、相続登記の義務に違反している者について職務上知った場合、義務違反者にたいし相当の期間を定め、申請をすべき旨の催告を行ないます。

②催告しても申請が行わない場合、登記官は地方裁判所に事件として通知します。

③裁判所は通知内容を検討し、過料を科すかどうか、科す場合にはその金額を決定します。

過料は行政上の秩序維持のため、違反者に制裁として金銭的負担を課すもので、刑事事件の罰金とはことなり、その事実が前科とされないことから軽く考えられる傾向があります。

ですが登記官による催告書は書留郵便で送付されてきますし、過料の額は裁判所による決定です。

さらに徴収文書は検察庁から発せられます。

しかも文書には「被審人を過料金◯◯円に処する」と物々しく記載されているのですから、一般の方にはかなりのプレッシャーになるでしょう。

そもそも、地方行政はもとより登記官や裁判所、検察庁にまで情報を把握されているのです。放置しても逃げ場はありません。

所有不動産登録証明制度とは

相続不動産の所有権移転登記が遅延される原因の一つとして、法定相続人の範囲及び法定相続分の割合についての確定が成されていなければ登記できないことが指摘されています。

遺産分割協議で揉めている状態では登記できないからです。

遺産分割協議に期限は設けられていませんが、しばし相続税の申告・納付期限と混同されています。

相続税の申告と納付は、原則として「相続があったことを知った日の翌日から10ヶ月目までの日」とされています(納税が困難な場合には、例外的な納付方法として延納や物納が認められています)しかし、遺産分割協議には期限が設けられていません。

相続人の持ち分が確定していなくても、法定遺留分を基準に計算して申告・納付できます。ただし、分割確定後に得損が生じれば、修正し精算する必要があります。

相続財産が遺産に係る基礎控除の範囲に収まる場合は、申告や納税は不要です。

旧法でも法定遺留分の範囲内であれば単独で登記申請することも可能でしたが、了解を得ず持ち分を定めることになるので、他の相続人から非難される可能性がありました。

そのため、改正法では法定相続人の範囲や割合を確定しなくても、単独で登記できるように改正されたのです。

これは所有権としての持ち分を明示するものではなく、対象不動産にたいする所有者の一人(法定相続人)であることを明示する登記です。

登記申請を受けた登記官は、所要の審査を行ったうえで、単独で申請した相続人の氏名・住所等について職権で登記の付記を行ないます(不動産登記法第76条の3第3項)

登記の付記とは、既存の登記に新たな情報を追加する手続きであり、権利の内容や順位に変更は加えられず、主登記は維持されます。つまり、付随という形式で表示されるのです。

この申請を行えば、その相続人については相続登記義務の履行を行ったと見なされます。

持ち分で揉めていることが登記申請の足かせになっている場合には、過料を科されることを防止するため、単独申請について説明してあげると良いでしょう。

また原野商法などの被害者が、その事実を家族に伝えないまま死亡してしまうケースなどがあります。

この場合、権利証が隠されている場合が多く、それが見つからなければ不動産を所有していることが発覚しません。

このように、悪意なく不動産を相続していたことを知らないケースは以外にも多いのです。

適正に遺産分割協議を行うには、遺産がどれだけあるのか、その正確な把握は必須です。

そこで令和8年4月までを期限として(現状では令和8年2月2日に施行開始予定)「所有不動産記録証明制度」の施行が予定されています。

これは登記官が、特定の者が所有権者として登記している不動産について、一覧としてリスト化し、その所有について証明する制度です(不動産登記法第119条の2)

もっとも交付請求できのは相続人またはその一般承継人が予定されており、私たちは代理申請できないようです。

ですが、被相続人名義の所有不動産に関して見落としがなくなるのですから、施行開始後は相続人に取得してもらい、大いに活用したい制度です。

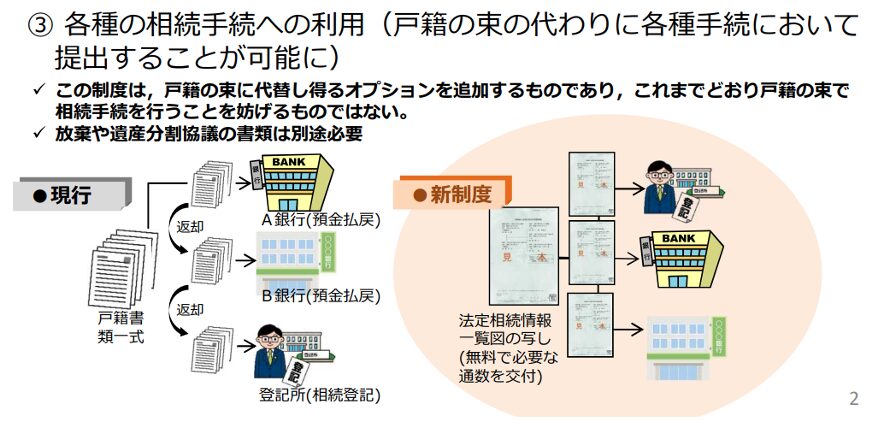

また平成29年5月29日から施行されている「法定相続情報証明制度」も、利用を促進したい制度です。

この制度は相続人が、法定相続人に関する情報を一覧図にした「法定相続情報一覧図」と被相続人に関する戸籍関係書類等を法務局に提出することにより、それ以降5年間に限り、登記官が認証文を付したその写しを、無料で交付してくれる制度です。

相続手続きにおいては申請先となる各窓口ごとに、戸籍謄本の束が必要になります。

ですが認証文が付された法定相続情報一覧図があれば、これ1枚で用は足ります。

交付は無料ですから、取得費用も節約できますし、何より相続人の相関関係がひと目で分かるのですから、活用しない手はないでしょう。

このような制度について私たちは理解を深め、相続相談の時にその活用を推奨することで、不動産のプロであるとして信頼を深めることができるでしょう。

付属書類閲覧範囲の見直し

登記附属書類、例えば分筆登記の申請を行った際に添付された境界の同意書や協定書などの閲覧については、請求人が利害関係を有する部分に限り可能とされていました。

ただし「利害関係がある者」については、その事例ごとの解釈が登記官に委ねられており、そのため「当人以外の閲覧は認めない」と判断する登記官もいれば、委任状をたてに利害関係者だと執拗に粘れば、閲覧が認められるケースもあったのです。

これらは利害関係人の解釈が曖昧であったためです。

改正登記法では「利害関係人」が、「正当な理由」に改められました。

具体的な判断基準は法務省民事局長名で、令和5年3月28日に法務局長あてに通達された「法務省民第537号」で示されています。

「正当な理由がある時」に「その理由に該当する部分に限り」閲覧を認めると示唆されていますが、具体的には、登記申請を行った当人(申請人)が請求する場合、もしくは申請人が請求人の閲覧について承諾している場合には「正当な理由がある」と判断して良いとされています。

これにより相続人など、利害関係人であったとしてもスンナリと閲覧が許可される訳ではなくなったのです。

正当な理由があることの証明としては、訴状や登記申請人の陳述書などが想定されており、いずれにしても媒介業者による閲覧は認められなくなったと覚えておくと良いでしょう。

相続相談に応じるために付属書類の閲覧が必要な場合は、弁護士や司法書士に相談することをお勧めします。

DV被害者等の登記

相続や移転登記を行えば、住所が記載された登記事項証明を誰でも取得できるようになりますから、DV被害者などは、それにより生命・身体に危害が及ぶ可能性が生じます。

それを理由として、相続登記が申請されないケースもあるのです。

旧登記法では、そのような被害を防止するために、実務上は前住所による登記を認めたり、住所の閲覧に制限を設けたりする取扱を行われてきました。

ですが改正登記法により、相続や住所等変更が義務となりましたので、従来のような便宜的対応は取れません。

そこで改正法では、DV防止法、ストーカー規制法、児童虐待防止法などの被害者については、登記事項証明に記載される住所については、当該登記記録に記録されている者と連絡を取ることができる者の住所、具体的には委任している弁護士事務所や、被害者支援団体所在地、法務局の所在地などを、現住所に代わり記載(登記法第202条10関係_公示用住所)できるようになりました。

このような代替措置がなされた登記事項証明については、当人(申出人)もしくはその相続人などであれば、講じられていない登記事項証明の交付を受けられます。

もっとも本人確認や利害関係人であることの証明確認は厳格に行われますから、代理申請で取得することはできないとおぼえておく必要があるでしょう。

相続相談に応じるためには、このような知識も抑えておく必要があるのです。

まとめ

今回は相続相談に応じる場合に必須な、改正登記法について解説を行ないました。

もっとも、適切に相続相談を行うには、生前贈与や税金に関する知識のほか、被相続の死亡により取引が停止される前に預貯金を引き出すなどの実務知識、広大地評価の認定ポイントなどの節税知識など様々な知見が必要とされます。

このような知識は一朝一夕に身につくものではないため、日頃から学ぶ意識が大切です。

戸惑う相続人に適切な助言を与えることにより得られる信頼は、不動産売却やその活用相談に結びつくことでしょう。

他社とは違う不動産業者であるためには、日頃からの備えが大切なのです。

あわせて読みたい