【手付金の保全について教えてください‼】具体的な方法と手続きの流れ

手付金等の保全は、宅地建物取引業者が売主の場合(買主が宅地建物取引業者の場合を除く)において、引渡までに授受される金銭(手付金・中間金など名目によらず)の合計額が、宅地建物取引業法第39条の定めを超える場合に必要とされます。

保全が不要とされるのは以下の場合のみです。

①買主に所有権の移転登記を行う場合

②売買金額の5%以下、かつ1,000万円以下(未完成物件の場合)

③売買金額の10%以下、かつ1,000万円以下(完成物件の場合)

これらの条件を満たさない場合には、宅地建物取引業法第41条で具体的に定められた方法に従って保全する必要があります。

具体的には以下3つの方法のうちいずれかを選択します。

①保証委託契約(銀行等、金融機関との契約)

②保証保険契約(保険会社との契約)

③手付金等預託契約及び質権設定契約(指定保証協会との契約)

具体的な手続き方法などについては後述しますが、①及び②については手付金等を売主である私たちが受領できるのにたいし、③では直接受領できない点について注意が必要です。

もっとも、いずれの方法を採用しても手間がかかるため、実務としては保全が不要な範囲に抑えるのが一般的です。

しかし、物件価格が高額な場合、手付金が低額だと解約リスクが高まります。

そのため、売買条件や契約当事者の経済状況などを考慮し、保全手続きを検討する必要があるのです。

媒介であっても、売主の経済状況に不安がある場合、高額な手付金を渡すことに不安を覚える場合があります。

任意売却物件を扱う場合などがその典型でしょう。

そのような場合には、自主的に手付金等の保全を検討する必要があります。

このように、手付金の保全に関する知識は必要に応じて役立ちます。

これまで経験がないからといって軽視せず、いつでも対応できるよう学んでおくことが重要なのです。

保証委託は手間が必要

ここでは保証委託契約について解説します。

保証委託契約とは、文字通り第三者に保証を委託する契約です。

この契約型式は、住宅ローンを利用する際や賃貸に入居する際、保証会社と締結する契約としてよく知られています。

住宅ローンなどに関する保証委託契約は、融資の返済や家賃が滞納された場合に保証会社等が代理して債務を支払うことを約する契約です。

つまり保証委託契約とは、保証人の依頼と引受に関する契約であると理解しておけば良いでしょう。

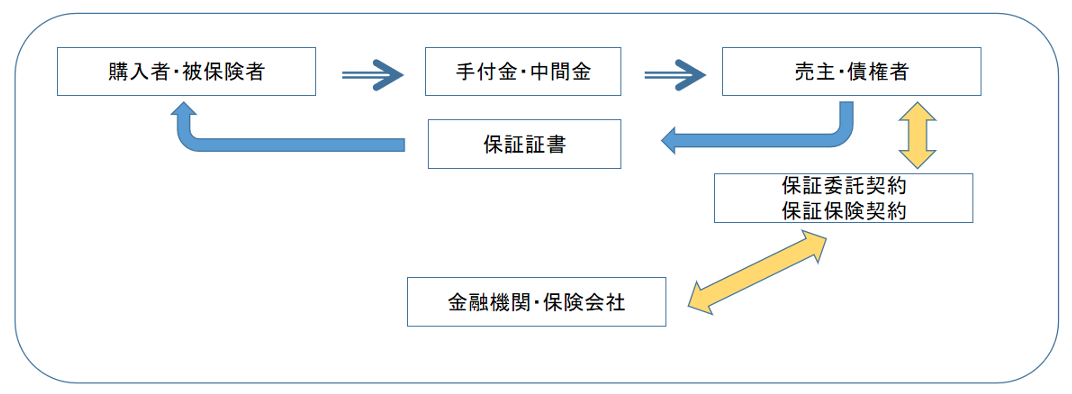

保証委託契約等を締結すると、受託した金融機関等から「保証証書」が発行されます。

消費者と売買契約を締結して手付金を受領する際、買主に保証証書を引き渡すことにより、金額の上限なく手付金等が受領できます。

締結先が保険事業者の場合、締結する契約名称は「保証保険契約」となります。

どちらも、万が一の場合に債務を引き受ける契約です。

これらの契約が締結されることにより、手付金等返還の原因が発生したにもかかわらず、売主がそれに応じない場合に保証受託者が代理して返還します。

もっとも一般的な銀行や保険会社は手付金等についての保証事業を積極的に行っていません。

金融機関によっては取り扱わないところもあります。

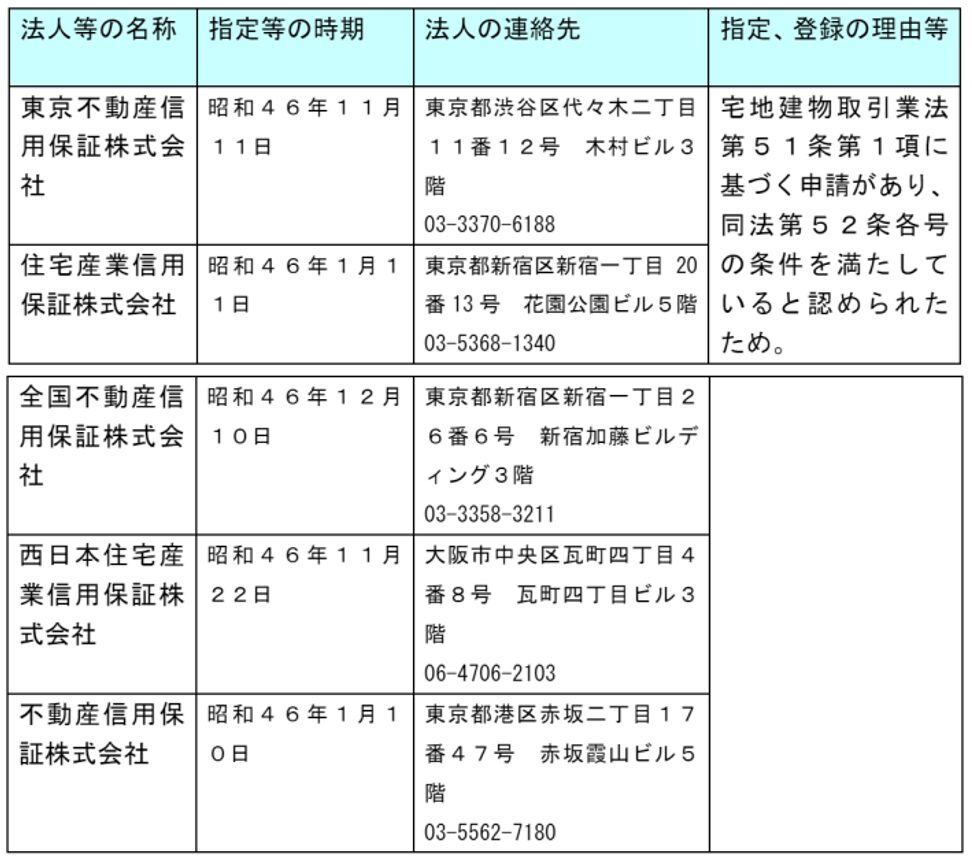

したがって実務上は、宅地建物取引業法第51条及び第52条に基づき国土交通大臣から指定登録を受けた「手付金等保証事業会社」を利用する方がスムーズでしょう。

執筆日現在、指定登録を受けている会社は以下の5社です。

いずれの会社も、事前に審査を受けて加盟申込みを行う必要があります。

加入条件や申請方法、保証料等は各会社ごとに異なりますが、一般的な流れは以下のようになります。

①加盟申込

②手付金等保証事業方法・手付金等保証委託契約約款・手付金等保証契約約款・保証基金預託約款の確認及び承認

③保証基金への預託

④手付金等保証委託申込

⑤保証証書の発行

加盟申込み時には審査が行われますので、必要書類として宅地建物取引業免許(写し)や商業登記簿謄本、過去3年の確定申告書や納税証明、取締役全員の経歴書などが必要になります。

結局のところ金融機関や保険会社、手付金等保証事業会社などいずれを利用するにしても、相応の手間が必要であると理解しておく必要があるでしょう。

思いつきですぐに利用できるものではありません。

手付金保証制度を利用する

手間をかけたくない場合には、加盟している保証協会から提供されている手付金保証制度を利用すると良いでしょう。

現在、不動産の保証協会は宅建協会(公社 全国宅地建物取引業保証協会)を筆頭に全日(公社 全日本不動産協会)、FRK(一社 不動産流通経営協会)、全住協(一社 全国住宅産業協会)の4つの団体があり、不動産を業としていればいずれかの協会に加盟しているでしょう。

いずれの協会も加盟業者のために手付金保証制度(指定業者との提携を含む)や手付金保管制度を設けています。

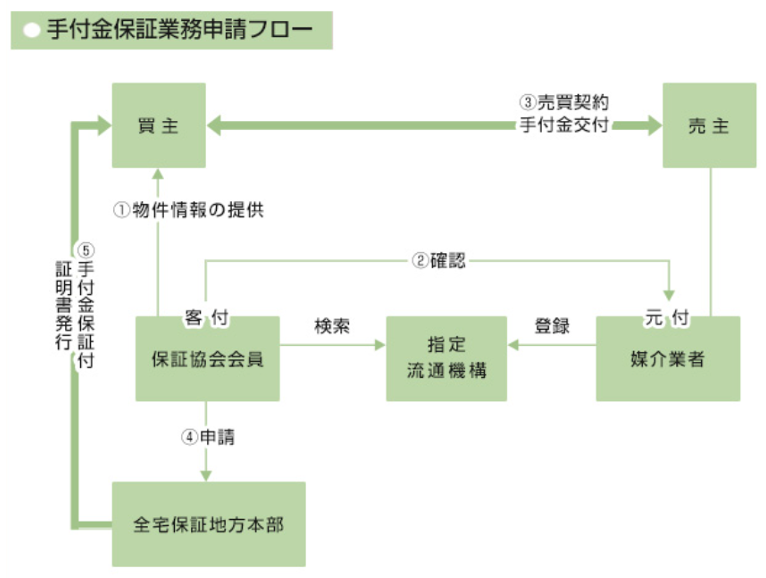

例えば宅建協会の場合における手付金保証業務のフローは図の通りです。

申請をすると「手付金保証付証明書」が、買主に直接発行されます。

ただしこの制度で保証される金額は1,000万円が上限です。これは協会が保証する弁済業務の上限に基づくためです。

万が一の際、手付金等が返還されるか不安を訴える顧客にたいして有効な制度ではありますが、手付上限を超える場合の保全としては利用できません。

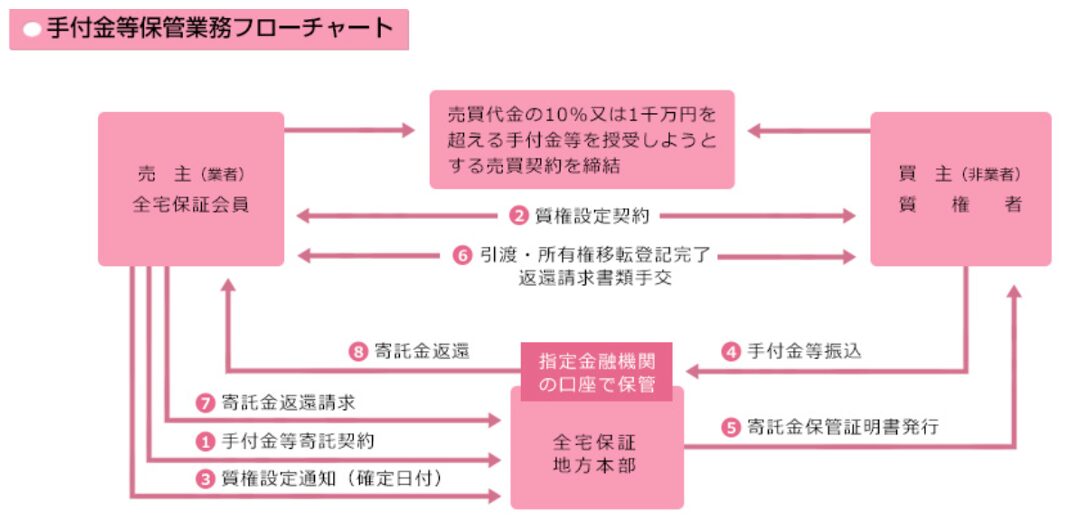

したがって上限を超える場合は、「手付金保管制度」を利用します。

協会と手付金等寄託契約(協会が宅建業者に代理して手付金等を受領し、保管する契約)を締結した上で、買主とは協会所定の質権設定契約を締結します。

業者は締結済の質権設定契約を公証人役場に持ち込み、所定の箇所に確定日付印(証書がその日付に存在していることの証明。ただし証書等の内容について証明している訳ではありません)を押してもらい、内容証明郵便で協会へ送付します。

その後、配達証明書が保証協会から売主に送付されてきます。

それを買主に提示し、保証協会の指定金融機関口座に手付金等を送金してもらうのです。

これで保管手続きは完了です。

もっとも移転登記や引渡が完了してから寄託金を受領する必要がありますから、それに関する手続きも必要です。

いずれの制度も保証料等は不要ですが、相応の手間が必要です。

何より、手付金等が保証協会の口座で保管されますので、その資金を事業等に流用できません。

手付金等保証事業会社を利用すれば、保証料は必要ですが手付金等を受領できます。

結局のところ、いずれの方法を採択してもメリットとデメリットが存在し、また相応の手間も必要なのです。

解約リスクを懸念する場合には、保全措置の手間暇を勘案し、総合的に検討する必要があるのです。

媒介だけれど売主に手付を渡すのが不安

売買価格が高額でも、媒介の場合は手付金の保全は必要ありません。

あくまでも私たち業者が売主の場合に限り、授受される手付金等が上限額を超えた場合の措置だからです。

したがって個人間売買の媒介においては、手付金や中間金の合計額が1,000万円を越えても保全措置は必要ありません。

ただし売主に信用不安がある場合、手付金を渡すのが懸念されるケースがあります。

例えば「仮差押登記」、「売買予約の仮登記」、「条件付所有権移転仮登記」などが登記されている場合や、複数の抵当権が設定されている場合など、おもに任意売却物件、もしくはその寸前である状態がそれにあたります。

仮登記については、予め末梢を確認できなければ扱わないとすることもできますが、複数の抵当権はやっかいです。

売主は「決済金で抹消できるから、心配は不要です」と言うかも知れませんが、言葉通り鵜呑みにすることはできません。

手付金等を渡した後に売主が所在不明になれば、私たちにも責任が及ぶ可能性があります。

対策として手付金を少額にする方法も考えられますが売買価格が高額な場合には売主が納得しない可能性があります。

解約リスクを考慮すれば、売主の主張にも理があります。

私たちが手付金を預かり保管する方法(適切な方法により媒介業者が手付金等を保管する行為は、法的に許容されます)も考えられますが、それにより別の問題が生じる可能性もあります。

また売主から「ウチが信用できないのか!」と言われる可能性もあるでしょう。

そのような場合には「手付金保証制度」の利用を検討すると良いでしょう。

この制度は宅建協会(公社 全国宅地建物取引業保証協会)及び全日(公社 全日本不動産協会)で制度化されています。

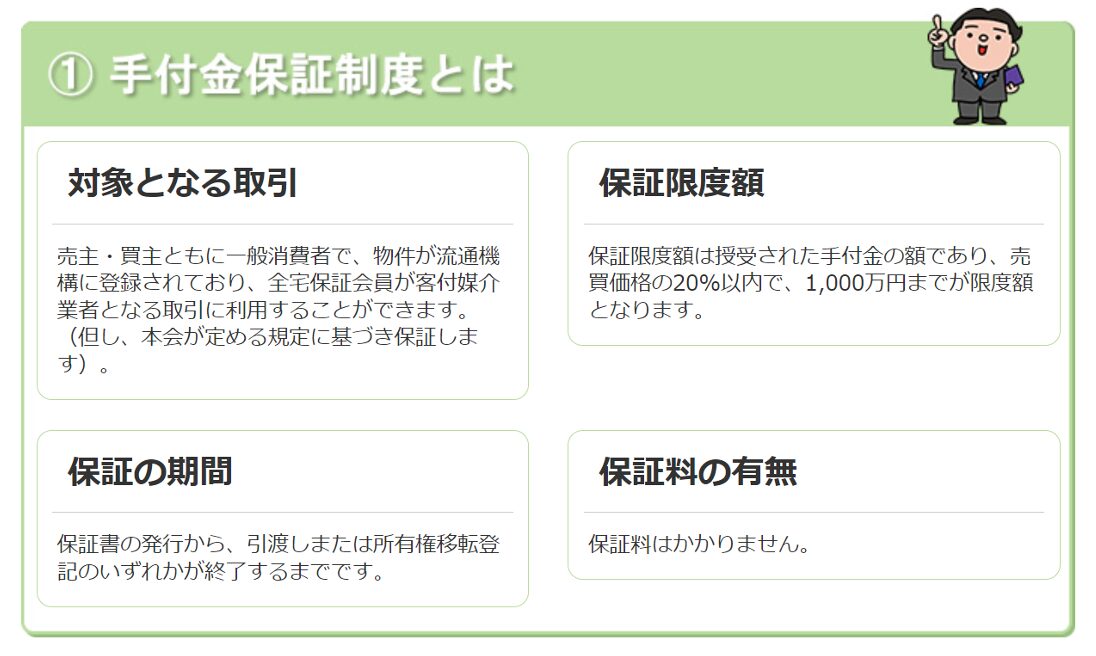

基本条件として①売主・買主ともに一般消費者であること②レインズ等に登録されている物件であること③媒介業者が利用する制度の会員であることが必要です。

制度は協会会員である媒介業者のみが利用でき、契約当事者が直接行うことはできません。

また、保証される額は1,000万円が上限となります。したがって手付等の額については配慮が必要です。

申請方法や流れは、先ほど解説した業者が売主の場合と同じです。

また保証料が不要なのも同様です。

もっとも手付金等の額は1,000万円が上限ですから、それを超える額が授受される場合、事前登録や保証料等の問題はあるものの、先述した「手付金等保証事業会社」等の利用を検討しても良いでしょう。

まとめ

1,000万円を超える手付金の授受は、実務的にそれほど多くはないかも知れません。

ですが昨今の不動産価格の高騰を踏まえれば「稀」とまでは言えないでしょう。

売買価格が1億を超えれば、慣例的に10%を手付金とするだけで保全不要の上限を超えてしまうからです。

不動産の売買契約時における手付金は、特段の定めがない限り解約手付とみなされますから、手付解除のリスクを防止する意味でも、慣例として売買価格の10~20%が妥当とされています。

慣例を踏襲すれば、売買価格が高くなるほど売主が業者もしくは個人であるかを問わず、解約時における手付金の返還リスクが増すことになります。

手付の解除、もしくは倍返しによる合意解除であれば、トラブルに発展する可能性は低いかも知れませんが、債務不履行などを根拠としての契約解除は、かなりの確率で揉める可能性があります。

私たち不動産のプロは、これまで機会がなかったから今後も不要であると短絡的に考えるのではなく、いつでも応じることが出来るよう、手付金等の保全に関して学んでおく必要があるのです。

あわせて読みたい