【知識の習得か外部委託か!】住宅ローンに関し不動産営業が直面する課題と選択肢

最近、住宅ローン手続きの代行サービスを提供する会社が増加しています。不動産営業の主な業務は物件売買や賃貸住宅の媒介ですが、住宅ローンのあっせんも重要な役割の一つです。しかし、この業務が営業担当者にとって過重な負担となるケースも少なくありません。

原則として、住宅ローンの申込みは融資を利用する本人が行うべきであり、利用先の選定も含めて当人に慎重な検討が求められるのです。しかし、ローン条項の期間は一般的に2週間から1ヶ月以内に設定されるため、速やかな手続きが求められます。したがって実際には、住宅ローンの知識に欠ける消費者が自ら十分に情報を収集して検討する時間は与えられていないのです。

ローン条項は、万が一融資の承認が得られない場合に買主を保護するための規定であり、この融資承認は最終的な「本承認」を指します。なぜなら、事前承認を得たとしても、本承認が得られなければ実際の資金実行手続きには進めないからです。

そのため、多くのケースで営業担当者が利用金融機関の選定、事前審査や本申込の手続きをサポートしています。事前審査は本人確認書類や健康保険証、源泉徴収票などの基本的な書類で行えますが、本申込には不動産売買契約書、登記事項証明書、建築確認済書の写しなど、追加書類が必要です。一般の方が日常業務と平行してこれらの書類を整えるのは容易ではなく、ローン条項の期日が経過してしまうリスクがあるため、サポートが必要とされるのは自然な流れでしょう。

また、顧客の不利益を防ぐと同時に収益確保の観点からも、融資の審査状況や進捗管理について不動産業者の主体的な関与が望まれます。銀行法第12条の2第2項により、銀行には「業務に係る重要な事項の顧客への説明」義務が課されていますが、実務上は団体信用生命保険の内容や金融商品の詳細について、担当営業や専門部署が説明を行うのが一般的です。

しかし、営業担当者の融資に関する知識には個人差があり、金融機関の担当者と同等、またはそれ以上の知識を有する人もいれば、提携先の金融機関が提供している金融商品以外は知識が不足している人もいます。そのため、「営業担当者の助言に頼った結果、金融機関の選定に失敗した」との不満が生じることも少なくありません。

今回は、諸外国と日本の違いも含め、住宅ローンについて考察したいと思います。

諸外国との違い

先述のように、住宅ローンの商品性やリスクに関する情報提供は、原則として金融機関が消費者に行うものです。しかし、公式ではありませんが、国土交通省は住宅ローンのあっせんを「媒介業務の一環である」との見解を示しています。

一方で、諸外国では住宅ローンのあっせんは不動産取引とは別業務と認識されており、独立した形で住宅ローンのあっせんをする業態が発展しています。日本でも、iYell株式会社が提供する「いえーるダンドリ」が業績を伸ばすなど、同様の業態が一部で見られるようになってきましたが、まだ十分に浸透しているとは言えません。

住宅ローンのあっせん業者は、アメリカではモーゲージ・ブローカー、イギリスではモーゲージ・インターミディアリーと呼ばれ、主に以下の業務を行っています。

◯複数の金融機関に関する住宅ローン情報の開示。

◯金利タイプ、金利変動リスク、返済方法、諸経費等の貸付条件の説明。

◯借入額、返済額、返済期間等についての簡易な返済計画シミュレーションの提示。

◯顧客の条件に適合する住宅ローンの選定コンサルティング。

◯融資申込みサポートや代行業務。

◯融資実行に関する手続きや日程調整などのサポートおよび代行業務。

◯繰り上げ返済や借り換えのアドバイスおよびあっせん。

これらの業務を担うには、日々の情報整理や知識の維持が不可欠であり、さらに不動産取引に関する知識も必要とされますから相当の努力が必要です。たとえば、アメリカでは、取引実務は不動産エージェントが担当し、ファイナンスはモーゲージ・ブローカーが取り扱うのが一般的です。このように業務の完全分業制が確立されているため、各専門家が顧客に対し高いレベルの知識や情報を提供しているのです。

モーゲージ・ブローカーの担当者は独立業態として専門性を持ち、多くの金融商品や金利タイプに関する情報を収集・管理し、顧客にとって最適な金融商品を提供できる住宅ローンのエキスパートです。こうした専門家のサポートを受けることで、顧客が後日「担当者の助言に頼った結果、金融機関の選定で失敗した」と後悔するリスクが低減されているのです。

日本では、不動産取引実務もファイアンスも事業者が一手に引き受けているケースが多く、そのため、事業者寄りの融資が推奨される傾向があります。さらに、担当者の知識の偏りが誤った情報提供や提案につながり、消費者が不利益を被る可能性があるのです。

住宅ローンあっせん手数料を巡る問題

本来、ファイナンス業務は専門性を持った担当者に任せるのが最適です。そのため、大手の不動産業者では分業制を採用している場合もあります。しかし、従業者数5名以下の事業所の割合が82.4%(令和5年一般社団法人 不動産適正取引推進機構による公表)という現状では、専門職を配置するのは困難であり、実際には営業担当がファイナンス業務を担っています。

専門性を有する担当者を在籍させるには人件費の負担が大きく、これが課題となります。融資のあっせんが直接的な利益を生み出す業務となれば、多少の改善は期待できるかもしれませんが、国土交通省は公式ではないものの、法令照会として「住宅ローンあっせん業務は媒介業務の一環である」との見解を示しています。

つまり、「仲介手数料とは別にローンあっせん手数料を受領することは法令に抵触する可能性がある」との示唆があるため、「ローン代行手数料」などの名目で費用を請求することは、厳密には違法とまでは言えないものの、法的にはグレーゾーンに位置しています。

通常、住宅ローンのあっせんは「貸金業法」の規定に基づき行う必要があります。しかし、貸金業法第2条第1項第3号では、「物品の売買、運送、保管又は売買の媒介を業とする者がその取引に付随して行うもの」については貸金業法の適用外としています。このため、不動産取引に付随する形での住宅ローンのあっせんは、貸金業法の規制外となり、自由に行えるのです。

問題は、国土交通省の見解が示されているにもかかわらずローン事務手数料を徴収した場合、それが処分対象とされる可能性がある点です。この見解は公的な通達に基づくものではないため、解釈や意見が分かれる場合もあります。しかし、不要なトラブルを避けるためには、徴収しないのが無難です。

専門性を磨くか、外部に委託するか

これまでの解説から、不動産営業にとって住宅ローンの知識が不可欠であることは理解できるでしょう。しかし、広範な知識を正確に学び続けるためには、従業員の自助努力だけでなく、組織としてサポート体制の構築が不可欠です。

適切な融資を提案するために必要な知識は幅広く、しかもミスが許されません。それだけに高度な専門性が求められるのです。一方、不動産業界は人材の入れ替わりが激しい業界であるため、教育訓練が無駄になるリスクも高い。結局、教育訓練の必要性を感じながらも、最終的には担当者の自助努力に依存しているのが実情です。

筆者の知人に、「私は、融資に関する知識については誰にも負けない自信があります」と豪語している営業担当がいます。確かに、その知見は素晴らしく、ファイナンス知識のみで売上を維持していると感じるほどです。これは当人の絶え間ない努力で磨かれた固有のスキルですから、真似できるものではありません。しかし、適切な教育訓練によって近づくことは可能でしょう。しかし、先述したように、人材の入れ替わりが激しくかつ少数精鋭の企業体系では、それが難しい場合もあります。そこで、住宅ローン手続き代行サービスへの委託を常態化するのも一つの方法です。

住宅ローン手続き代行サービスは有償です。一概には言えませんが、費用は10万円(税別)が一つの目安とされており、これは従来「ローン代行手数料」などの名目で徴収されてきた額に近いと言えます。

融資のエキスパートが申込み金融機関の選定相談から実際の申込み、その後決済まで一連の業務を代行してもらえるため、営業担当の負担が軽減され、同時に顧客も納得できるサポートが提供されます。

借入額にもよりますが、わずかな金利の違いで支払総額は大きく異なります。そのように考えれば、住宅ローン手続き代行サービスの利用料金は、さしたる負担ではないとの見解も成り立ちます。

住宅ローンは長期返済を前提とした金融商品であり、ライフスタイルの変化を想定して利用額や申込先を検討する必要があります。つまり、次のような変化を念頭に慎重に考える必要があるのです。

◯失業や転職による支払い遅延:勤務先の倒産やリストラを余儀なくされた場合、所得が減少することが多く、ローン返済が負担になる可能性があります。返済が滞ると、任意売却や競売に発展するリスクがあるため注意が必要です。

◯離婚:配偶者と協力して住宅ローンを利用している場合、離婚による影響は大きくなります。収入合算で「連帯債務型」や「連帯保証型」を選択している場合、離婚後にも返済義務が生じる可能性があります。また、ペアローンを利用している場合もトラブルの原因となりやすいため、事前に十分な検討が必要です。

◯病気:団体信用生命保険には、死亡と高度障害のみを保障するタイプのほか、がんや急性心筋梗塞、脳卒中をカバーする3大疾病や、対象をさらに充実させた8大疾病保障などがあります。さらに、就業不能となる病気全般を保障する「全疾病団信」などもあるため、保険料の割増なども含めて慎重に検討することが大切です。

住宅ローンのあつせん業務は、融資が実行された時点で終了となります。その後の返済は利用者の責任となりますが、ローン利用に伴うリスクや回避策についての情報提供は、あっせんする側の責任です。ローンの選定先を業者まかせにして後悔する方は少なくありませんが、その原因は営業担当者による説明が不十分だったせいもあるでしょう。

不動産業者がサステナブル(持続可能)な経営を実現するためには、ファイナンス知識の充実が不可欠です。私たちはこの知識を自ら学ぶのか、あるいは専門性の高い外部に委託するのか、選択を迫られているのです。

専門性を高めるための人材育成

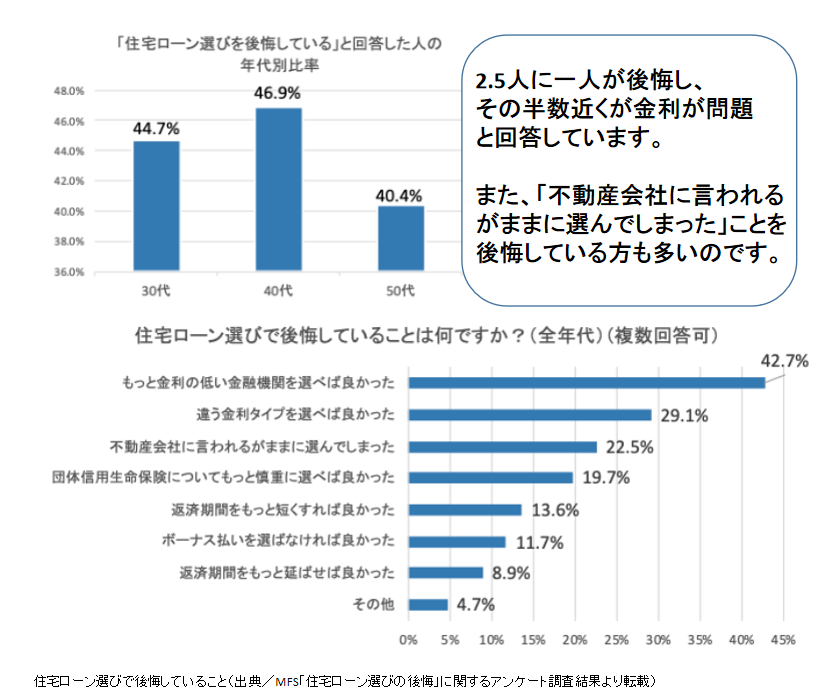

住宅ローン比較サービスである「モゲチェック」を運営する株式会社MFSが2021年に実施した「住宅ローン選びの後悔」に関するアンケート調査結果は興味深いものでした。

このアンケートは、住宅ローンを借りた経験がある30歳以上60歳未満を対象に実施されましたが、その結果、44%もの方が「後悔している」と回答していたからです。

また、アンケートによれば「不動産会社の紹介先金融機関を選ぶ人が6割超」であり、これらの方は、自分で利用先を選んだ方と比べて後悔している割合が高いことも明らかになっています。

ただし、この調査結果には偏りが生じているため、あくまで一例として理解しておくべきです。しかし、不動産業者があつせんした金融機関で申し込まれるケースが多い点は、現場の実感として理解できます。

このような状況を改善するためには、営業担当者全員が少なくとも次のような知識について正確に理解しておくことが重要です。

◯金利タイプと特性

変動金利・全期間固定金利・固定期間選択型金利について、それぞれのメリット・デメリットや特徴、金融機関および金利タイプごとに異なる金利設定を理解する必要があります。

◯金融機関の違い

フラット35、都市銀行、ネットバンク、地方銀行、信用金庫、JAなど、各金融機関の貸付条件や金利、特徴に関する知識が求められます。各機関を比較検討し、理解を深めておくことが必要です。

◯ローン審査のポイント

審査は、年収、勤務先の属性、他の借入を加味した返済負担率、家族構成、物件担保評価などを総合的に判断して行われます。また、保証会社が金融機関のグループ会社か、もしくは金融機関が共同で設立した「全国保証」かによって、保証料や審査基準が異なります。これらの違いを理解することで、顧客に最適な金融機関をあっせんできるだけではなく、その理由も明確に説明できるようになります。

◯金利変動の動向に関する情報提供

将来的な金利変動を正確に予測することはできませんが、市場動向を分析し、金利の動きについて助言することは可能です。断定的な発言は避けつつ、根拠に基づいた予測であれば、顧客にとって有益な情報となるでしょう。

これらの知識を体系的に学ぶためには、営業担当者本人の自助努力が必要ですが、企業が教育訓練プログラムを策定し、実践することで、知識の底上げが可能です。

まとめ

今回は住宅ローンについて解説しました。不動産の購入を全額自己負担できる方もいますが、大多数の方は住宅ローンを利用しています。そのため、売買を担当する営業にとって、住宅ローンに関する知識は欠かせません。しかし、現実にはその知識量の個人差は大きく、顧客満足度が営業担当者の知識の深さに左右されるケースが少なくありません。

にもかかわらず、多くの不動産会社では、営業担当の融資に関する知識を評価する機会が設けられておらず、「できるだろう」という期待のもとに業務を任せています。

金利や貸付条件、団体信用生命保険の種類などを総合的に検討し、最終的にどの金融機関で借入するのが最適か、これは消費者にとって非常に重要な選択です。しかし、知識のあいまいな営業担当者であっても、あっせん業務を手掛けているのが実情です。これは、日本独自の慣習とも言えるでしょう。

先進国の多くでは、リアルターとファイナンスの業務が区分され、専門化されています。それは、どちらの業務も専門的な知識が必要だからです。

しかし日本では、貸金業法第2条第1項第3号の規定により、不動産業者の住宅ローン取り扱いが貸金業法の適用外とされています。このため、知識の有無にかかわらず誰でも取り扱える状態が黙認されており、その結果、融資利用者が後悔するケースが生じているのです。

私たちは、自ら知識を深める努力をするか、または専門性の高い代行業者に委託するかについて、真剣に考える必要があります。住宅ローンという重要な選択を、顧客が後悔なく行えるように支援するための体制づくりが求められているからです。