不動産取引に関する信頼性を支える重要な基盤として、宅地建物取引業者の多くが加盟する保証協会は、その設立経緯から「ハト(全国宅地建物取引業保証協会)と「ウサギ(全国不動産協会)」という二大組織に大別されます。

これらの保証協会は、苦情解決支援や専門研修の実施、国内外の不動産に関する調査研究および情報収集を通じた政策提言など、多岐にわたる事業を展開しています。

中でも、弁済制度は不動産取引の安全性を担保する上で極めて重要な業務の一つです。

宅地建物取引業法第25条に基づき、宅地建物取引業を開業する際には、主たる事務所(本店)で1,000万円、その他の事務所(支店)ごとに500万円の営業保証金を、主たる事務所の最寄りにある供託所へ供託することが義務付けられています。

しかしながら、保証協会に加入する場合には、その費用負担が大幅に軽減されます。

具体的には、主たる事務所60万円、その他の事務所ごとに30万円の弁済業務保証分担金を保証協会に預けるだけですから、開業時の初期費用を大幅に抑制できるのです。

取引においてトラブルが発生し、宅地建物取引業者が債務を負った場合、債権者は営業補償金、または保証協会からの弁済により、主たる事務所のみで営業している場合は1,000万円まで、支店がある場合は1支店につき500万円が加算され、その合計額を上限に還付を受けられます。

なお、営業保証金を超える額の債権を有する場合には、別途法的な手続きを講じることで補填を求める道が開かれています。

営業保証金の還付方法や要件は、宅地建物取引業営業保証金規則で詳細に定められていますが、原則として所定の申請書に必要な添付書類を添付し、国土交通大臣に提出する必要があります。

この手続きは、一般的な見解として利便性に優れているとは言いがたい側面があります。

その点、保証協会が担う弁済事業は原則として裁判による手続きを必要としないのはもちろん、債権者の申出に基づき判定を行い、債権額の認証審査を独自に行いますので、債権者の手間は大幅に軽減されるのです。

このように、営業保証金の供託には金銭的な負担に加え、万一の際における還付手続きにも一定の労力が伴います。

その点で保証協会への加入は、開業時の負担軽減に大きく寄与するだけではなく、取引当事者に対し、安心感と信頼性を提供していると言えるでしょう。

さて、皆さんは保証協会の弁済制度がどのような事案で申し立てられているか、また年間の申し立て件数や認証件数、さらには具体的な手続きの流れ、そして宅地建物取引業者に対する事情聴取の時期などについて、詳しくご存じでしょうか。

債権者からの申し立ては、会員である宅地建物取引業者の承認を必要とせず、一方的な申し立てが可能です。

そのため、ある日突然に保証協会から、「契約当事者から弁済制度の利用を求める相談があったので、詳細についてお伺いしたい」と連絡が入る可能性があるのです。

そのような際に慌てることがないよう、本稿では具体的な申し立て事案とその認証額をご紹介し、弁済制度の実態について検証します。

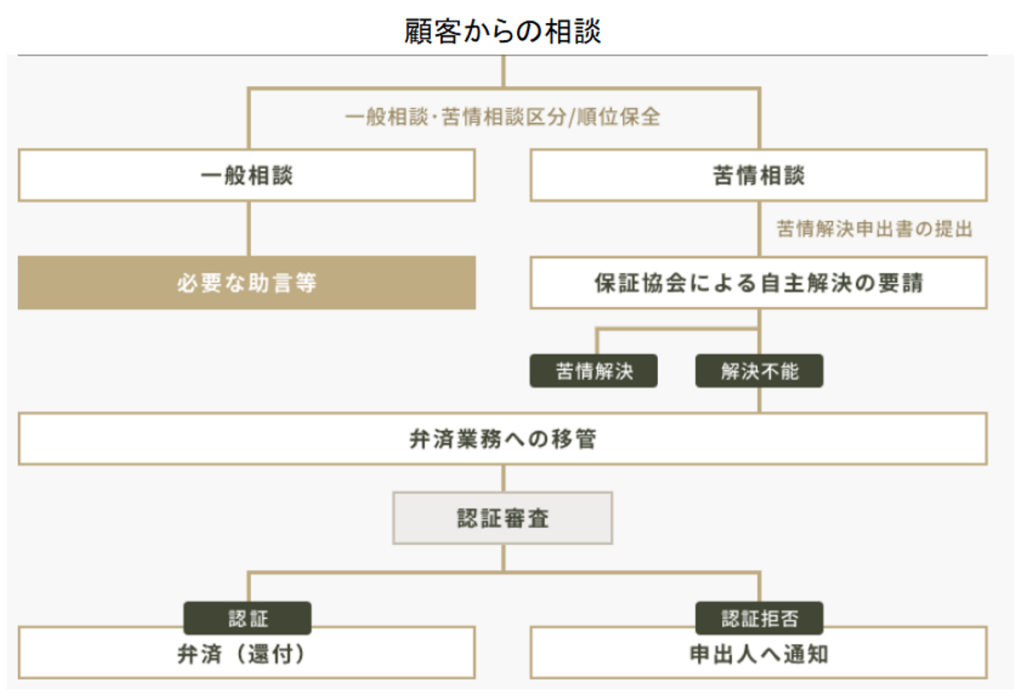

弁済制度手続きの流れ

保証協会による弁済制度は、債権者からの一方的な申し出のみで直ちに受理されるわけではありません。

実務上、協会はまず苦情相談として具体的な内容を把握し、当事者間の自主的な解決が可能かどうかを判断します。その上で、解決が困難と認められた場合に限り、認証審査へと移管します。

保証協会に苦情が寄せられた場合、協会は相談に応じ必要な助言をすると同時に、当該会員である宅地建物取引業者に対し苦情の内容を通知します。

また、必要に応じて当該苦情の事実関係を調査するため、当該会員に文書もしくは口頭による説明、あるいは資料の提出を求めます。

協会の要請に対し、宅地建物取引業者は正当な理由がある場合を除き、これに応じなければなりません。

協会が介入しても自主解決に至らず、問題が解消されない場合には、弁済業務へと移管します。

債権者が弁済を受けるには、認証申出書を提出し、協会の認証を得る必要があります。

その結果、弁済金の支払われた場合、協会は会員である宅地建物取引業者に対し、支払われた弁済金と同額の「還付充当金納付請求書」を送付します。

これを受け取った宅地建物取引業者は、納付書受領日から2週間以内にこれを納付しなければなりません。

納付期限の猶予や分割払いは一切認められておらず、この期間内に納付できない場合は会員資格を喪失します。

会員資格喪失後1週間以内に営業保証金を法務局に供託しなければ、それ以降は宅地建物取引業を営むことはできません。

そもそも、保証協会に収める弁済業務保証分担金は保険ではありません。

したがって、還付充当金を期日までに納付できない場合、単に会員資格う喪失するに留まらず、協会が有する求償権(還付金充当金の支払請求権)に基づき、差し押さえや強制執行といった法的な手段が講じられる可能性もあるのです。

相談件数は増加に転じている

近年、不動産に関する相談件数は減少傾向にあるという見方もありますが、実態はどうでしょうか。

不動産関連の相談窓口は保証協会のみならず、国民生活センター、一般社団法人不動産取引推進機構、公益財団法人住宅リフォーム・紛争処理支援センターといった消費者相談機関、都道府県の担当部署、業界団体の専用窓口など多岐にわたります。

場合によっては、利害関係のない宅地建物取引業者が消費者からの相談に応じているケースもあるでしょう。

このように複数の窓口が存在するため、所管官庁である国土交通省も、その全容を正確には把握できていません。

しかしながら、「宅地建物取引業法施行状況調査」を定期的に実施し、実態把握に努めています。

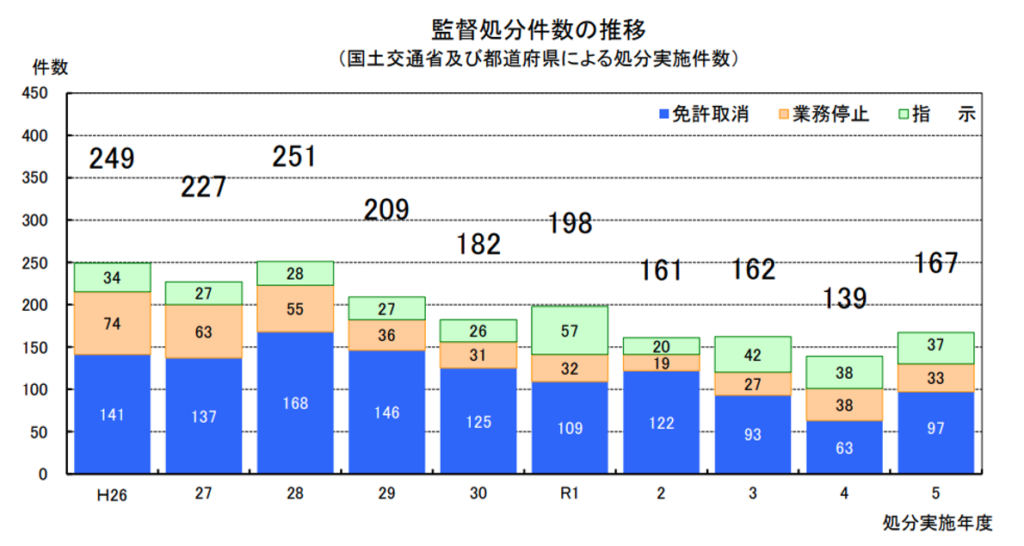

最新版である令和5年度の調査結果によると、過去10年間の監督処分・行政指導の件数は平成28年をピークに減少傾向にあったものの、令和5年度には増加に転じています。

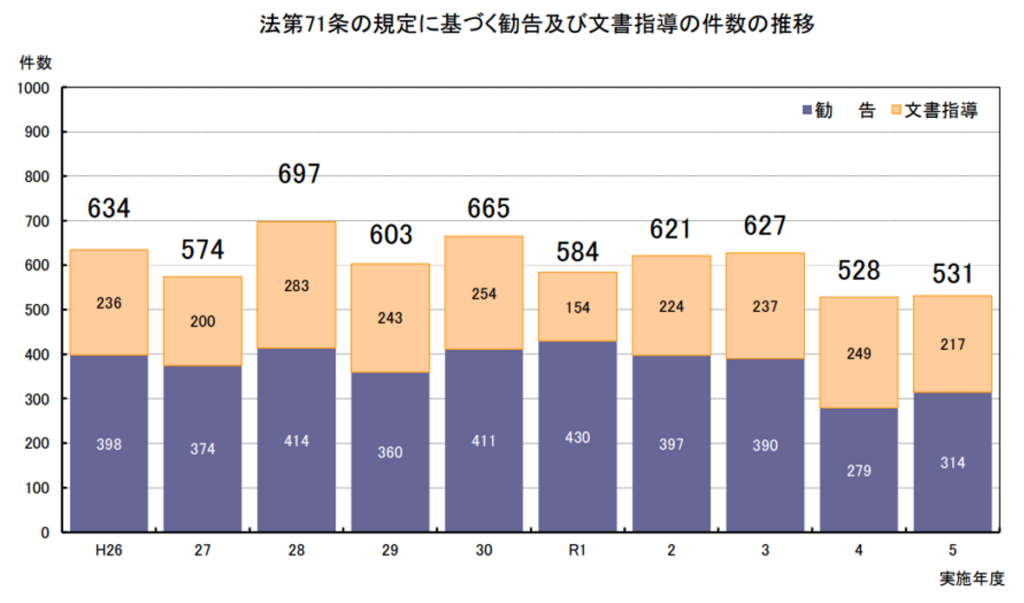

同様に、監督処分にまで至らないものの、勧告・文書指導件数も増加傾向にあるため、その前段階である相談件数自体も増加に転じていると推測されます。

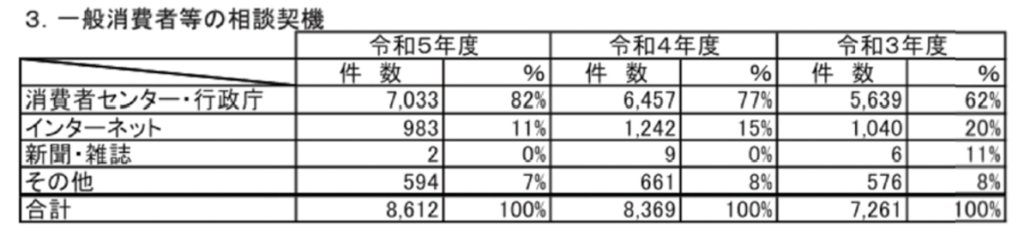

例えば、特定紛争処理事業を担うなど、積極的に消費者からの相談に応じている一般社団法人不動産取引推進機構が公開した集計結果からも、一般消費者からの相談件数が前年対比で約3%増加していることが確認できます。

同機構に寄せられる相談の約65%は一般消費者からであり、そのうち約8割は消費者センターや行政庁からの紹介であることを踏まえると、各相談窓口へ寄せられる件数全体が微増傾向にあると推測されます。

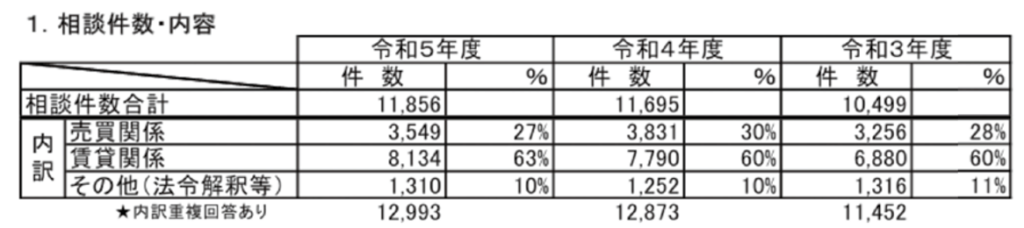

売買と賃貸の相談件数を比較すると、例年およそ6:3の割合で賃貸に関する相談件数が売買を上回る傾向にあります。

特に令和5年度のデータを見ると、売買の相談件数が減少しているのに対し、賃貸に関する相談件数が微増している点に注目すべきでしょう。

賃貸に関する相談内容で最も多くを占めるのが原状回復です。

国土交通省が公表している「原状回復をめぐるトラブルとガイドライン」は2020年(令和2年)4月の民法改正に伴い再改定されましたが、それ以降もトラブル件数は増加を続けているのです。

原状回復に関するトラブルは、本質的に退去時における費用負担の問題に集約されます。

特に、通常損耗か特別損耗かの判断を巡り、借主と貸主の認識に相違が生じることでトラブルに発展するケースが少なくありません。

私たち宅地建物取引業者は、国土交通省が定義した「賃借人の居住、使用により発生した建物価値の減少にうち、賃借人の故意、過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること」との原状回復に関する基本原則の理解に努める必要があるのです。

媒介業者が契約時における説明や物件状況の確認(写真・動画撮影などを含む)を適切に実施し、管理会社がガイドラインの基準を正確に理解し、損耗状況を適切に判定していれば、本来は減少しているはずの問題です。

これらの適切な対応が不足していることが、相談件数増加の一因であると推察されます。

次に売買に関する相談件数です。

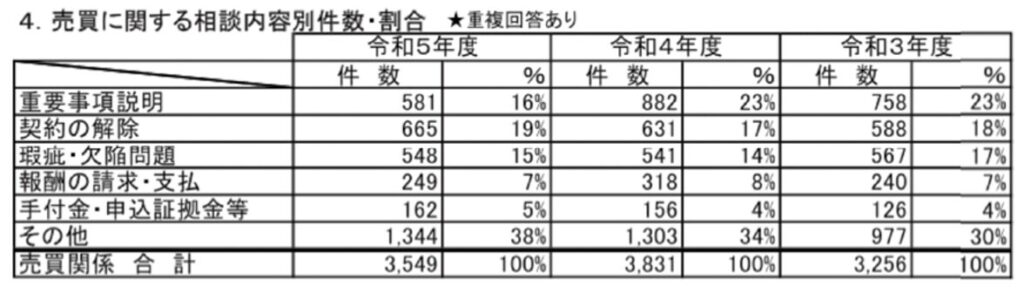

全体としては減少傾向にはあるものの、「契約の解除」に関する相談件数が微増しています。

契約解除に関するトラブルは、手付解除、ローン特約、クーリング・オフ、違約金など多岐にわたりますが、これらは契約書に解除条件を明確かつ漏れなく記載し、解除の通知方法や違約金などを明確に取り決めておくこと、多くの場合回避できる問題です。

私たち宅地建物取引業者は、こうした相談傾向からどのような問題が生じているかを正確に把握し、トラブルの発生を未然に防ぐため、細心の注意を払い業務に従事する必要があるのです。

弁済制度申し立て事案の具体例

保証協会が弁済を認証した事例は、各保証協会の会員用ホームページで確認できます。

どのような事案で申し立てがなされ、また認証額がどの程度となるかを深く理解するためにも、これらの事例を定期的に閲覧されることをお勧めします。

ここでは、特に参考となる認証事例をいくつかご紹介します。

- 重要事項説明義務違反により損害賠償を求められた事例

会員が売主であった3,500万円の中古住宅を購入した顧客からの申し立て事例です。

当該住宅は築20年以上を経過しており、申出人は建て替えを目的に購入しました。

しかし、購入後3年目に建て替えを実施しようと建築会社に依頼したところ、接道要件を満たしていないことが発覚したのです。

重要事項説明書には、「間口5.59mが4.0m幅の私道(位置指定道路)に接している」と記載されていましたが、現実には1.81mしか接しておらず、結果として再建築不可であることが判明したのです。

申出人は位置指定道路の延長を要請しましたが、会員から誠実な対応がなされなかったため、延長申請に要する費用を180万円と見積もり、弁済制度の利用を申立ました。

この事案では、重要事項記載内容に明らかな誤りがあり、調査説明義務違反に基づく損害賠償義務が明確であると判断され、申出債権の全額である180万円が認証されました。 - 引き渡し不履行

本件は、投資用区分所有建物の買主である申出人が、売主である被申出会員に対し売買代金を支払ったにもかかわらず、決済期日を過ぎても引き渡しがなされなかった事案です。

債務不履行を根拠として支払済代金の返還および違約金の支払いを求め、弁済制度が申し立てられました。

会員に弁解の余地はないとして、上限額である1,000万円の認証が承認されました。 - 特別依頼広告の不当請求

申出人が所有する土地付建物売却を依頼された被申出会員が、特別な広告費用名目で、広告費の実費相当を大幅に超える金額を徴収したにもかかわらず、最終的には売却に至らなかった事例です。

この事案では、申出人が支払った広告費用名目代金である462,400円全額について、弁済が認証されました。 - 残置物撤去費用等の返還請求

申出人が所有する土地付建物売却について、売却に必要と言われ残置物撤去の費用を支払ったにもかかわらず、撤去作業は行われず、さらに売却活動も進まなかったことから媒介契約が解除された事案です。

媒介契約解除後も、被申出会員からは預けた鍵が返却されず、連絡も取れなくなったため、やむを得ず行った鍵の交換費用と、支払済みであった残置物撤去費用の弁済が申し立てられました。

申立の通り、231,000円の弁済が認証されています。 - 預託金の返還請求

投資目的の土地付建物を購入するため、媒介業者である被申出会員の指示で金員を預託したものの、契約に至らなかったにもかかわらず預託金の一部が返還されなかった事案です。

返還に応じない合理的な理由は存在しないと判断され、申立額2,000,000円全額が認証されました。

これらの事例は、いずれも弁済が妥当と判断される典型的なケースと言えるでしょう。

裁判を提起した場合でも原告の主張が認められる蓋然性が極めて高い事案です。

しかし、保証協会の弁済制度を利用すれば、裁判と比較して簡素な手続きで申立人が迅速に目的を達成できる点について、私たちは留意しておく必要があります。

トラブル予防と信頼構築のための提言

これまでの解説を通じ、弁済制度の実態や具体的な事例、そして相談件数の増加傾向についてご理解いただけたことと思います。

これらの情報から導き出されるのは、私たち宅地建物取引業者が、これまで以上にトラブル予防と信頼構築に努める必要性があるという結論です。

不動産取引におけるトラブルは、多くの場合、事前準備と情報共有の不足に起因します。

知識や知見の不足が原因となるケースはありますが、これらは万全な事前準備によって克服可能です。

そのため、以下の点を徹底することが極めて重要となります。

- 契約時・重要事項説明時の丁寧な説明と書面化の徹底

特に、賃貸物件の原状回復や売買契約における解除条件(手付解除、ローン特約、クーリングオフ、違約金など)については、当事者間の認識において齟齬が生じやすい領域です。

口頭での丁寧な説明に加え、契約書や重要事項説明書に具体的かつ明確に記載することはもちろん、補足資料や図解を用いるなど、買主・借主が内容を深く理解できるような工夫を凝らすべきです。

これにより、後々の紛争リスクを大幅に低減できます。 - 物件状況の正確な記録と情報開示

入居時や引き渡し時には、物件の現状を詳細に記録する習慣を確立しましょう。

写真や動画を活用することで、万一トラブルが発生した際に客観的な証拠を提示することが可能となります。

また、付帯設備表や物件状況報告書の重要性を再認識し、それらの内容を自ら確認することで、顧客への正確な情報提供に繋がり、信頼関係の構築に貢献します。 - 教育の徹底と最新法規・ガイドラインの理解

不動産関連法規やガイドラインは常に更新されているため、これらを深く理解しておくことは不可欠です。

特に、民法改正に伴う賃貸契約の変更点や、宅地建物取引業法に関する最新の行政指導事例などについては、定期的に社員全体で学ぶ機会を設け、共通認識を持つことが重要です。

最新の知識を常にアップデートすることで、適切な業務遂行とトラブル回避の未然防止に繋がります。 - 相談段階での迅速かつ誠実な対応の徹底

顧客が何ら相談を持ちかけずに、いきなり各種相談窓口に話を持っていくケースは稀です。

したがって、顧客から自社に相談や苦情が寄せられた場合は、迅速かつ誠実に対応し、問題解決に努めることが重要です。

また、担当営業任せで問題が放置され、問題が深刻化するケースも散見されます。

社内の風通しを良くし、情報共有を徹底することで、事実関係の把握や合意形成に組織全体で取り組み、不必要な紛争拡大を防ぐ体制を構築すべきです。

まとめ

私たち宅地建物取引業者は、高額な資産である不動産取引を通じ、顧客の人生設計に深く関わる重要な役割を担っています。

ゆえに、個々の業者が消費者保護の意識を高く持ち、法令遵守と倫理的な行動を徹底することが求められます。

これによってのみ、業界全体の信頼性向上が実現できるのです。

しかしながら、前述したように各専用窓口に寄せられる相談件数は微増傾向にあります。

この根本原因は、事前準備と情報共有の不足に起因していることは明らかであり、本稿で提言したような適切な配慮と必要な措置を講じることによって、これらの相談件数を減少に転じさせることが可能です。

健全な不動産市場の発展と、顧客からの揺るぎない信頼を獲得するためにも、トラブル予防と信頼構築に向けた弛まぬ努力が、私たち宅地建物取引業者に求められています。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。