不動産の分割協議は、主に離婚や相続を契機に発生します。

協議がスムーズに進む場合もあれば、意見がまとまらずに難航することもあります。

離婚時においては自己資金の拠出割合や夫婦共同財産の範囲を巡る問題が、相続時には被相続人に対する貢献度や親密度を理由に、他の相続人より持ち分を多く求めるケースが見られ、これが協議を難しくする要因となります。

不動産が関わるため、協議が難航した場合に当事者の一方が「専門家に相談しよう」と提案し、その結果、私たち不動産業者に相談が寄せられることがあります。

しかし、このような相談は本来、弁護士や司法書士、税理士の業務範囲に属します。

したがって、私たち不動産業者が積極的に介入することは望ましくないとされています。

しかし、不動産に関する問題である以上、相談を受けた際に「分かりません」や「業務の範囲外ですから対応できません」とお答えするのも難しいため、弁護士法などに抵触しない範囲内で、情報提供や基本的なガイドラインを提供することが重要です。

そこで、今回は分割協議に関する相談を受けた場合に必要な基礎知識と、それを活用した模範的な対応について考えてみたいと思います。

固有財産と共有財産の按分

固有財産とは、分割協議以前から所有されていた財産を指します。

離婚協議においては「特有財産」とい言い換えられますが、厳密には、特有は「後からではなく、元々持っていること」を指し、固有は「そのものに特定の帰属がある」ことを意味します。

この言葉の違いを理解し、アドバイスを行う際に混同しない配慮が必要です。

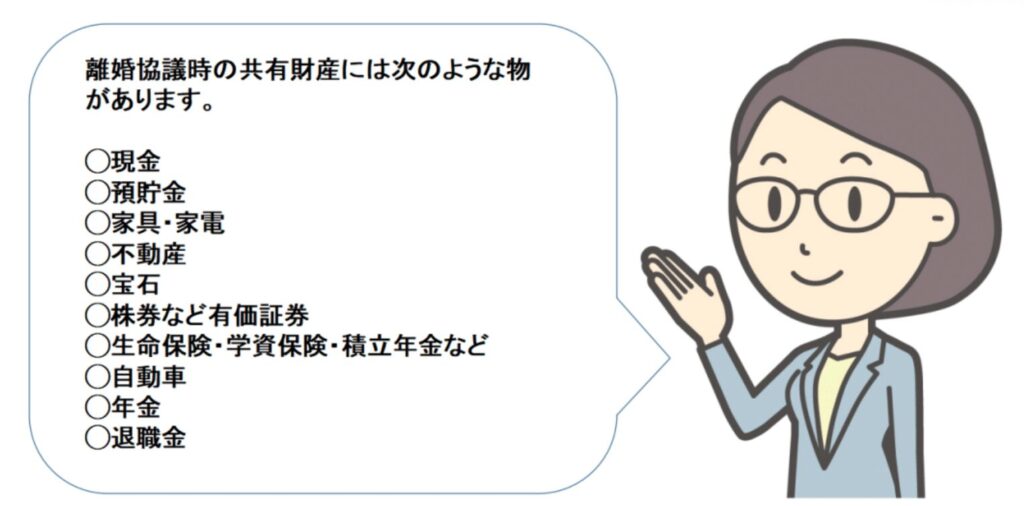

離婚協議における財産分与とは、夫婦が婚姻中に築いた「共有財産」を分割し、精算する手続きです。そのため、「特有財産」と「共有財産」の区別が非常に重要です。

現金や預貯金、有価証券などは当然として、特有財産と思われがちな年金や退職金も、共有財産とみなされるため注意が必要です。

一方、特有財産は夫婦の一方のみに帰属する財産です。

具体的には、婚姻前から所有していた不動産や自動車、貴金属類などが該当します。これらは離婚協議において特有財産とみなされ、分割協議の対象とはなりません。

具体例として、次のケースを考えてみます。

◯マンション評価額:4,500万円。

◯自己資金:夫500万円・妻200万円(いずれも各自の特有財産から拠出)

◯離婚協議時点の残債:3,000万円(ペアローン合計)

◯持ち分:夫2/3・妻1/3

この場合、次のように考えます。

4,500万円(評価額)-3,000万円(残債額)=1,500万円2.実質的な財産額から特有財産部分を差し引く

1,500万円(実質的財産額)-500万円(夫)-200万円(妻)=800万円

つまり、800万円を共有財産とみなし、夫婦で各400万円ずつ分与するのが基本です(特有財産はそれぞれが受取ります)。

ただし、これは原則的な考え方です。現実には、離婚事由や親権、離婚後の生活状況など個別事情により割合が異なります。

ただし、そのような部分については深く踏み込みこまず、あくまでも原則論に留めることが重要です。

次に、相続時における財産分与について考えます。

相続における固有財産とは、被相続人の死亡により受け取る財産のうち、あらかじめ受取人が指定されているものを指します。

例えば、死亡退職金や遺族基礎年金、遺族厚生年金、生命保険金などです。

これらは、受取人や受給人が特定の相続人とされている場合、固有財産となります。

このうち、特に生命保険金は、他の相続人との間で争いになりやすい財産ですが、契約時に受取人が指定されている以上、固有財産として扱われます。

そのため、他の相続人が意義を申し立てても、その主張が認められることはありません。

一方、不動産については、法的に有効な遺言書があっても、他の相続人が有する法定遺留分を侵害することはできません。

その場合、共有名義にすると、将来的なトラブルの原因となる可能性があります。適切な評価を行い、可能な限り現金で精算するなどの配慮が求められます。

特有財産と固有財産はその性質上混同されがちですが、相談に応じる不動産業者としては、正確に理解しておくことが必要です。

相続人の範囲を正確に理解しておく

相続人の範囲は、民法で定められています。配偶者は常に相続人となり、それ以外の人は、次の順位で相続人となります。

第1順位

被相続人の子。ただし、子が死亡している場合は直径卑属(子どもや孫)が相続人となります。子と孫の両方がいる場合は、より近い世代が優先されます。

第2順位

被相続人の直径尊属(父母や祖父母)。この場合も、父母と祖父母の両方がいる場合は、より近い世代が優先されます。

第3順位

被相続人の兄弟姉妹。兄弟姉妹が死亡している場合、その子どもが相続人となります。

原則として、第2順位や第3順位は、先順位の相続人がいない場合にのみ相続権が発生することに注意が必要です。

また、民法では配偶者が常に相続人であると規定されており、他の相続人が第1順位の場合、配偶者は半分を取得し、第2順位の場合は3分の2、第3順位の場合は4分の3を分割して相続します。

ただし、この割合は、遺産分割協議で合意が得られなかった場合に基づくものであり、必ずこの割合で分割しなければならないわけではありません。

遺産分割協議が優先されるのです。

遺産分割協議がまとまらなかった場合、法定相続権分や遺留分を巡り、トラブルが発生するケースが多く見られます。

法定相続分は、前述のように、遺産分割が合意に達しない場合に基づく持ち分の規定です。

審判を求めた場合、裁判所はこの規定に基づいて分割割合を決定します。

一方、遺留分は「不公平な遺贈や贈与があった場合」に適用されます。

遺留分権利者は、侵害された場合に個別に請求を行うことが原則です。

そのため、遺産分割協議の段階で遺留分の話を持ち出すのは避けるべきです。

なお、遺留分は最低限の遺産取得割合ですから、配偶者や子ども、親など直系の卑属及び尊属にのみ認められている権利です。

法定相続分とは異なり、第3順位の相続人には適用されない点に留意が必要です。

原則として、法定相続人の遺産分割には時効が設けられていません。

相続開始後、数十年を経過しても遺産分割協議や調停などは可能です。

しかし、相続登記が2024年4月に義務化されたため、相続財産に不動産が含まれている場合には、相続の開始を知ってから3年以内に登記を完了させる必要があります。

これは、遺産分割そのものの時効ではなく、登記に関する義務です。

遺産分割協議が終了していない場合によく、法定相続分に基づいた割合で登記されがちです。

しかし、相続人の居住地や諸事情で、共同所有者としての管理責任を果たしていないなどのトラブルが散見されることから、可能な限り単独で所有するようアドバイスが必要です。

実務上、税負担を除いては、共有名義にするメリットはありません。

相続税の納付期限は、原則として被相続人の死亡を知った日の翌日から10ヶ月以内です。

そのため、遺産分割協議もそれまでに終える必要があると誤解されがちですが、納税と遺産分割は別の事項であることに留意すべきです。

また、遺留分侵害権請求には1年の時効があります。

相談に応じる不動産業者は、法定相続分と遺留分の違いを正確に理解し、法定相続分より遺産分割協議が優先されることをしっかりと把握する必要があります。

そのためにも相続に関する民法や各種税の規定については正確に学ぶ努力が必要です。

生前贈与は慎重に

ドラマや映画では、相続人同士が過酷な争いを繰り広げる場面がよく描かれますが、現実には、相続財産が多いほど事前に対策が講じられており、遺産分割協議がスムーズに進むことが一般的です。

むしろ、遺言書が残されていない、かつ相続財産が基礎控除の範囲内であるケースの方が、遺産分割協議がまとまらないことが多い印象です。

その際、よく持ち出されるのが生前贈与の話ですが、これは法的に有効な生前贈与とは限りません。

例えば、「お年玉の額が毎回私より多かった」、「私はお下りばかりだったのに、お姉ちゃんはいつも新品を買ってもらっていた」、「病院に面会に行った回数が私の方が多かった」など、あからさまに言いがかりとも言える内容が挙げられます。

相続人同士が疎遠であるほど、このような話が持ち出されやすくなります。

経験上、このような話が繰り返される遺産分割協議は、円滑に進むことはほとんどありません。

原則論を説明したうえで、「後は皆さんでよく話し合ってください」と言ってその場を離れるのが最善の策です。

そのため、生前贈与の基本原則を正確に理解しておくことが非常に重要です。

被相続人の財産を次の世代に引き継ぐ方法には、大きく分けて「相続」と「生前贈与」の2つがあります。生きているうちに財産を贈与する生前贈与は、相続対策の有効な手段の一つです。

不動産業者としても「相続と生前贈与のどちらが得か」という相談を受けることは多いでしょう。

生前贈与を行うことで、相続発生時の財産が減り、相続税を軽減できる可能性はあります。

しかし、贈与税の税率は相続税より高いため、贈与税が課されない範囲を正確に把握することが重要です。

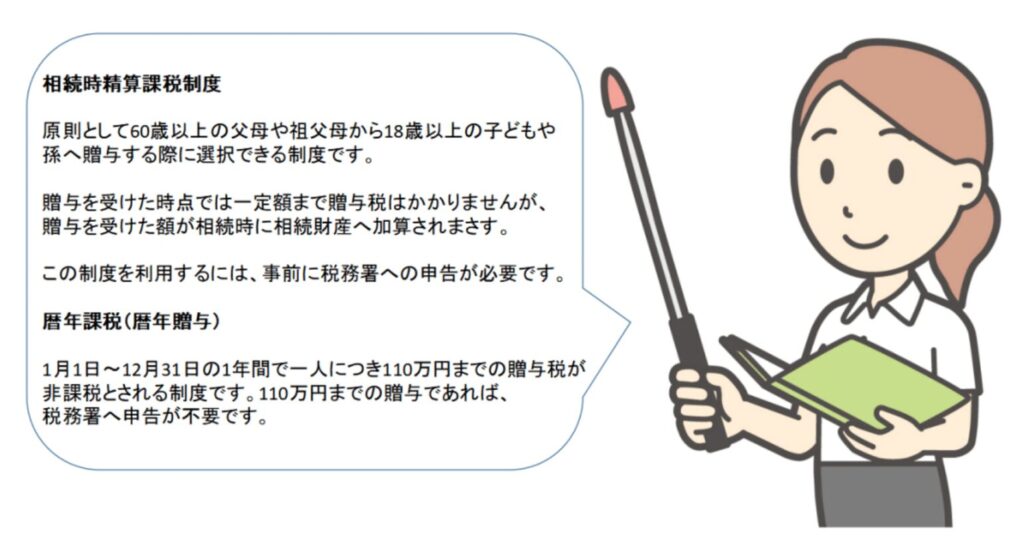

生前贈与には、大きく分けて「相続時精算課税制度」と「暦年贈与」の2つがあります。

相続時精算課税制度は年間110万円の基礎控除を除く上限が2,500万円で、それを超える部分については一律20%の税率が適用されます。

これに対して、相続税は3,000万円に加え、法定相続人1人あたり600万円が基礎控除となっており、それを超えた場合の税率も10~55%の段階制です。

相続税の方が、総じて税負担が優遇されています。

「相続時精算課税制度」と「暦年贈与」は併用できないため、選択肢を慎重に考える必要があります。

また、いずれの方法を選ぶ場合でも、他の相続人に事前に了解を得ておかないと、後々、言い争いや法定遺留分の請求を受ける可能性があります。

不動産業者としては、相続人同士がコミュニケーションを取ることが何より重要である点について、適切にアドバイスする必要があるのです。

まとめ

冒頭で述べたように、相続や贈与に関する法規定や税金については高度な専門知識が求められるため、不動産業者が積極的に関与すべきではありません。

専門家への橋渡し役としての役割に徹し、説明を行う際にも原則論に留めておくことが重要です。

誤った情報を提供した場合や書類作成の代行などを行った場合、その責任を追及されるだけでなく、非弁行為や非税理士行為に該当する恐れがあるからです。

とはいえ、実務上、相続相談に応じることで信頼を得て、不動産の売却や利活用を依頼されることも多いため、全く応じないという選択肢は現実的ではありません。

必要な基礎知識をしっかりと習得し、状況に応じて専門家の協力を仰ぐ姿勢が大切です。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。