近年、一般投資家の間で急速にその存在感を高めている「不動産特定共同事業」は、特定の不動産への出資を募って物件を購入し、その運用益を投資家に分配する仕組みです。

特に、「不動産クラウドファンディング」は、この事業形態の代表例として広く認知されています。

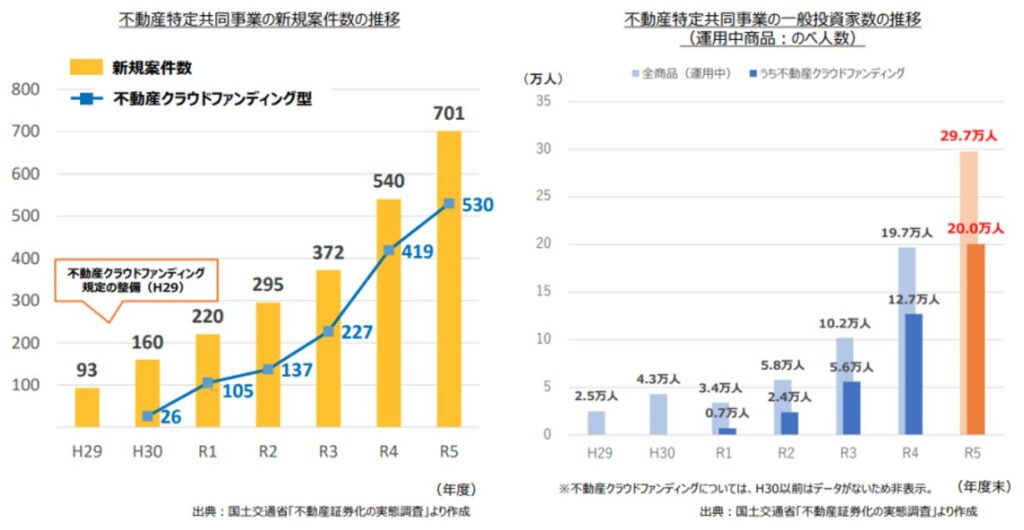

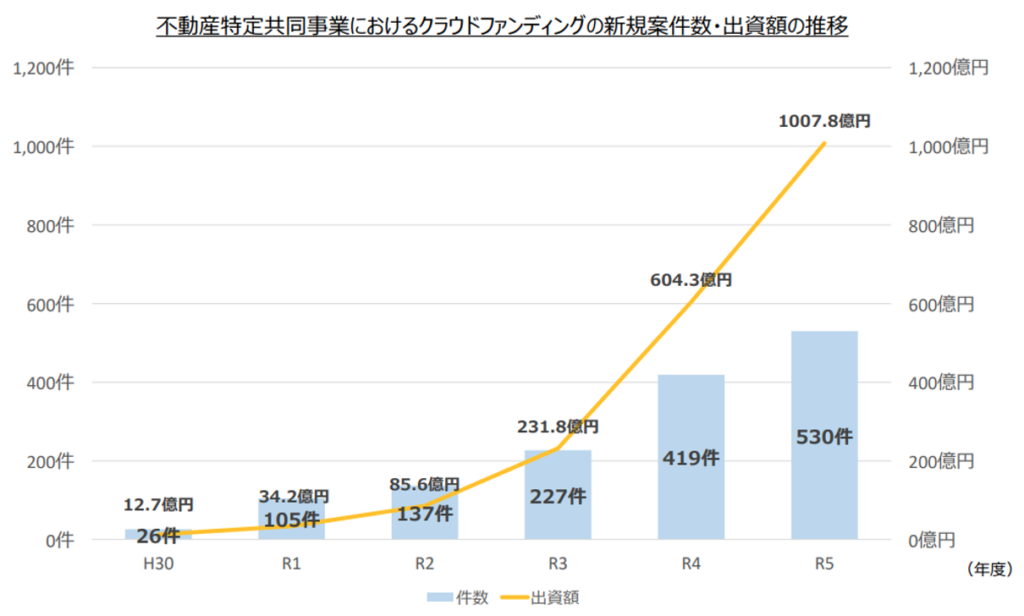

平成29年以降、わずか7年間で一般投資家の参加が10倍以上に急増、その約7割が不動産クラウドファンディングに投じられています。

この事業形態は、投資家が投資法人に出資し、資産運用会社が不動産の取得・運用を決定する「不動産投資信託(J-REIT)」とはことなり、個別の不動産に対する出資である点が特徴です。

そのため、取得する不動産や運用方針が直接的に投資家の利益に影響を及ぼすことから、事業者には「特定の不動産」に関する詳細な情報開示が義務付けられています。

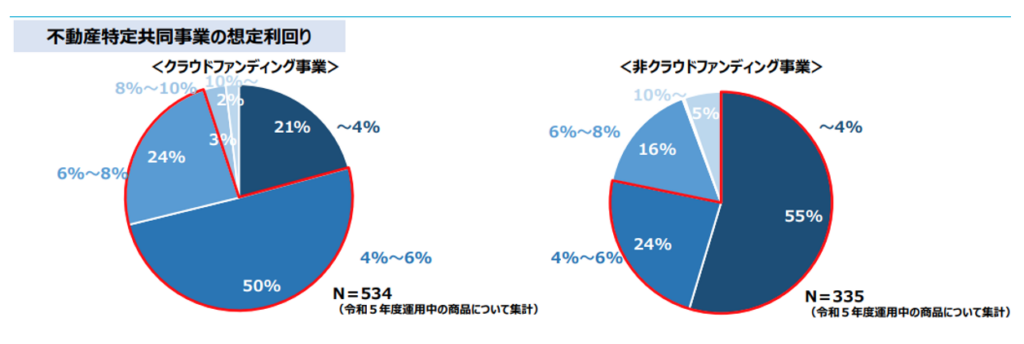

一方で、顕著な成長を遂げる不動産特定事業ですが、その想定利回りの低さが課題として指摘されています。

現物不動産においても利回り4%前後が一般的とされる現代において、運営費用や手数料が加わる不動産特定共同事業では、さらに利回りが低下する傾向にあります。

商品によっては、期待された配当が得られないリスクも顕在化しており、投資家保護の観点から、より一層の透明性と適切な情報提供が求められています。

不動産特定共同事業法(令和7年6月1日施行)に基づき、この事業はいくつかの類型に分かれています。

一般的な「1号事業」に対し、出資額を1人あたり100万円、総額1億円を上限とする登録制の「小規模不動産特定事業」や、適格特例投資家のみを利用者とすることで、倒産隔離を可能とした「適格特例投資家限定事業」が設けられるなど、多様な投資ニーズに対応しています。

不動産業者として、顧客から資金運用や投資に関する相談を受けた際、この不動産特定事業に関する正確な知識は不可欠です。

事業の概要、メリット・デメリット、そして潜在的なリスクを適切に説明することで、投資判断を支援できます。

このような背景のもと、国土交通省は2025年4月22日に第一回となる、「一般投資家の参加拡大を踏まえた不動産特定共同事業のあり方についての検討会」を開催しました。

本検討会は、不動産特定共同事業に関する問題点を整理し、特に一般投資家に対する情報開示の範囲や、市場全体の健全な発展に向けた今後の方向性について議論することを目的としています。

本稿では、不動産特定共同事業の基本的な仕組み、国土交通省による検討会の概要、そして留意すべき問題点とリスク回避策について、詳細に検証してまいります。

契約類型の基本を理解する

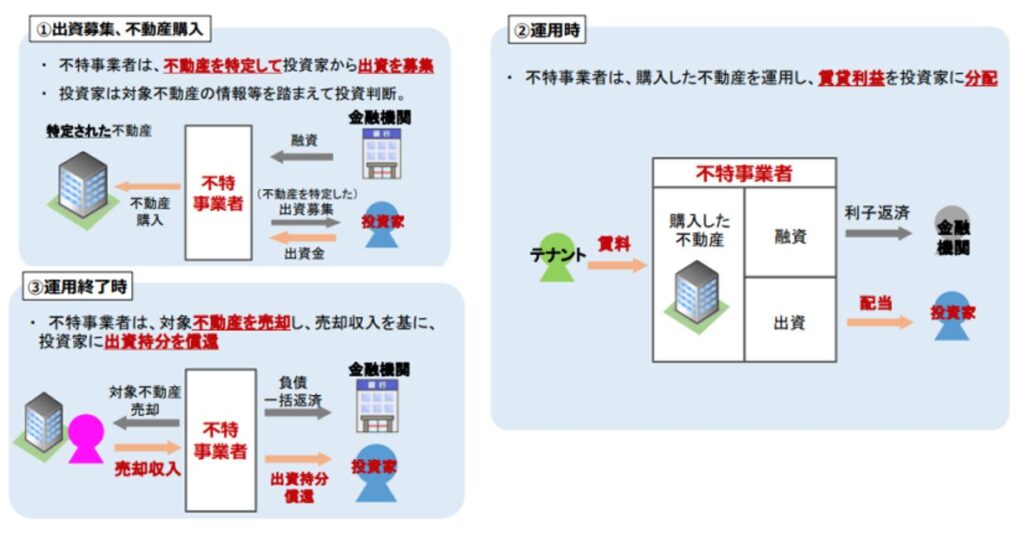

不動産特定共同事業は、投資家から募った資金で特定の不動産を購入し、その運用から得た利益を分配する投資スキームです。

この事業を適法に行うためには、不動産特定共同事業法第3条第1項に基き、国土交通大臣または事業所の所在地を管轄する都道府県知事の許可が必要です。

この許可は、自ら不動産を運用する事業者だけではなく、その契約の締結を代理または媒介する事業者にも求められます。

不動産業者が投資相談に応じるためには、この不動産特定共同事業の基本構造と、法に定められた各事業類型について正確に理解しておくことが不可欠です。

不動産特定共同事業法第2条第3項各号では複数の契約類型が定められていますが、実務で多く用いられる代表的な契約類型は以下の通りです。

●任意組合契約型:事業者と各投資家が共同で出資し、対象不動産の運用を共同事業として営むための組合を組成します。事業者は業務執行組合員として不動産を運用し、各組合員(投資家)に収益を分配する形態です。

●匿名組合契約型:事業者が「営業者」となり、投資家は「匿名組合員」としてその事業に出資する契約方式です。事業者が対象不動産を運用し、各匿名組合員(投資家)に収益を分配します。

●賃貸委任契約型:事業者と各投資家が対象不動産を共有し、投資家はその共有持分を事業者に対し賃貸、または賃貸の委任をする契約を締結する形態です。事業者は対象不動産を運用し、各共有者(投資家)に収益を分配します。

上記の契約類型とは別に、投資家保護や事業規模に応じた特例的な事業形態も存在します。

これらの事業は、原則として許可を要する不動産特定事業において、一定の条件を満たすことで「登録」や「届出」で事業を行うことが可能となっています。

●小規模不動産特定事業:投資家1人あたりの出仕額が100万円を超えず、かつその総額が1億円を超えない場合に登録が認められる事業です。比較的小規模な投資機会を提供し、一般の個人投資家が利用しやすいという特徴を持ちます。不動産クラウドファンディングの多くは、このスキームが活用されています。

●適格特例投資家限定事業:不動産特定共同事業を「適格特例投資家」に限定して行う事業で、こちらは届出によって行うことが可能です。適格特例投資家とは、不動産投資に関する専門知識や経験が特に豊富であると認められる者を指します。金融証券取引法が定める「適格機関投資家」とは異なる概念で、一定の要件を満たす宅地建物取引業者や特定目的会社などが国土交通大臣に届出を行うことで登録されます。なお、令和7年4月30日現在の登録数は11社となっています。

不動産共同事業の許可類型

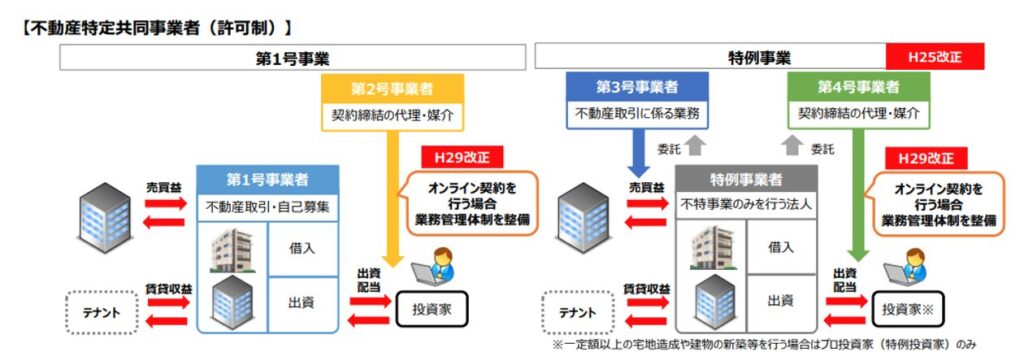

不動産特定共同事業法に基づく許可を得た事業者は、その事業内容によって4つの類型に分類されます。

これらの類型は大きく「第1号事業」と「特例事業」の二つの枠組みに分けられます。

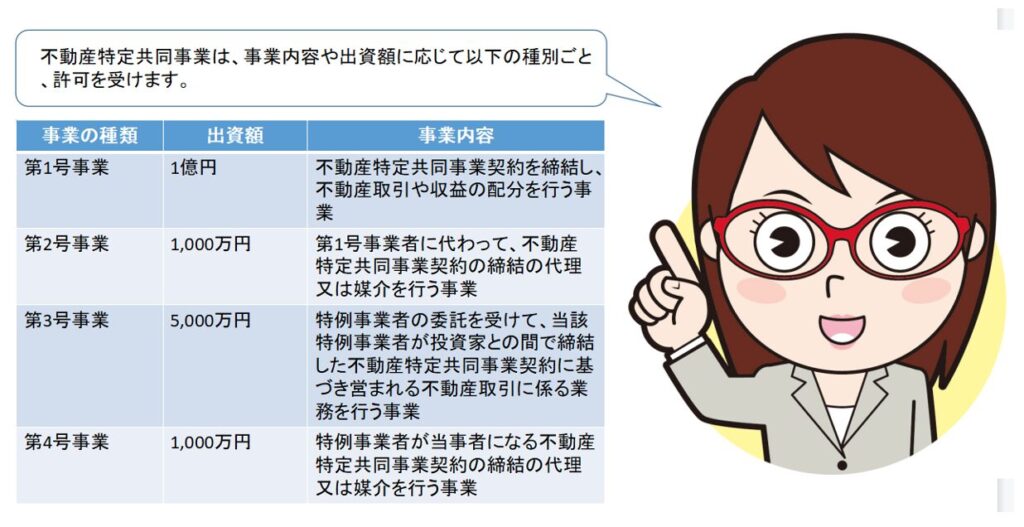

●第1号事業者:投資家の募集から契約の締結、対象不動産の運用まで、不動産特定共同事業に関する全ての業務を一貫して担える事業者です。

●第2号事業者:第1号事業者を代理して投資家を募り、出資契約を締結するなどの業務を担います。

※これら第1号事業者と第2号事業者が連携して、実務上「第1号事業スキーム」として機能します。

●第3号事業者:特例事業者(不動産事業のみを行う法人)からの委託を受け、不動産取引に係る業務(不動産の取得、保有、運用、売買など)を担う事業者です。

●第4号事業者:特例事業者からの委託を受け、不動産特定共同事業契約の締結に関する代理または媒介のみを担う事業者です。

※特例事業者が関与する場合には、「特例事業」に分類されます。

ここでいう特例事業者とは、特別目的会社(SPC)などを活用して不動産特定共同事業を行う法人を指します。

SPCは一般的に、運営者や投資家が直接的なリスクを負わないことを目的に設置されます。

特別目的会社には「倒産隔離」の機能をもたせることが重要であり、これにより、仮にSPCを設立した事業者が倒産した場合でも、SPCが保有する不動産や資産が保全され、投資家が直接的な損失を被るリスクを軽減できる仕組みとなっています。

賃貸住宅管理業における事業者の区分(第1号~第4号)ごとに、許可または登録に関する要件は異なります。

とくに、特定賃貸借契約の代理・媒介を行う事業者などについては、原則として宅地建物取引業者であることが求められます。

また、いずれの区分においても、十分な財産的基礎(資本金や純資産)、適切な人的構成、整備された契約約款、そして事務所ごとの業務管理者の配置などが必要とされます。

なお、特例事業者については、宅地建物取引業者であることは要件とされていません。

各種許可類型は、そのスキームやリスク特性が異なるため、投資家は自信の投資目標とリスク許容度に応じて選択する必要があります。

しかし、一般的にリスクとリターンは相関関係にあります。

リスクの少ない投資ほど得られる収益も少なくなる傾向があるため、何を重視するかによって投資先の選択も変化することを理解しておく必要があります。

不動産特定共同事業の市場拡大とクラウドファンディング

不動産特定共同事業の市場拡大は、近年におけるクラウドファンディング事業の著しい高まりと密接に結びついています。

インターネットの普及は、個人や中小企業にとって手軽な資金調達手段を活性化させ、同時に投資家には多様な投資選択肢をもたらしました。

クラウドファンディングは、プロジェクトを立ち上げて支援を募る「起案者」が、オンライン・プラットホームを通じてその概要、目標金額、期間などを提示し、これに賛同する投資家が資金を提供する仕組みです。

しかし、不動産特定共同事業におけるクラウドファンディングは、単なる「支援」とは一線を画し、金融商品として位置づけられる「投資型クラウドファンディング」に分類されます。

これは、投資家が出資を行い、その事業から生じる収益分配を目的とするものです。

誤解されがちですが、不動産特定共同事業におけるクラウドファンディング型事業と、非クラウドファンディング型事業の間で、求められる想定利回りの水準に本質的な違いはありません。

いずれのスキームにおいても、リスクに応じて、市場における適正なリターンが求められるのです。

一般投資家の参加が拡大するにつれ、事業者にはより一層厳格な情報提供と適切な勧誘行為が求められています。

特に、不適切な勧誘行為や誇大広告は厳しく規制されており、違反行為に対しては行政処分を含む厳しい罰則が科せられます。

これは投資家保護を徹底し、市場の健全な発達を促すための重要な措置です。

不動産開発、改修、あるいは地域活性化といった事業に必要な資金を調達する上で、クラウドファンディング型の不動産特定共同事業は極めて有効な手段です。

しかし、その募集活動や利回り設定においては、市場の適正水準を考慮し、かつ投資家への適切な情報開示を徹底することが不可欠です。

これを怠れば、投資家の賛同は得られず、結果として計画の遂行に支障をきたす可能性が生じます。

事業者として関与するのであれば、透明性の高い情報提供と実現可能な利回り設計を通じて、投資家の信頼を獲得する必要があります。

また、投資相談に応じる立場であれば、これらの情報を正確に収集・分析し、顧客に適切なアドバイスを提供することが求められます。

検討会で何が協議されているか

国土交通省は、今後もクラウドファンディング型の不動産特定共同事業がさらに活性化していくと予測しており、その健全な発展と投資家保護を強化の強化を図るため、有識者を集め、制度や運用に関する議論を進めています。

これまでの検討会で議論された主な事項は以下の通りです。

●情報開示の拡充

想定利回りの根拠、対象不動産の取得価格、および利害関係人取引における価格の妥当性など、投資家が適切かつ十分に判断を下せるよう、開示すべき情報の範囲が協議されています。また、運用期間中における運用状況や資金使途の実績開示についても、透明性の観点から議論が交わされています。

●公正性の確保

市場における不当廉売や損失補填といった不公正な行為を防止するため、制度上どのような対応策を講じるべきかについて、活発な意見交換がなされています。

●指導監督体制

行政による監督をより効率的かつ効果的に実施するため、証券化実態調査の見直しや、国が都道府県に対し技術的助言を実施することの是非が検討されています。これにより、監督機関の連携を密にし、迅速な対応を可能とすることを目指しています。

●業界団体との連携

商品の内容に応じた適切な情報が提供されるよう、業界団体が自主的なルールや規制を導入する是非について検討されています。これにより、業界全体の自律的なガバナンス強化に期待できるとされています。

検討会での議論は、不動産特定共同事業、特にクラウドファンディングが、より信頼性の高い投資商品として確立されるための重要なステップと言えるでしょう。

まとめ

近年、宅地建物取引業者には、単なる媒介業務に留まらない、より広範な役割が求められています。

今回解説した不動産特定共同事業も、その代表的な例の一つと言えるでしょう。

たとえ事業者として直接関与しない場合でも、投資家からこの分野に関する相談が持ち込まれる機会は少なくありません。

そうした際、専門外であることを理由に相談を断れば、それまで築き上げた顧客との信頼関係に支障をきたしかねません。

何よりも、我が国の不動産市場は、少子高齢化、若年層における持ち家指向の低下、そして宅地建物取引業者数と地方圏を中心とした空き家の増加といった構造的な変化に直面しています。

こうした状況下で、従来の媒介業務に依存した事業展開では、持続的な成長が困難になることが懸念されます。

これからの不動産プロフェッショナルに求められるのは、このような多様な市場変化に即応できる深い知識と、それを実践する行動力です。

このような観点からも、不動産特定共同事業に関する知見は、今日の宅地建物取引業者にとって必須の素養であると言えるでしょう。

この知識を取得し、顧客に適切なアドバイスを提供することで、変化の激しい不動産市場においても確固たる地位を確立できるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。