不動産価格の高騰が続く中、住宅購入の資金調達手段としてペアローンの利用が顕著に増加しています。

これは、三井住友トラスト・資産のミライ研究所が2025年4月28日に発表した調査結果でも見られるように、2020年から2025年の住宅ローン利用者581人のうち、首都圏で約3割、三大都市圏で約2割がペアローンを選択していることからも明らかです。

また、定期的に実施されている住宅金融支援機構の「住宅ローン利用者の実態調査」でも、ペアローン利用者が26%前後と高い水準で推移していることが報告されており、この傾向は全国的なものを言えるでしょう。

ペアローンは、収入合算と比較して借入可能額を増やせるのが特徴です。

収入合算では連帯債務者の収入が主たる債務者の収入に対して半額に制限されるのが一般的ですが、ペアローンでは各債務者が同一物件に対し所有権割合に応じ個別に債務を負担するため、より多くの資金調達が可能となります。

さらに、団体信用生命保険に各債務者が加入できる点も、万が一に際した安心材料となります。

しかしながら、この利便性の裏には看過できないリスクも存在します。

特に、離婚時における資産整理の困難さは、ペアローン最大のデメリットと言えるでしょう。

不動産業者は、顧客の不動産取得を実現するため、希望の融資額が承認されるよう金融機関の選定や融資戦略についての提案を行います。

何より、希望額が借入できなければ、契約しても決済までたどり着けません。

そのため、承認の可能性を高めるため様々な努力を講じることは、業務の一環として当然です。

しかし、顧客の返済負担率や実際の生活状況を鑑みた際、早期の返済困難が予測されるケースも少なくありません。

審査金利で計算した際の返済負担率は、一般的に30~35%が目安とされていますが、「借り入れられる金額」と「持続的に返済できる金額」は、顧客のライフスタイルや家族構成、勤務先属性などによって大きく変動します。

その点を金融機関より深く理解しているのは、私たち不動産業者です。

近年の住宅ローン審査では、申込者の審査項目(年収、返済負担率など)ごとにスコア(点数)を付け、その合計点によって可否を判定する「スコアリング方式」が、高い水準で採用されています。

この方式は、審査担当者の経験や勘に左右されず公平性が保たれる一方で、融資利用者の「顔」が見えにくいという特徴があります。

そのため、無理な借入を戒めるべき立場の私たちが、リスクの高い融資を提案できる温床となっているのです。

実際、倫理的なジレンマに直面し悩む不動産業者は少なくないのが事実です。

金融機関は、与信審査を通じて返済能力があると判断した上で融資を承認しています。

そのため、万が一返済が滞ったとしても、それは個人の責任に属する部分が大きいという側面があります。

しかし、不動産売買という公益性の高い業務に携わる者としては、顧客が適切な判断を下せるよう、懸念されるリスクも含めた網羅的かつ正確な情報を提供し、自由意思に基づく選択を促す責任があります。

本稿では、利用が増加を続けるペアローンの潜在的なデメリットを深く掘り下げ、それらを回避するために不可欠な対策について考察します。

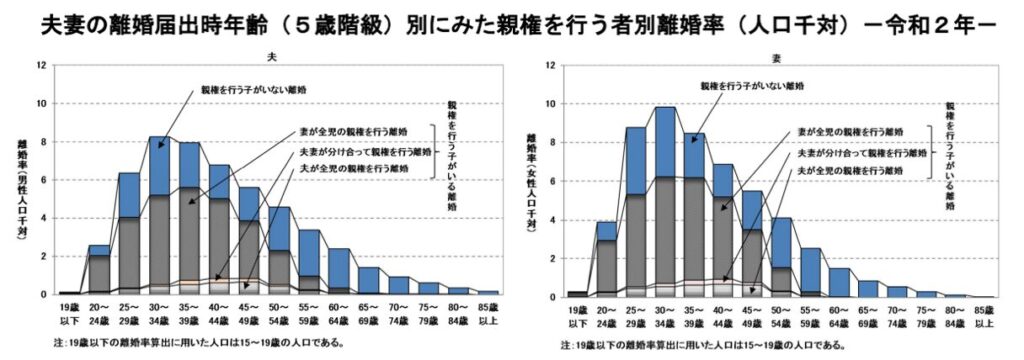

覚えておきたい離婚率の現状

ペアローンの利用において最大の潜在的リスクは、離婚時における財産分与、すなわち資産整理がその代表例として挙げられます。

そこで、日本における離婚率の現状について考察します。

世界的に見れば、日本の離婚率は必ずしも高い水準ではありません。

厚生労働省が公表した、2024年度の「人口動態統計月報年計」によれば、年間の離婚件数は18万5,895組であり、前年比で2,081組も増加しています。

これを人口1,000人あたりの離婚率で換算すると1.55%となります。

この数字だけを見ると、決して高い割合には見えないかもしれません。

実際に、総務省統計局による「世界の統計2025」を参照すると、ロシアの離婚率は4.6、アメリカ3.1、韓国2.1と、いずれも日本の離婚率を大きく上回っています。

しかしながら、年間の離婚件数を婚姻件数で除して算出する「特殊離婚率」で分析すると、その割は概ね38.2%に達します。

これは、約4組に1組の夫婦が離婚に至っている実態を示唆しており、単年の変動があるとはいえ、ペアローンの利用を検討する夫婦にとって看過できない数値です。

さらに、近年指摘されている晩婚化や結婚適齢期に婚姻に至らない若年層の問題を鑑みると、今後、数値的には離婚率が、さらに上昇する可能性も懸念されます。

離婚の理由は様々で、同様に、婚姻期間についても一概に断定できません。

しかし、厚生労働省の調査では、結婚5年未満が高い割合を占めています。

離婚理由としては、男女ともに「性格の不一致」が最も多く、次いでDV、異性関係、浪費などが挙げられています。

加えて、子供がいない世帯ほど離婚が成立しやすいといった特徴も指摘されています。

これらの調査結果を踏まえると、婚姻期間5年未満で子供がいない世帯においては、ペアローンにおけるリスクが顕在化する可能性が高いと推測でき、積極的な利用推奨には慎重な判断が求められると言えるでしょう。

住宅購入の契機は多岐にわたりますが、一般的にはライフステージの変化、生活環境の改善、経済的な理由が挙げられます。

特に、結婚や出産、子供の成長が購入を検討する大きな動機となっているとの実感は、皆さん日頃の業務を通じて実感されているでしょう。

働き方改革や法改正により、出産後の雇用形態は改善が見受けられるものの、勤務先の待遇はもとより、地域によっては託児所が困難なケースも存在し、その結果、配偶者の所得が低減したことで当初の返済計画が破綻し、住宅ローンの返済に困窮する事例が散見されます。

このような顧客個別の状況やリスクは、スコアリング方式による金融機関の審査で捕捉しきれない要素です。

顧客情報に基づき金融商品を斡旋する立場の不動産業者は、このような潜在的なリスクについて事前に注意喚起する重要な役割を担っています。

「借入れられる金額」と「持続的に返済できる金額」が必ずしも相関しない点を深く理解し、顧客の将来を見据えた、より適切な提案を行う配慮が不可欠です。

ペアローンが抱えるデメリット

筆者のもとには、ペアローンに関する以下のような相談が頻繁に寄せられます。

●離婚協議の末、マンションの所有権を単独で取得することになったものの、金融機関の承諾が得られず名義変更できない。

●元配偶者が転居し、ご自身は物件への居住を継続する予定だが、ペアローンを利用している。この状況で将来的に問題が生じる可能性はあるか。

●離婚協議により、マンションの所有権を単独で取得することが決定した。ペアローンは完済済みだが、元配偶者が名義変更に協力してくれない。

これらはほんの一部に過ぎませんが、いずれも離婚を契機として顕在化した問題です。

また、離婚には至っていないものの、ライフスタイルの変化によって住宅ローンの返済に窮し、物件の売却を希望しているにもかかわらず、共同所有者である配偶者の同意が得られないといったご相談も、近年増加傾向にあります。

ペアローンの主なメリットは、個別に審査されることで収入合算と比較した場合、より多額の借入が可能になる点、夫婦それぞれが団体信用生命保険に加入できる点、住宅ローン控除がそれぞれ利用できる点にあります。

しかしその一方で、前述した相談事例が示すように、離婚や予期せぬ収入減といったリスクが常に存在することを深く認識しておく必要があります。

結婚する際に離婚を前提とする方はいないでしょうし、将来的な収入の減少を完全に予測することは困難です。

しかし、未来は常に不確定要素を孕んでいます。

だからこそ、起こり得る事態を想定し、事前に対策を講じる準備は不可欠です。

以下に示すポイントを熟慮し、適切な対策を検討しておくべきでしょう。

1. 正確なリスク認識とメリット・デメリットの理解

単独で借り入れるよりも多額の資金調達が可能となる一方で、ペアローンは手数料や団体信用生命保険料などの諸費用が実質的に倍となり、離婚の際においては、財産分与や債務の引き受けに関して重大な足かせとなる潜在的な問題が存在します。

ペアローンを利用するか否かを検討する際は、これらのメリットとデメリットを正確に理解し、ライフプランに照らし合わせて慎重に判断することが求められます。

私たち不動産業者には、安易にペアローンを推奨せず、顧客が十分に理解したうえで判断したかを冷静に見極め、必要に応じて助言する配慮が求められます。

2. 離婚時の具体的な取扱に関する事前合意

日本では馴染の薄い婚前契約書(プレナップ)ですが、世界的に見れば婚姻前に、財産や資産についての取り決めを文章化しておくのが一般的です。

日本人が締結を求められた場合、不快感を抱くケースも少なくないでしょう。

また、それほどの資産を有していないと反感を抱くケースもあるかもしれません。

しかしながら、離婚時における紛争を未然に防ぐための手段として極めて有効であることは確かです。

ペアローンを利用する際には、万が一離婚に至った際に、物件を売却するのか、あるいは夫婦のどちらかが物件を引き継ぎ居住を継続するのかを、あらかじめ具体的に取り決め、文章化しておくことは非常に有効です。

その際、物件を引続ぐ側の配偶者が、相手方の債務をどのように引き受けるかについても、明確に合意形成しておく必要があります。

これは、後の紛争を避けるうえで極めて重要なステップとなります。

3. 収入変動への備えと返済計画

ペアローンを利用する際、将来の収入変動に備えることは極めて重要です。

夫婦の一方が退職やリストラなどによって収入が減少した場合、残された単独の収入で住宅ローンを返済し続けられるか、事前に綿密に検討しておく必要があります。

理想は、借入総額を夫婦いずれか一方の収入で返済可能な範囲に収えておくことですが、現実問題として、単独で返済可能ならば、そもそもペアローンの利用を検討しないというケースが多いでしょう。

だからこそ、不測の事態に備えた有効なリスクヘッジについて、以下のような対策を講じておく必要があります。

●就業不能保険への加入

予期せぬ病気やケガで働けなくなった場合に、給与の一定割合を補償してくれる就業不能保険は、収入が途絶えるリスクに備える上で非常に有効です。

生命保険の特約として取り扱われている場合もありますが、通常は単独加入できます。

なお、保険会社や被保険者の年齢、補償内容によって負担する月額保険料に違いはありますが、一般的には2,000円以下の負担で加入できるのも魅力です。

●預貯金の確保

数ヶ月から半年分の生活費に加え、住宅ローンの返済が滞る事態に備えて、十分な預貯金を確保しておくことも重要です。

借入金額を下げるため、自己資金として預貯金の全額を充てることを検討する顧客を見受けることもありますが、不測の事態に備え、適切なバランスを取るように助言することは、私たち不動産業者に必要な配慮です。

苦境に陥る前に講じるべき対策

ペアローンの利用が拡大する背景には、不動産価格の高騰が少なからぬ影響を及ぼしていることは否めません。

不動産を購入にはある程度の無理はつきものですが、それが度を越してしまうケースも散見されます。

過剰な無理は、ライフスタイルの変化によって簡単に破綻する危険を孕んでいることを、私たち不動産業者は経験を通じて理解しています。

そのため、「何としても購入したい」との意識が強すぎ、冷静に判断できていないと思慮される顧客に対しては、実現可能な資金計画であるか否かについて、私たちが適切に助言する必要があるのです。

しかしながら、実際に返済するのは顧客です。当人が実現可能であると判断し、かつ融資承認が得られたのならば、私たちがそれ以上、口を挟む必要はありません。

ですが、苦境に陥る前に講じるべき対策については説明しておく必要はあるでしょう。

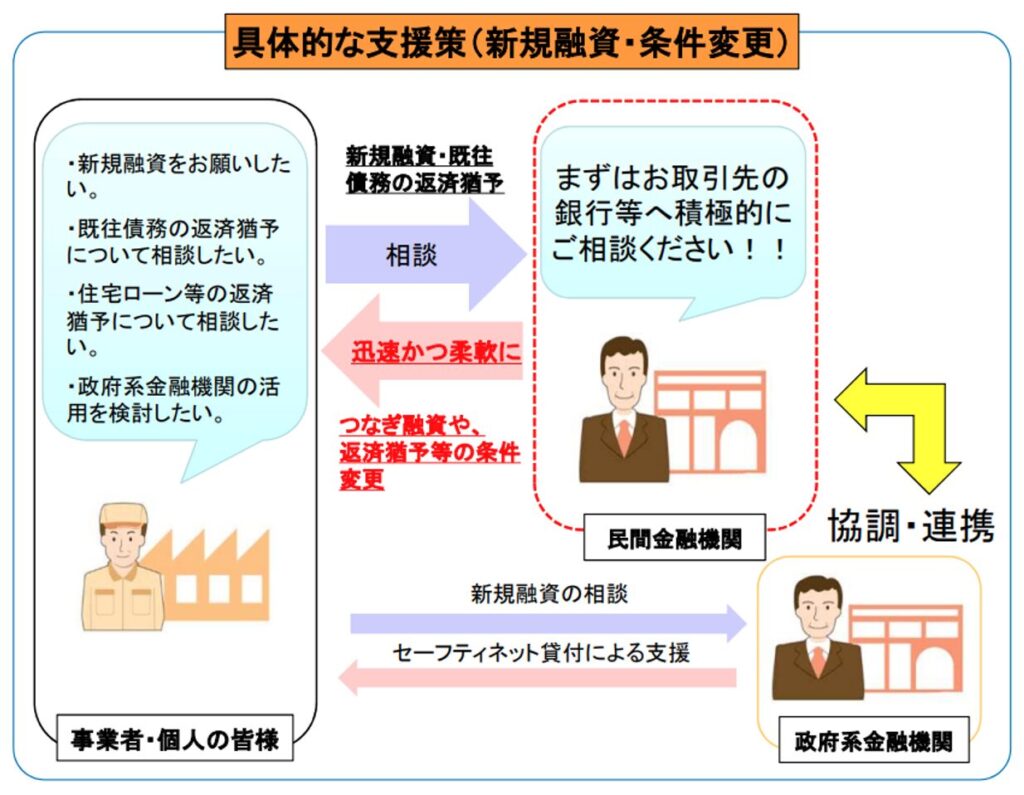

金融庁は2022年3月8日付で「事業者等に対する金融の円滑化について」という通達を発し、新型コロナウイルス感染症やウクライナ情勢、原油価格の高騰などを背景とした債務に苦しむ中小企業を救済する方針を示しました。

この通達では、住宅ローンについても、顧客の状況やニーズに応じた返済猶予等の条件変更について、迅速かつ柔軟な対応を行うこと、そして丁寧な相談対応を通じて、事業や生活・暮らしの支援に努める旨が明記されています。

新型コロナウイルスの影響は一段落したかに見えますが、ウクライナ問題や原油価格の高騰は依然として日本経済に暗い影を落とし、さらに実需とは異なる外国人投資家による不動産の買い漁りも相まって、都心部を中心に不動産価格は高騰の一途を辿っています。

前述の金融庁通達により、金融機関は住宅ローンの返済に困窮した場合、返済期間の延長や元金据え置きといった返済計画の見直しについて、柔軟な姿勢で相談に応じる体制が確保されるようになりました。

これは、住宅ローン利用者が経済的に困難に直面した際において、非常に重要なセーフティーネットとなり得ます。

しかし、重要な注意点があります。

金融機関は、複数ヶ月にわたる延滞が発生し、「期限の利益の喪失」した後は相談に応じてくれません。

宣言の後は、粛々と競売に向け手続きを遂行するだけです。「不動産競売決定通知書」が届いた後でも、任意売却をする期間は残されていますが、確実にそのハードルは上がります。

そのため、返済に困窮する可能性があると予測される場合には、延滞する前の早い段階で金融期間に相談し、返済計画の見直しをすることが肝要です。

私たち不動産業者は、顧客がこのような苦境に陥る以前から、万が一の際には、早めに金融機関に相談することが最善の解決策となりうる点を、予め丁寧に説明しておく配慮が不可欠です。

売上を確保するためには、「融資承認を取り付けるまでが不動産業者の仕事。返済できるか否かは顧客個人の問題」と割り切る姿勢が必要かもしれません。

しかしながら、顧客の長期的な安心と安定した生活をサポートすることこそが、私たち専門家の果たすべき役割であり、矜持といえるのです。

まとめ

本稿では、不動産価格の高騰を受け高まりを見せるペアローンが抱える潜在的なリスクについて考察してまいりました。

言及するまでもなく、万が一の事態を想定すれば、不動産の名義は単独所有こそが最も理想的な選択であると言えます。

これにより、将来的な処分や運用に関して、所有者が単独で迅速に判断を下すことが可能となるからです。

しかし、ペアローンを利用した場合には、自己資金の拠出や債務割合に応じ按分された所有権となるため、この柔軟性は失われます。

住宅を購入するにあたりペアローンの利用を検討する顧客は、当然のことながら、将来的に離婚する可能性を積極的に念頭に置くことはないでしょう。

しかしながら、本文中で「特殊離婚率」が約4組に1組の夫婦が離婚に至っている実態を示唆しているように、人生には何が起こるか予測できない不確定要素が常に存在します。

夫婦は離婚すれば、法律上はもとより感情的に「他人」となります。

そして、かって最も身近であった関係性ゆえに、一度問題が拗れてしまえば、その解決は極めて困難となり、場合によっては泥沼化する危険性も孕んでいます。

私たち不動産業者は、日々の業務を通じてこの現実を深く理解しているはずです。

顧客によっては、表現や言い回しを違えれば反感を買いかねない内容の助言であるかもしれません。

しかし、長期的な資産形成と安定した生活を支援するという、私たちが果たすべき重要な役割を念頭に置けば、このような潜在的リスクについて適切に説明し、事前に対策を促す「配慮」は不可欠と言えるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。