分譲マンションの購入を検討する際、立地、間取り、価格といった基本要素に加え、管理規約、管理形態、そしてその実態は、もはや欠かせない最重要評価項目の一つとなっています。

同時に、管理費および修繕積立金の財務的な健全性の確認も不可避です。

昨今、建築資材や人件費の高騰を受け、これらの費用は軒並み値上げ傾向にあります。

特に、令和7年6月1日に改正マンション管理適正化法(マンションの管理の適正化の推進に関する法律)が施行され、当道府県知事等の認定申請制度が創設されて以来、「管理計画」への注目度が飛躍的に高まっています。

この法改正を契機に修繕修繕計画を見直した管理組合は多く、その結果、修繕積立金の値上げが後を絶ちません。

私のもとには、「突然、管理費と修繕積立金が値上げされたが、その妥当性が判断できない」あるいは、「将来的な値上げの不安を払拭するため、購入前に確認すべき書類の内訳や、確認が必要なポイントを知りたい」といった相談が急増しています。

「マンションは管理を買え」という不動産格言の通り、管理規約、長期修繕計画の内容、および積立金の残高情報は、物件の真価を測るうえで極めて重要です。

しかしながら、一般の方がこれらの情報を取得して内容を精査し、計画の適正性を判断することは困難です。

そこで、不動産取引の専門家である我々には、これら一連の管理関連書類を深く読み解き、計画が適切か否かを判断すると同時に、その理由を適切に説明できるだけの知見を備えているか否かが問われているのです。

本稿では、長期修繕計画を分析する際の具体的な着眼点、そしてその計画が財務的・技術的な側面から適切であるか否かを判断するための基本手法について、専門的な視点から解説します。

意識変化とプロの役割

分譲マンションの資産価値が立地や築年数といった「ハード」にのみ依存する時代は、すでに終焉を迎えました。

建築資材、人件費、土地価格の上昇といった複合的な要因に加え、実需ではない投資層の参入が新築分譲価格に影響を与え、地域によっては一般の消費者では手の届かない水準に達しています。

その結果、既存マンションの取引が増加し、市場における価値評価基準が変容しました。

この現状において、物件価値の持続性を担保するのは、疑いなく「管理」という名のソフトインフラです。

特に、長期修繕計画の徹底的な検証が必須となっている背景には、法制度の変革、経済環境の激変、そして顧客のリスク認識の高まりという、三つの決定的な要因が複合的に絡み合っているのです。

マンション管理適正化法の影響

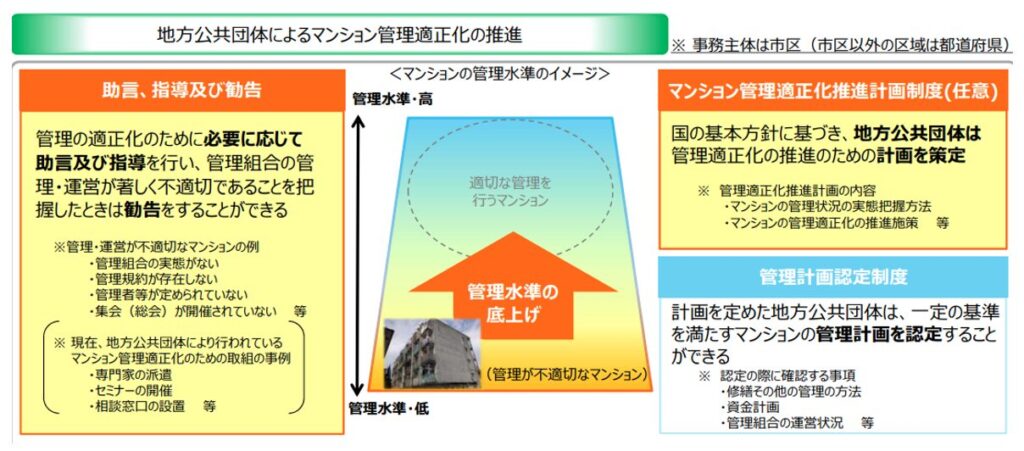

第一の要因は、令和7年6月1日に施行された改正マンション管理適正化法がもたらした影響です。

地方公共団体によるマンション管理適正化推進計画の策定、そして都道府県知事等による「管理計画認定制度」の創設は、既存マンション市場に極めて明確な基準を与えました。

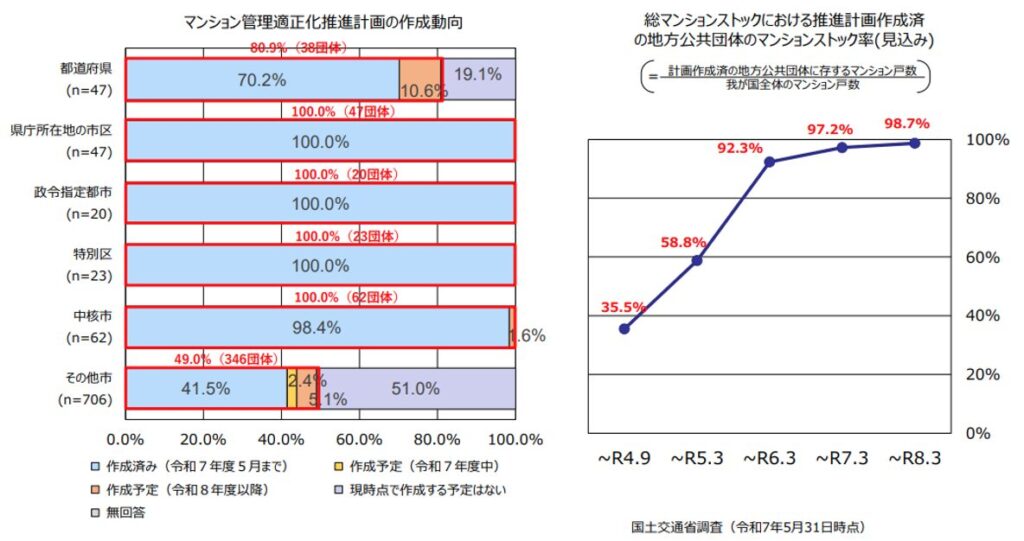

地方公共団体によるマンション管理適正化推進計画の策定は任意とされていますが、国土交通省の公開情報によれば、令和7年5月31日時点で県庁所在地の市区や政令指定都市、特別区ではすべてが作成済みであり、中核都市においても大半が策定済みあるいは作成予定となっており、適正化への誘導が全国規模で加速しています。

国が示す管理適正化指針を基に地方公共団体が独自の指針を策定し、その基準を満たした物件を「認定マンション」としているのです。

これにより、管理水準の維持向上はもとより、適正な管理が行われているマンションとして市場優位性が確保され、再販価格への反映が期待されます。

また、フラット35利用時の金利引き下げといった具体的な経済的恩恵も享受できます。

制度の創設により、市場はマンションの管理状態を「認定の有無」という客観的な指標で比較できるようになりました。

その結果、認定を取得できない、あるいは申請すら検討していないマンションは、将来的な管理不全リスクが高いと評価され、流動性や資産価値に直接的な影響を及ぼす可能性が高いと想定されるのです。

未曾有のコスト高騰

第二の要因は、建築資材と人件費の急激な高騰です。

国土交通省による長期修繕計画標準様式やガイドラインは、社会経済情勢の変化や、設備や工法等の技術的革新の状況を適切に反映するため、平成20年6月の策定以降、直近では令和6年6月に改定されました。

しかし、この改定以前、特にガイドライン策定以前に作成された物件の長期修繕計画は、そもそも工事項目、時期、費用設定が杜撰となっている事例が散見されます。

ガイドラインでは長期修繕計画を5年ごとに見直すよう推奨していますが、これは義務ではありません。

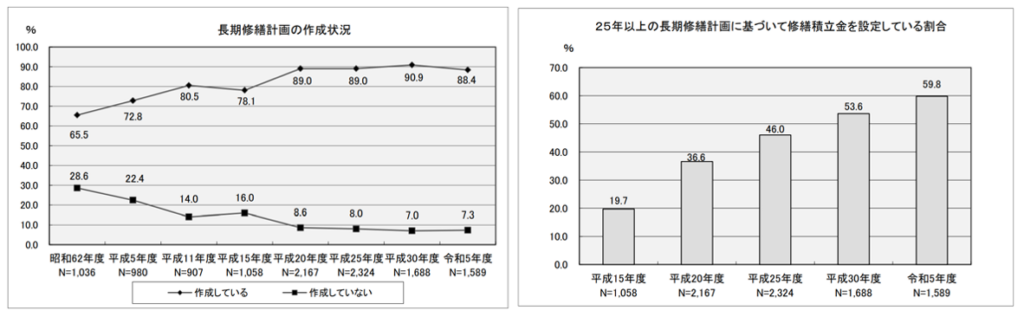

さらに、国土交通省によれば長期修繕計画を作成している管理組合は88.4%とされていますが、25年以上の長期修繕計画に基づき修繕積立金を設定している管理組合は、令和5年度で全体の59.8%しか存在していないのです。

修繕積立金の増額を伴う長期修繕計画の見直しには、区分所有者総数および議決権総数4分3以上の賛成が必要とされるため、当初の計画が場当たり的で著しく積立金が引くかった場合、適切な積立額の確保に必要とされる増額幅が多大となり、合意形成が極めて困難になります。

建築資材と人件費の急激な高騰が積立金の不足を露呈させ、ガイドラインで推奨される増加額上限の1.8倍を大きく超え、場合によっては4倍の増額が不可避となるケースも発生しているのです。

既存の計画が市場コストを反映しているか検証することは、購入者が負うべき将来の経済的債務を正確に把握する上で、極めて重要だと言えるのです。

顧客不安の増大と専門家への期待

第三に、こうした法改正やコスト高騰のニュースが一般に浸透するに伴い、「突然値上げされたが妥当か」、「将来的に値上げされる可能性について知りたい」といった消費者からの相談は、増加の一途をたどっています。

これにより、購入検討者は不動産業者に対し、単なる物件情報だけでなく、「将来の経済的安定」に関する保証を強く期待するようになったのです。

この期待に応えるためには、管理規約や残高証明を提示するだけでは不十分です。

長期修繕計画自体が、現在のコスト環境下で実現可能か、そして将来の大幅な不足額を生まない持続可能な資金計画となっているかを、高度な知識をもって判断し、明確に説明できる知見が必要不可欠となるのです。

管理規約や長期修繕計画の検証は、顧客の将来的な資産価値と生活設計を守るため、最も重要なデューデリジェンスであり、プロフェッショナルとしての存在意義を示す欠かせない要件となり得るのです。

長期修繕計画の「基本のキ」

長期修繕計画を、単なる建築物のメンテナンススケジュールと捉え軽視しているとしたら、プロフェッショナルとしてあまりにも本質を見誤っています。

これは、マンションという共有資産の価値を将来にわたり維持し続けるための、極めて重要な財務的ロードマップであり、言い換えれば管理組合の「第二の憲法」と称すべき文書です。

不動産のプロフェッショナルがこの計画を検証する際、その本質と構成要素を深く理解しておくことが、精度の高いデューデリジェンスの出発点となります。

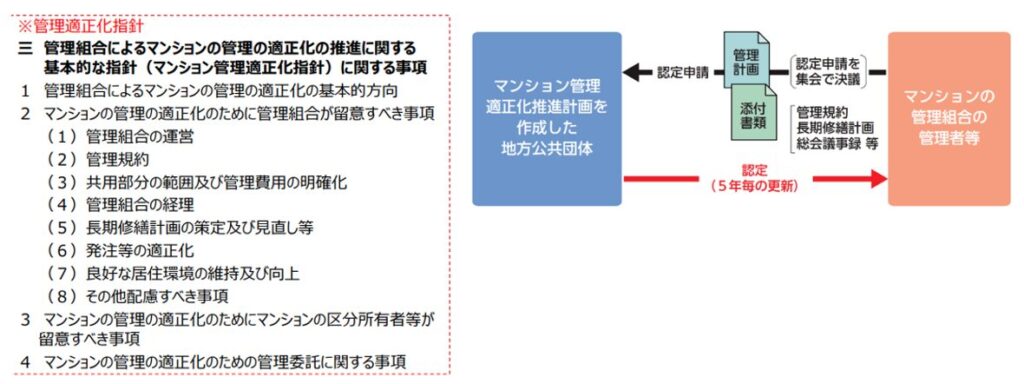

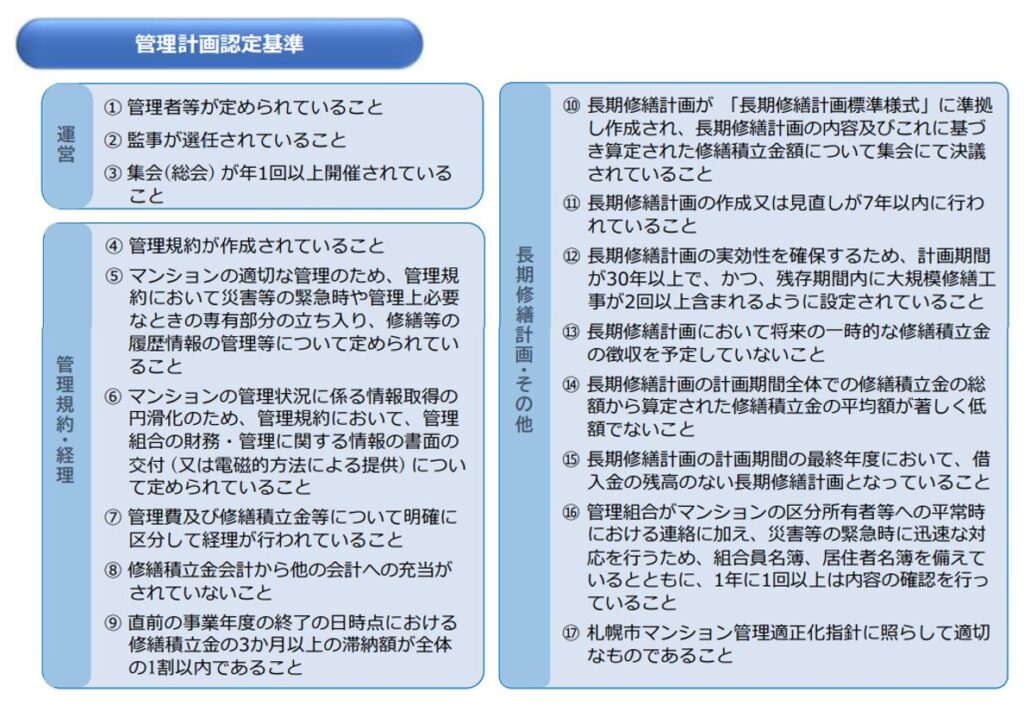

長期修繕計画の策定は、「マンションの管理の適正化の推進に関する法律」に基づくよう推奨されており、国土交通省から様式が提供されています。

これには、計画期間の策定、推定修繕工事項目や周期の設定、推定工事費の算定方法に関する考え方が具体的に示されています。

この様式の使用は義務ではありませんが、地方公共団体から「管理計画の認定」を受けるには、少なくともこの様式に準拠して作成する必要があります。

例えば、私の活動拠点である北海道札幌市の認定基準においても、この準拠は必須要件の一つです。

言い換えれば、この様式に準拠せず独自の、かつ必要項目が著しく欠けた長期修繕計画を策定している時点で、精査するまでもなく管理不全に陥っていると判断できるのです。

様式に準拠する形で作成された長期修繕計画をチェックする際に、我々が着目すべきは以下の四つの観点です。

1. 修繕工事の実施履歴(実績の確認)

修繕工事の対象は、単体型のマンションにおいては管理規約で定めた敷地、建物の共有部分および付属施設が対象となり、団地型の場合にはこれに団地共有部分が加わります。

その工事履歴について、実施時期が適切であったか、工事発注金額や内容、施工会社の選定に問題はないかをプロの目で確認することが、管理組合の運営能力を測る指標となります。

計画通りに修繕が行われていない、あるいは実績が計画と著しく乖離している場合、それは将来的に負債となるリスクを抱えている組合だと判断できます。

2. 長期修繕計画見直しの実施状況(柔軟性の評価)

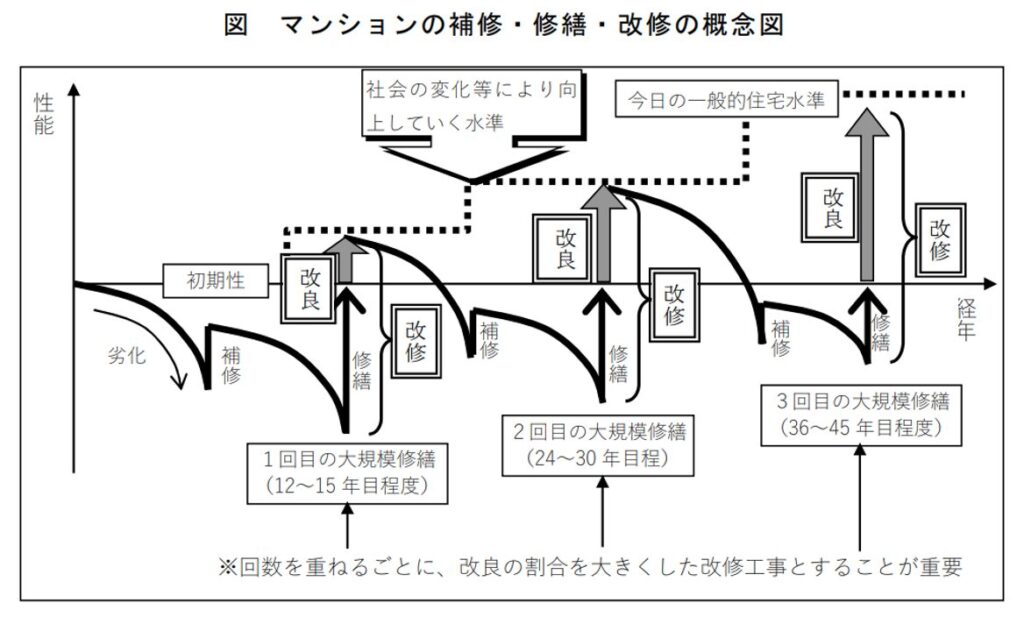

国土交通省のガイドラインに基づき、計画期間は主要設備の寿命を網羅する30年以上を標準とすべきであり、また、概ね5年ごと、長くとも7年ごとに見直しが行われている必要があります。

見直しの際には、設計図書、数量計算書、修繕等の履歴、現状の調査・診断結果のほか、計画期間に見込まれる推定修繕工事費の累計額からの観点が適切に反映されているかを確認する必要があります。

特に以下の四点について、最新の市場環境と建物の実態が盛り込まれているかについて注視が必要です。

B. 社会環境および生活様式の変化(時代の要求への適応)

C. 新たな材料、工法等の開発およびそれによる修繕周期、単価等の変動

D. 会計状況を反映した、修繕積立金の見直し(財務の健全性)

3. 会計状況(資金の持続可能性)

計画期間に見込まれる推定修繕工事費の累計額を、修繕積立金の累計額が下回れば、致命的な資金不足が生じます。

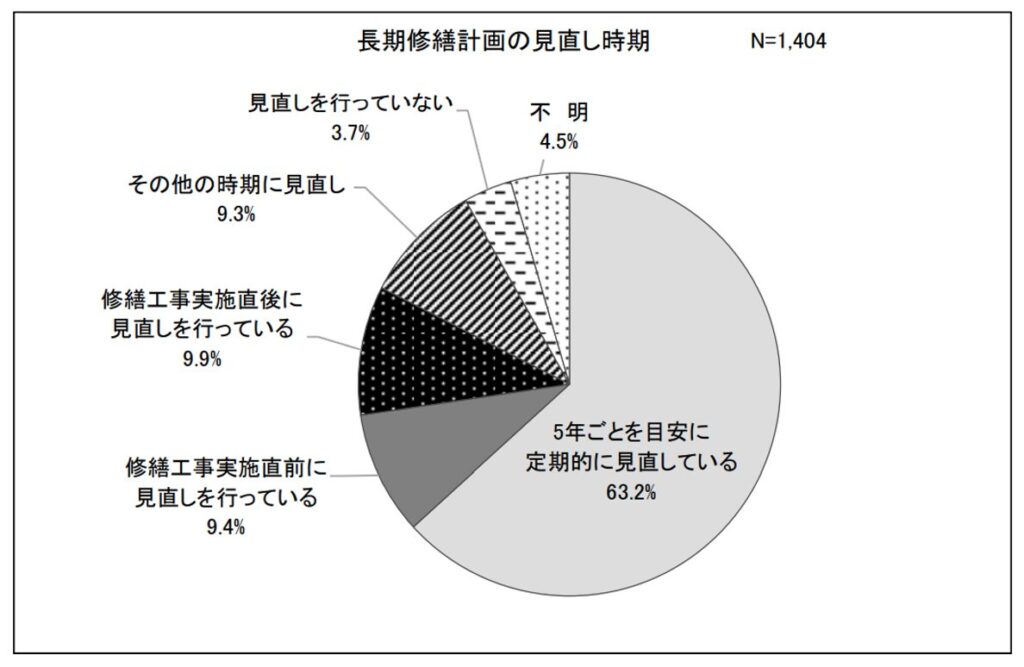

国土交通省の調査によれば、5年ごとを目安に定期的な見直しを実施している組合は63.2%であり、残る約4割は、修繕工事実施時期に見直すなど場当たり的に運営されており、資金計画の策定が不十分だと推察されます。

そのため、修繕積立金の運用益、借入金の金利、物価、工事費価格、消費税率の変動なども含め、収支計画を厳しい目で確認する必要があります。

4. 調査・診断の概要

マンションは全体として均一に劣化が進行するわけではありません。部位ごとに進行が異なるため、それぞれの劣化状況を正確に把握し、適切な時期に補修を実施する必要があります。

そのため、長期修繕計画を見直す際には、必ず建物調査診断を実施する必要があるのです。

診断書をチェックする際に重要なのは、各部位ごとの劣化状況が、その後の工事計画と予算に正しく反映されているかです。

部位ごとに進行が異なるにもかかわらず、不要・不急な工事を含め、大規模修繕の予算が一律に組まれている場合が散見されます。

これでは、調査・診断を実施した意味がありません。

現在における建設コストの激しい変動を鑑みれば、計画見直しの5年スパンはもはや最大期間であり、計画の見直しは、市場のコストギャップを反映させるために必要な「資産価値防衛行為」であると認識し、その根拠となる調査・診断書を厳しく読み取る必要があるのです。

プロが着目すべき長期修繕計画「3つのチェックポイント」

長期修繕計画という文章を単に読み解くだけでは、プロフェッショナルとしての職責を果たしたことにはなりません。

重要なのは、計画が「現在の経済環境において実行可能か」、そして「将来にわたり資産価値を毀損しないだけの持続可能性を有しているか」という、財務的・技術的なリスクを評価することです。

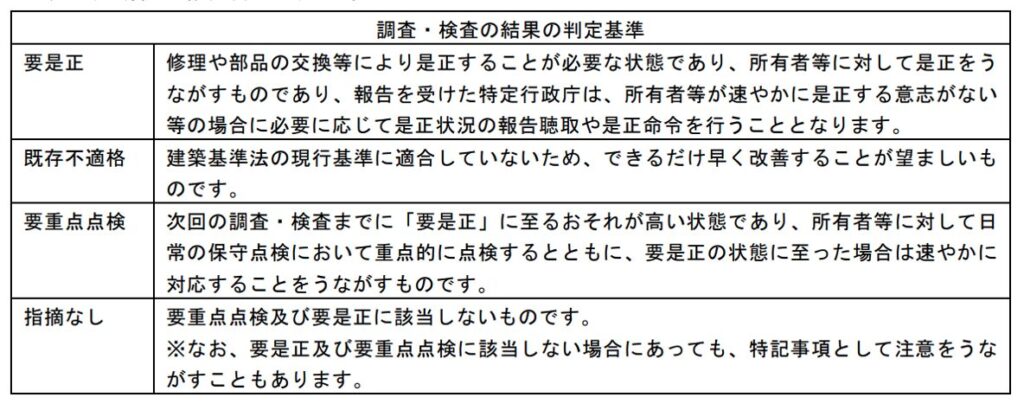

また、長期修繕計画は策定時点において推定されたおおよその目安に過ぎないため、調査・診断書だけではなく、定期検査報告書の判定基準なども参照して判断する必要があります。

これらを評価するために、私たちが注力すべき三つのチェックポイントを解説します。

Check①工事の網羅異性と単価の適正性

これは、計画に基づく支出を検証する最も基礎的な方法です。

過去の計画は、現在の建築資材や人件費の高騰を織り込んでいないことが多く、記載されている予想工事費が現実に必要となる費用と乖離している可能性が高いのです。そのため、以下の2点を特に精査します。

●単価の市場適合性:計画書に記載された各工事の単価が、現在の市場価格を反映した単価となっているかを確認します。単年度の工事費伸び率が市場コストの上昇率を大きく上回っている場合、将来的な不足が発生すると判断できます。

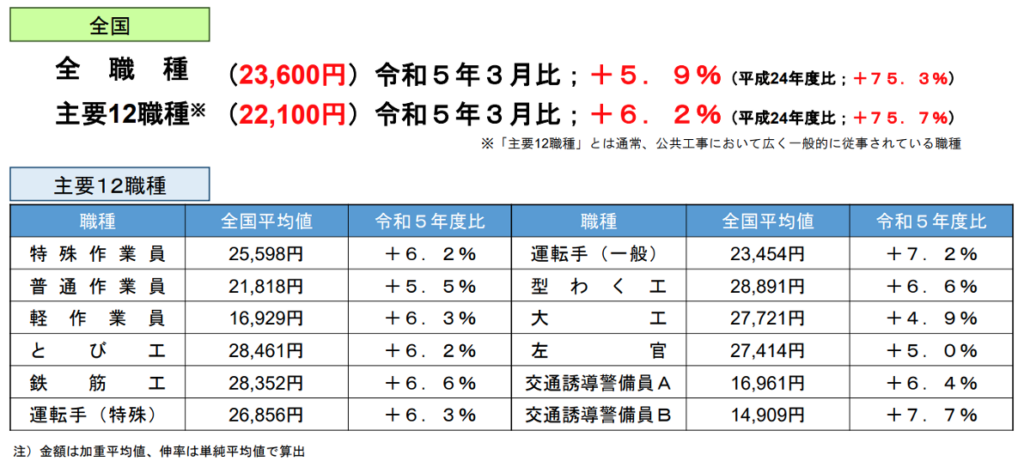

なお、材料費や仮設資材のリース費などについては地域差がほとんど見受けられませんが、労務費には地域格差が存在します。

そのため、国土交通省から毎年公表されている、当道府県別・工種別の公共工事設計労務単価を参考にするなどの配慮が必要です。

また、修繕工事費は建物の形状や規模、立地、仕上材や設備の仕様などの影響で変動します。

例えば、「ひな壇型」と呼ばれる複雑な形状を持つマンションや高層マンションは、外壁等の修繕に必要な仮設足場やゴンドラなどの設置費用自体が高額で、さらには施工期間が長引く傾向があるため工事費が高くなります。

さらに、近年の新築マンションでよく見受けられるゲストルームや温泉、プールなどの共有施設があるマンションは、修繕工事費が高くなる傾向があります。

Check②資金計画の健全性と持続可能性(財務的検証)

これは、収入と収支のバランスに焦点を当てた検証です。

ここでは、計画期間全体を通じての持続可能性を判断します。

Check③現行積立金水準の相対的評価(比較検証)

これは、個別の計画内容に依存せず、現行の積立金が業界水準から見て適正かを客観的に判断する簡易的な方法です。

現行の積立金が平均値による計算結果を大幅に下回っている場合、たとえ長期修繕計画上の計算と合っていても、計画の見直しが適正になされていない可能性が高く、将来的な不足額を先送りするため、意図的に工事項目や費用を過小評価している可能性が高いのです。

このような物件は、潜在的負債を抱えている可能性が高いとして、詳細を入念にチェックする必要があるのです。

これら三つのチェック方法を組み合わせることで、私たちは計画の品質とリスクを正確に把握し、顧客に対して具体的なアドバイスを提供することが可能になるのです。

修繕積立金の値上げに不安を覚える方への説明

これまで解説した方法は、いずれも策定されている長期修繕計画が適切か否かを判断するための手法です。

ですが、顧客が最も知りたいのは、「購入後に長期修繕積立金が値上げされないか」、「いきなり一時金を徴収されることはないか」といった、将来の経済的安定性に関わる問題です。

当初の長期修繕計画の策定が適切で、かつ5年ごとに建物や設備の劣化状況を調査・診断し、資材や労務費の上昇率を織り込んだ見直しがなされていれば、前述した不安はすべて払拭されます。

修繕積立金の値上げ幅も、組合員の合意形成が容易な範囲に抑えられるでしょう。

ですが、我々が直面する現実のマンション市場において、この理想的なサイクルを維持できている物件は、残念ながら極めて限定的です。

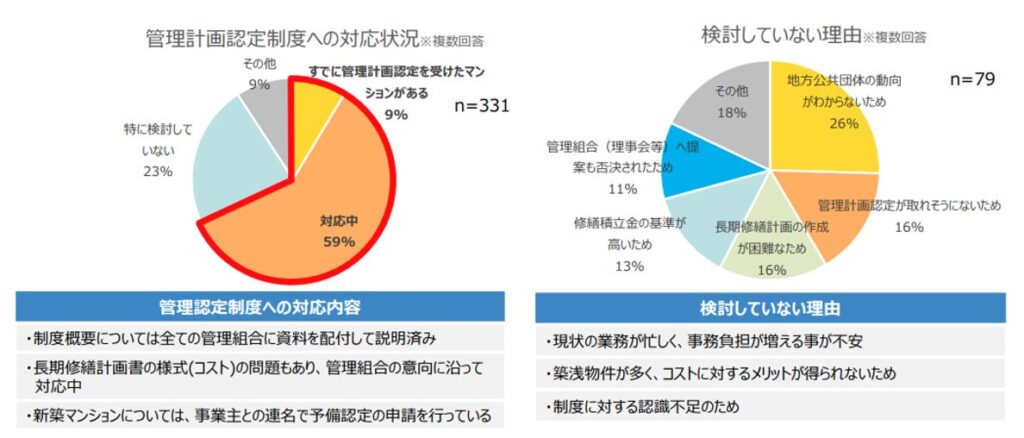

特に、管理計画認定制度の現状がその厳しさを如実に示しています。

国土交通省の公表によれば、2024年4月19日時点における認定マンションの合計は677件に過ぎません。

それに対し、2024年度末時点のマンションストック戸数は約713.1万戸です。

この比率は、認定マンションが現在の市場において持つ希少性と、それ以外のマンションが抱える課題を雄弁に物語っています。

認定マンションは、修繕計画の適正性について認証を受けた物件であるとして市場優位性を有するにもかかわらず、その件数は伸び悩んでいますが、検討していない理由として、「認定が取れそうにない」、「長期修修繕計画の作成が困難」、「基準が高い」、「提案しても理事会で否決された」といった回答結果が全体の56%を占めています。

これは、維持管理や持続可能性に必要不可欠な範囲として国土交通性が示した修繕計画が、ほとんどの既存マンション、特に築年数が経過した物件において、実現不可能であることを示唆しています。

多くの既存マンションが過去のコストを基準とした計画に基づいており、現在における未曾有の資材・人件費の高騰を反映できていないと推察されるのです。

そのため、大規模修繕工事を目前に控えるタイミングで、一気に2倍から4倍もの大幅増額を迫られる事態が頻発しているのです。

私たちの職責は、単に修繕積立金等に関する事項を説明するだけではありません。

計画が機能しているか、そして「どの程度の不足リスクを抱えているか」を定量的に示すことです。

もちろん、これは宅地建物取引業法で義務とはされていません。

したがって、管理不全が懸念されるマンションであると認識しながら、それを指摘せず売買契約を成立させても、説明義務違反を問われることはありません。

確かに、長期修繕計画の精査には、相応の知見と時間を要するため、容易ではありません。

それでも、顧客の不安を払拭し、物件の資産価値を正確に評価するためには、情緒的な説明ではなく、根拠に基づいた客観的なリスク評価が不可欠です。

国土交通省が公開している「マンションの修繕積立金のガイドライン」は、総ページ数で27ページとそれほど長いものではありません。

プロとして、少なくても一度は読み込んで修繕積立金に関する本質的な理解を深め、顧客の不安を解消するために必要な知見を学ぶ必要があるのです。

まとめ

不動産を購入する際のリスクヘッジは、様々な分野に及びます。

例えば、再建築不可や私道に接した物件、建築基準法に違反した増改築物件などを筆頭に、過剰と思える住宅ローンの借入、さらに本稿で解説したような、修繕積立金の適正性など様々です。

宅地建物取引業法では、説明すべき内容が具体的に示され、それ以外の内容については必ずしも説明責任が課せられません。

しかしながら、説明義務のない内容が、時に顧客に重大な影響を及ぼす事実を、不動産のプロである私たちは自覚する必要があるのです。

特に、プロフェッショナルである私たちは、長期修繕計画の内容と徴収されている修繕積立金の額、積み立てられた額や工事実施履歴といった数点の書類を俯瞰するだけで、その物件が抱える潜在的リスクを迅速に察知できます。

その際に、徹底的に精査し、客観的な事実を基に説明するか否かは個々人の判断に委ねられます。

しかし、国民の1割強がマンションに居住している事実や、新築分譲価格の高騰に伴い築30年以上経過したマンションがフルリノベーションによって好評な売れ行きを示している現状においては、適切な管理が実施されているか否かが、購入の意思決定と再販価格に直接的な影響を及ぼす重要事項となっています。

さらに、修繕積立金の増額トラブルが、もはや社会問題として取り上げられている事実を認識する必要があります。

したがって、管理の検証はもはや任意ではなく、顧客の資産価値を保全するために必須のデューデリジェンスだと考えられるのです。

不動産のプロフェッショナルである私たちは、市場の現状と顧客利益に対する責任を深く理解し、客観的事実に基づいた誠実な行動で示す、それこそが我々プロフェッショナルに課せられた責務なのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。