国土交通省は平成27年以降、「宅地建物取引業法の施行状況」を毎年度末時点のデータに基づき公表しています。

この統計資料には、国土交通大臣および都道府県知事による宅地建物取引業免許の新規登録のほか、立入調査、監督処分、行政指導といった行政上の措置に関する実施状況が網羅されています。

本調査結果は、新規免許登録件数、業者総数、行政処分等の動向を具体的に示しており、宅地建物取引業界全体の構造的変化や事業環境の趨勢を把握するうえで、不可欠な基礎資料です。

本稿では、直近に公表(令和7年10月3日)された施行状況調査結果を主体に、関連する基礎資料を交え、現在の業界における顕著な傾向を深度ある分析を行い、考察します。

分析フレームワークの重要性

考察に入る前に、本稿で論拠とする「宅地建物取引業法の施行状況」といった公的統計資料から、最大限の戦略的価値を引き出すための前提となる分析フレームワークについて論述します。

データは、どれだけ精度の高いものであっても、それ単体ではさほどの戦略的価値を持ち得ません。

データはあくまで事実や履歴の羅列に留まるため、真の洞察を創造するためには、以下の要素と組み合わせる必要があるためです。

1. 目的ドリブンな仮説の設定

データ活用において最も重要なのが、何を知りたいのか、どのような課題を解決したのかという明確な目的意識です。

目的がなければ、詳細かつ膨大なデータも単なるノイズと化します。

特に、宅地建物取引業法の施行状況データを分析する場合、コンプライアンスリスクの評価、健全性の評価、あるいは事業規模適正化の戦略策定など、目的を設定することが重要となります。

このように目的を明確にしてデータに臨むことで、考察に不足するデータを他から援用し、統合されたデータが有益な示唆となるのです。

2. データソースの検証と品質管理

分析の目的に沿った信頼性の高いデータを収集・検証することが不可欠です。

データの品質を見極める指標には以下のようなものがあります。

●正確性:現実の事象と一致しているか。

●完全性:分析に必要な項目が網羅されているか。

●一貫性:データが時系列・項目間で矛盾なく統一されているか。

●独自性:重複データが存在していないか。

●適時性:データが最新の状態を保っているか。

●妥当性:データに求められる書式や値の範囲に収まっているか。

このように、入手元であるデータソースが政府機関や専門機関など、信頼できる機関から提供されているかを確認するとともに、信頼に足る複数の情報源を照合する必要があります。

さらに、過去の調査結果と比較した際の整合性を検証し、変動にどのような事象(法改正、経済状況など)が影響したのかを判断するための補足情報収集も不可欠です。

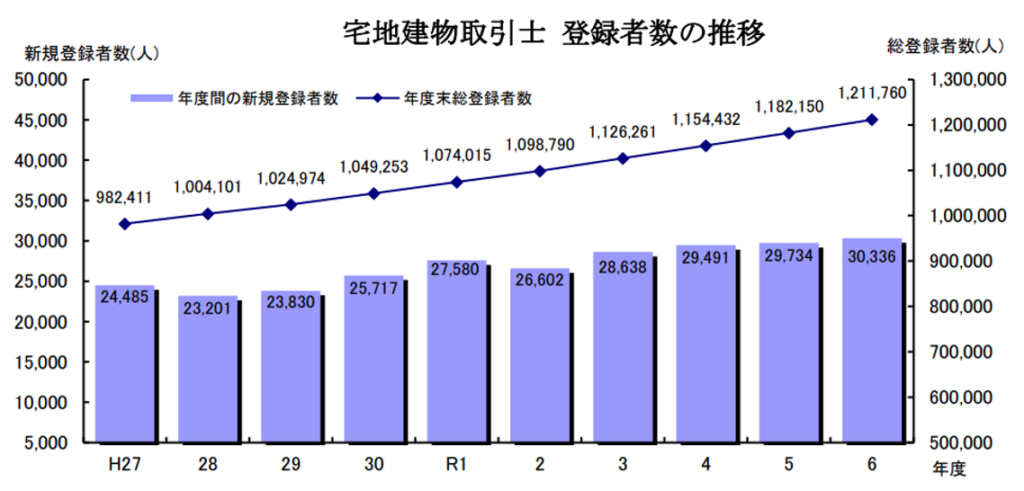

新規登録件数は11年連続で上昇:だが、新規参入には検討が必要

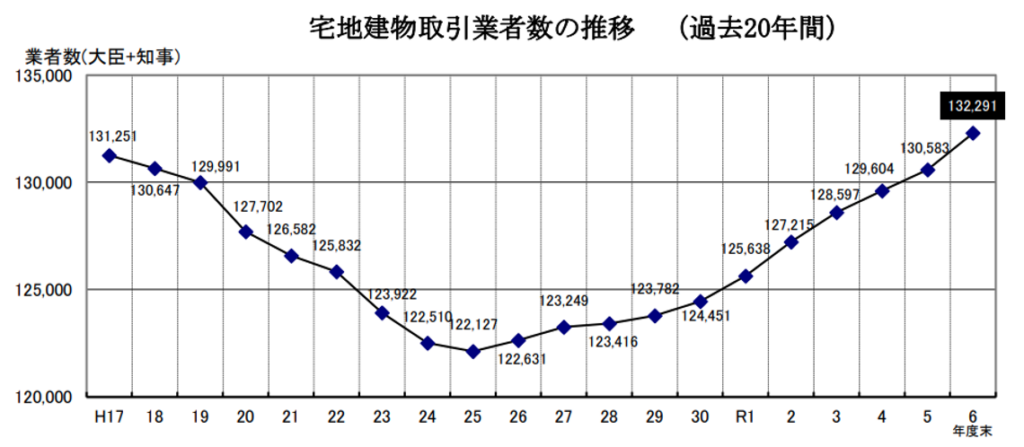

宅地建物取引業者の登録件数は、平成26年度から継続的な増加傾向にあり、11年間連続で上昇しています。

令和6年度末の登録業者数は132,291件に達し、過去20年間で最高水準を記録しています。

この業者数は、対比構造として頻繁に参照されるコンビニエンスストアの総店舗数(日本経済新聞社の公表によれば、2025年8月時点で57、688店舗)と比較すると、優に2倍以上に及びます。

もっとも、免許登録件数の増加を、直ちに「市場における競争が激化した」と結論づけるのは早計です。

登録業者には、売買、賃貸、管理など特定分野に特化した専業業者が含まれるほか、免許を保持しながらも年間を通じて実質的な取引実績を有していない、いわゆる休眠的な事業者も多数含まれているからです。

そのため、「業者総数の増加」という実態に対し、年間取引件数や市場シェアの集中がどのような状況にあるかを、データに基づき深度ある分析を行う必要があります。

しかし、新築、既存住宅、土地、投資用物件など、すべての取引件数を網羅的にまとめた公的資料は存在していません。

そのため、確度の高い基礎データを複数収集し、クロス分析を試みる必要があるのです。

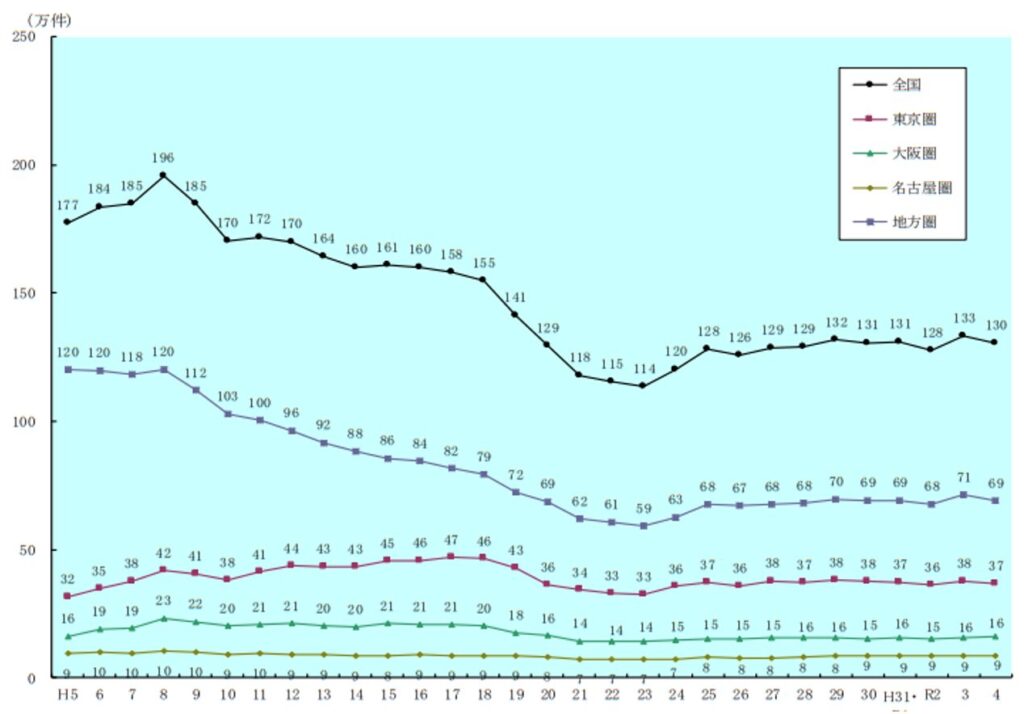

指定流通機構(REINS)の成約報告によれば、年間の取引件数は平成27年度以降、令和5年度まで17万から18万後半で推移しています。

ただし、REINSに成約報告が登録されていない物件の取引は補足されていません。

例えば、公益社団法人不動産流通推進センターによる「2024年不動産業統計集」によれば、法務省登記統計に基づく土地取引件数のみで、およそ13万件を記録しています。

さらに、土地取引を除く指定流通機構成約報告の合計は141,028件(内訳:マンション70,674件、一戸建て64,869件、住宅以外の建物全部4,837件、住宅以外の建物一部648件)となっており、これらを合計すると、実際には27万件以上の取引がなされていると推察されます。

この想定成約件数を基に単純な事業者当たりの成約係数を試算した場合、1社あたり年間2件程度の成約となります。

もっとも、売買取引に関与しない業者を除外する必要があるため、このような単純計算で実際の取引密度を推し量ることはできません。

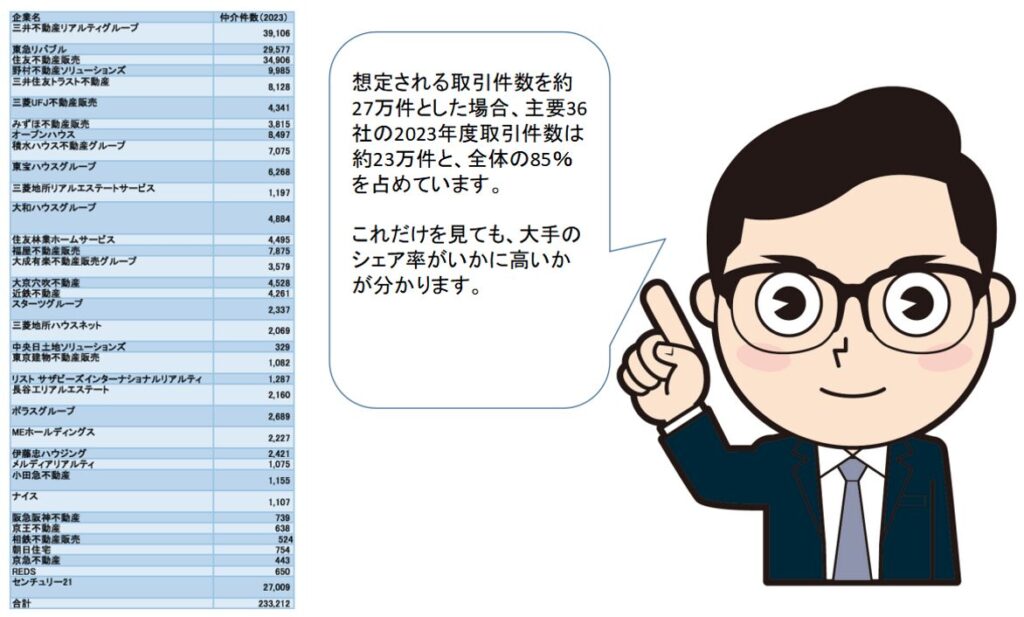

しかしながら、「2024年不動産業統計集」で公表されている流通大手各社に関するデータでは、取引の極端な集中構造が確認できます。

実際、2023年度における流通大手36社の取引件数の合計は約23万件と、想定取引件数27万件の約85%に相当しているのです。

この圧倒的シェア構造からも、規模の経済が働かない新規事業者は極めて不利な状態と予測されるのです。

また、この分析に基にした場合、参入障壁となっている構造的な課題は次の二点に集約されると推測されます。

この構造下においては、一部地域の価格高騰が喧伝され新規参入がビジネスチャンスと捉えられがちな現状であっても、実態としてはよほど差別化に特化した営業戦略・戦術を持たない限り、安定した業績を実現するのは困難でしょう。

また、主要購買層は情報収集を不動産ポータルサイトやSNSに依存する傾向が高いため、老舗企業であっても、時代に即したデジタル戦略や対応を行なわなければなりません。

IT技術の進捗や不動産電子的取引の全面解禁によって、従来の「地元密着」という概念は希薄化しているのです。

このように、業者数は増加しているものの、実質的な競争環境と事業の初期コストを鑑みると、参入障壁はむしろ高騰しており、現在が新規参入に極めて厳しい時代であることが分かります。

また、度重なる法改正や、顧客の情報収集手段、趣向性、物件選定などの変化に応じた戦略的な対策を講じなければ、老舗といえど市場から取り残される時代が到来していると言えるでしょう。

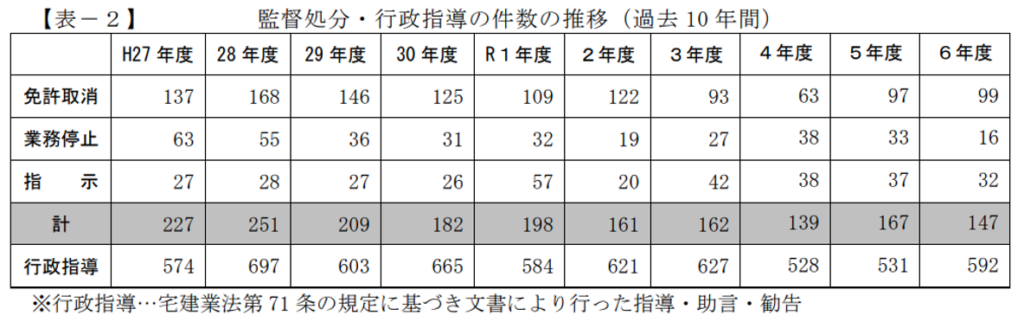

監督処分と行政指導の状況

令和6年度における国土交通大臣又は都道府県知事による宅地建物取引業者への監督処分および行政指導の実施件数を分析します。

全体的な監督処分の合計件数は前年対比でわずかに減少しているものの、最も厳格な処分である免許取り消しは2.1%増加しており、さらには行政指導も11.5%増加という対照的な結果を示しています。

監督処分や行政指導の概要については、国土交通省のネガティブ情報等検索サイトで確認できますが、これを詳細に検証すると、主な原因は基礎的なコンプライアンス体制の欠如であることが判明します。

業務停止処分に至るケースでは、宅地建物取引業法第48条第1項に規定される従業者証の不携帯や名簿の不記載といった形式的な違反に加え、媒介契約書や重要事項説明書等における必要事項記載不備が指摘されているのです。

また、行政指導の主因は、概要調査の不足、優良誤認を誘引する説明、および指定流通機構への登録義務違反や定期報告の懈怠など、いわば宅地建物取引業者が負うべき基礎的な業務の軽視に起因する事例が大半を占めています。

監督処分のうち業務停止は、当該違反行為の内容や斟酌すべき事情を考慮したうえで、最小7日から最長90日間の範囲で実施されます。

業務停止の開始前に締結された契約(媒介契約を除く)の完了目的を除き、当該期間中は宅地建物取引業に関する一切の行為が禁止されます。

監督処分と異なり、行政指導は、法的な強制力を伴わない指導・助言・勧告に留まる非強制的な措置ですが、従わない場合には業務停止命令などのより重い監督処分へ移行する可能性があります。

また、ネガティブ情報等検索サイトのデータを確認すると、監督処分や行政指導がなされた業者の多くが、免許番号(1)を有する創業年数の短い事業者であることが判明します。

さらに、違反行為の概要を見ていくと、悪意に基づく意図的な違反というよりも、必要な社内体制やコンプライアンス文化が未確立な状態、いわばシステム的リスクが顕在化したとも捉えられます。

前項で指摘したとおり、高騰するコンプライアンス・コストを初期段階で適切に処理できなかった結果、基礎的な法令遵守に綻びが生じたのではないかと、推測されるのです。

指導及び監督処分の基準については、免許権者である国土交通大臣または都道府県から情報が公開されています。

少なくとも一度は詳細に目を通しておく必要があるでしょう。

宅地建物取引士登録数の統計的特異点と業界構造

一般社団法人 不動産適正取引推進機構が公開した「令和6年度末 宅建業者と宅地建物取引士の統計について」によれば、年度末時点における宅地建物取引業者の従業者総数は628,304人と報告されています。

一方で、総務省の「令和6年経済センサス」の産業大分類に基づく不動産業・物品賃貸業の従業者数は1,427,253人に及びます。

この大幅な差異は、前者が「免許業者」の従業者のみを対象とするのに対し、後者が産業大分類全体を包括することに起因すると推察され、どちらが正確かを論じる対象とはなりません。

しかしながら、宅地建物取引業者の従業者総数(約63万)に対し、令和6年度末の宅地建物取引士総登録者数(約121万人)は、優に2倍近くに達しています。

無論、宅地建物取引士の有資格者が全て宅地建物取引業に従事しているわけでなく、昨今の法律資格取得ブームや、他産業のコンプライアンス要員として資格が活用されているケースも多く存在しています。

しかし、この統計的乖離が示すより重要な示唆は、宅地建物取引業法における「従業者5人に対し1人以上」の設置義務を優に超えた、供給過多な資格者市場が成立しているという構造です。

これは起業する際、「資格者」を確保するのが容易であることを意味すると同時に、その一方で登録者数が増加しているにもかかわらず、前項で論じた通り、基礎的な法令違反による監督処分や行政指導が創業年数の短い事業者に集中している事実は、有資格者であることとコンプライアンス能力が、必ずしも比例していないという構造的な問題が浮き彫りになっていると推察されます。

この統計の特異点は、宅地建物取引業において「資格はあるが、有能な実務経験者は不足している」という人材戦略上のジレンマを明確に示すものであり、特に新規事業者は、有資格者の頭数を揃えることよりも、高騰するコンプライアンス・コストを支え、即戦力となる質の高い人材をいかに獲得・育成するかという、より高度な課題に直面していると結論づけられます。

まとめ

「上席や経営層は非効率であり、自己責任で収益を最大化したい」と独立開業を志す方は多いでしょう。

また、宅地建物取引業は他業種と比較して初期開業資金が比較的低く抑えられることから、その参入障壁が低いと認識されがちです。

しかしながら、本稿で分析した通り、開業後における事業継続性の確保こそが、最も困難な課題として常につきまといます。

本稿で判明した構造的課題は以下の三点に集約されます。

1. 取引実績の極端な集中:業者数が過去最高水準にある一方で、取引総量の85%近くが大手・中堅チエーンに集中しており、新規事業者や小規模事業者が獲得できる市場残余が極めて限定的であること。

2. 高騰するコンプライアンス・コスト:創業年数が短い事業者に監督処分が集中している事実は、初期段階のコンプライアンス体制構築の失敗、すなわちシステム的リスクが事業継続の大きな障壁となっていることを示しています。

3. 資格市場の乖離:宅地建物取引士の登録者数が従業者総数の約2倍に達し、資格者の確保が容易となる一方、資格と実務能力が比例しないという構造的・人材的課題に直面しています。

新規事業者は、営業職時代には専門外であった経理、税務、法務などのバックオフィス業務を自ら担う必要が生じます。

これら非生産的業務を自ら処理するか、あるいは外部専門家のコストを許容できるかどうかが、初期キャッシュ・フローの命運を分けます。

何よりも、不動産事業者が競争激化の時代を生き抜き、他社との差別化を図るための要諦は、宅地建物取引士の取得で満足せず、生涯にわたる継続学習と「考察」の姿勢を維持することにあります。

不動産コンサルティングマスター、行政書士、FP、建築士など不動産実務と親和性の高い資格を取得されるのも有効な差別化手段ですが、それ以上に重要なのが、意識して断片的な情報を統合し、自社の戦略へと昇華させる「考える習慣」です。

新聞、ニュース、各種統計データ、そして一見不動産とは関連しないジャンルの情報までを積極的に取り込み、実務に活かす戦略的洞察を行うことが、大手・中堅企業と伍していくための、唯一にして最大の競争優位性であると断言できるのです。

<データ無料配布>不動産売却特化!ポスティングチラシ・テンプレート

本データは、当社で行った「2500人のアンケートから解った~中小不動産会社向け売却獲得の勝ちパターン~」にもとづいた内容になっています。

ポスティングの原理原則を抑えた上で、売主のニーズに沿った訴求を行っています。

自社で編集から印刷までして頂けるよう、アレンジ可能な高画質パワーポイントデータを無料で配布しています。是非、売却獲得に向けた集客にご活用下さい。