媒介業者として不動産実務の最前線に立つ皆様は、相続を起点とする不動産の流動性リスクが、いかに事業機会を阻害し、依頼主の利益を損なっているかを痛感されていることでしょう。

相続は、被相続人の逝去という事象をトリガーに、相続人に対し、相続税の申告・納付、不動産名義の変更、さらには準確定申告といった、多岐にわたる複雑かつ期限を伴う法的手続きを要求します。

特に、相続税の申告・納付期限は「被相続人の死亡を知った日から10ヶ月以内」という極めてタイトな時間軸で設定されています。

納付金額が高額で短期間では実現できない場合には、所轄税務署に必要書類を提出することで期限から1年以内の延納が認められる場合はあるものの、申告そのものを延期する制度は存在しません。

この厳格な期限こそが、相続人間での円滑な遺産分割協議を阻害する最大の要因となります。

相続人の意見が集約されていない状況下で期限を徒過すれば、そのペナルティは甚大です。

「小規模宅地等の特例」を始めとする節税特例の適用機会を喪失するだけでなく、高額な延滞税が資産を食いつぶします。

延滞税は、原則として期限の翌日から2ヶ月を経過するまでは年7.3%、それ以降は年14.6%(延滞税特例基準割合によって変動あり)に達し、資産の目減りを加速させるのです。

このような圧力下で、多くの相続人が「苦肉の策」として選択するのが、とりあえず「法定相続分で申告と登記」する行為です。

しかし、私たち不動産のプロフェッショナルから見れば、これは将来的に遺恨を残しかねない「悪手」です。

安易に成立させた共有名義の登記こそが、将来的に当該不動産の流動性を著しく低下させる構造的課題の根源となり得るからです。

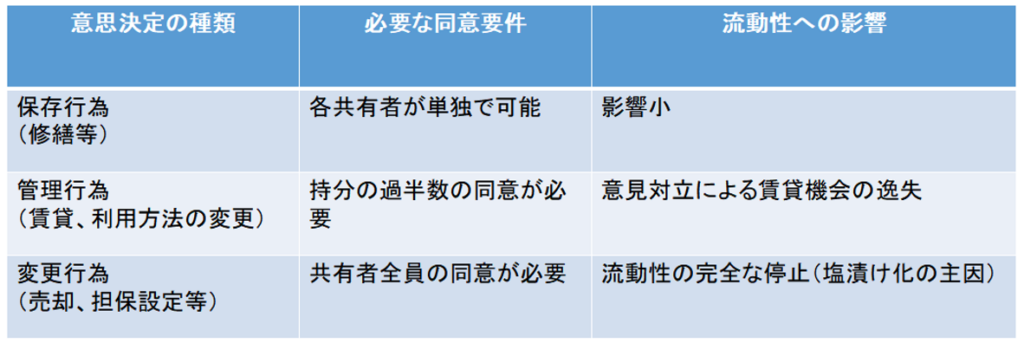

実際、売却、賃貸転用、または大規模修繕といったあらゆる意思決定において共有者の同意が必要とされるため、意見が整わない場合は不動産が有効活用されず、所謂「塩漬け資産」として市場価値を損ない続けるといったリスクが顕在化します。

本稿では、共有不動産が内包する本質的な流動リスクに着目し、そのリスクを戦略的な事業機会へと転換させるための高度な交渉戦略と具体的なアプローチ手法を、共有不動産専門の買取業者の視点や手法を交えて深堀りします。

相続不動産の期限とジレンマ

相続税法における10ヶ月という申告・納付期限は、相続人に対する行政上の要請であると同時に、実務家にとっては遺産分割協議成立のデッドラインとして機能します。

そのため、以下のポイントは確実に抑えておく必要があります。

●小規模宅地等の特例要件

被相続人が居住していた330㎡以下の宅地等について、相続税評価額の80%を減額評価できる「小規模宅地等の特例」は、相続人にとって多大な節税効果を発揮します。

しかしながら、この特例の適用を受けるためには、原則として「申告期限までに遺産分割が確定していること」が必須要件とされています。

そのため、協議が整わず未分割の状態で申告期限を迎えた場合は利用できません。

申告期限から3年以内であれば、「更正の請求」により減額が認められるものの、その手続きは非常に煩雑です。

また、当初申告で特例を適用できない場合、一時的に多額の納税資金が必要となるため、現実には「とりあえず法定相続分で按分し、申告・納付する」という選択肢が選ばれがちなのです。

●延滞税の発生構造

納付期限が過ぎた場合に課せられる延滞税は、単なる利息ではありません。

税法上の罰則として、市場金利と比較しても極めて高水準といえる率に設定されています。

特に、2ヶ月を境として倍に跳ね上がる構造は、納税者にとって深刻な資金繰りの問題を引き起こします。

実務家は、このペナルティを回避するため相続人に対し、「期限内に申告・納税を完了すること」を強く推奨せざるを得ないのです。

このような期限のプレッシャーと特例適用の要件から、「法定相続分での申告・登記」が多くのケースでやむを得ない選択として行われています。

確かに、この方法自体は申告・納税の義務を一時的に果たせる次善策と言えますが、とりあえずの持分が登記されることで、法的な共有関係も確定してしまいます。

この共有関係こそが、以下のように不動産の流動性を著しく低下させる主要因となるのです。

特に売却や担保設定などの「変更行為」については、共有者の一人でも反対すれば実現できません。

つまり、その不動産は完全に市場から隔離された状態となるのです。

結果として、利益を優先したい者とそうではない者の利害関係が相反し、物件は共有者全員にとって、固定資産税や管理負担などコストのみが発生する「負の遺産」と化すのです。

共有持分買取:ニッチ市場における戦略的な事業機会

共有持分を所有するものは、自己の持分については他の共有者の同意を得ることなく、民法第254条の規定に基づき、いつでも第三者に売却できます。

しかし、前述の通り、持分のみを所有しても完全な権利行使(売却や賃貸転用など)はできません。

そのため、一般の媒介業者は、この極めて流動性の低い「持分」を商品として扱いません。

ですが、だからこそ共有持分買取というビジネスモデルが成立する機会も存在するのです。

●買取価格の決定要因

持分買取価格は、通常でも市場価格の半値以下、共有者が多く利害調整が困難であると予測される場合には、さらに低い額となります。

この価格設定は、以下のコストとリスクを勘案し決定します。

- 交渉コスト(時間と労力):他の共有者との利害調整にかかるコスト

- 訴訟リスク:協議が不調に終わった場合の「共有物分割請求訴訟」に要するコスト

- 資金拘束期間:最終的な売却可能状態に至るまでの長期的な資金の拘束リスク

●専門家の優位性

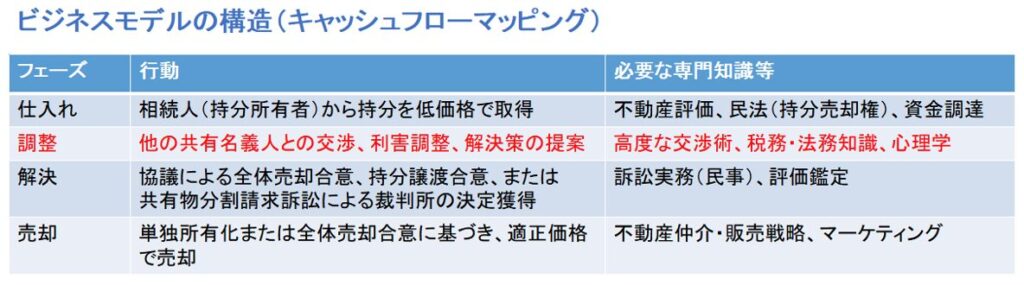

不動産取引、税務、民法、訴訟実務に関する高度な専門知識とノウハウを有している専門家であれば、単なる物件仕入れではなく、紛争リスクと潜在的なリターンを織り込んだ「権利」を仕入れるとの見解を持っています。

持分を取得した後で、他の共有者との協議を先導し、不動産全体の所有権を取得する、あるいは売却に同意する共有者と共同して反対派に持分買取り・交換などを提案し、そのうえで適正価格で売却することによって、交渉・仕入れ段階のリスクに見合うプレミアムリターンを獲得できます。

このビジネスモデルにおける付加価値の源泉は、「調整フェーズ」にあります。調整によって、流動性の低い権利を高い資産へと質的転換する。

これこそが、持分買取ビジネスの醍醐味であり、プロフェッショナルとしての資質が試される場面と言えるのです。

共有名義人との戦略的交渉術:Win-Winの提案構造

共有持分を買取り、流動性の低かった負動産を質的転換させるには、権利買取後の交渉が最も困難かつ重要なプロセスとなります。

そのため、仕入れを検討する場合には可能な限りの情報、具体的には共有名義人の属性、年齢、勤務先、性格、権利に関する主張内容を把握して、調整にどの程度時間や労力を要するか検討する必要があります。

当然、その検討結果は買取価格に反映します。

調整交渉が困難であるほど買取価格が低くなる一方、売却を実現できた場合のリターンも大きくなります。

他の所有者と交渉する際には、決して「持分を買い取ったから、売却に同意しろ」という強圧的な態度を取ってはなりません。

最初の段階では徹底して聞き取りに終始し、可能な限り情報収集に努めます。

その結果得られた内容をもとに、他の共有者が抱える潜在的な問題(リスク)、例えば固定資産税や管理負担、心情的な価値観などを顕在化させ、それらを解決に導ける提案を行うのです。

1. 購入判断、交渉開始前の徹底したリスク分析

(1)共有者の背景分析

●経済状況:資金ニーズの有無

●対象物件の利用状況:相続後も居住している、賃貸運用している、空家であるなど

●共有者間の関係性:顔合わせの頻度、対立の深度、利害関係人以外の関与など

●潜在的コスト:固定資産税の負担状況、管理の実施状況など

(2)法的リスクの定量化

●シミュレーション:協議不調時における共有持分分割請求訴訟の予測。ADR(裁判外紛争解決手続)で解決できる余地はあるか。

●コスト算出:訴訟費用、弁護士費用、裁判所による換価分割の予測価格

2. 論理的かつ感情に訴える提案フレームワーク

提案内容は、原則として感情論ではなく客観的なリスクと利益に基づいて構築します。

Step1.現状維持リスクの顕在化(潜在的損失を明確にする)

挨拶をかねた情報収集後の初回交渉では、不動産を共有名義のまま維持することが、共有者全員にとっていかに不利益であるかを明確に伝えます。

●「塩漬け」による経済的損失の説明例:「このままでは売却も賃貸転用もできず、市場価格の上昇機会を逸失し続けるだけでなく、市場価格の下落リスクだけを負担することになります。さらに、毎年全員に対し固定資産税のコストが発生し、さらには管理責任も負うのです」

●訴訟リスクの明確化:

「当方は持分の権利を追及する権利を有しており、協議が不調となった場合はやむなく、共有物分割請求訴訟を提起せざるを得ません。その場合、裁判所は競売による換価分割を命じる可能性が高く、その際の売却価格は市場価格と比較して低くなりがちです。また、契約内容を交渉する余地も与えられません。これは、皆さんにとって不本意な結果を及ぼします」

(※あくまで、最後の選択肢であるとの前提で明示します)

Step2.合理的な解決策の提示

共有名義人の納得を得るためには、複数の選択肢を提供して自ら選ばせる形式を採用するのが有効です。

A. 全体売却:共有者全員の合意に基づき売却することで、各共有者は持ち分に応じた売却益を得ます。これにより、煩雑な管理や固定資産税の負担から解放されます。

B. 持分売却:自社で共有者の持分を買い取ります。これにより、共有者は現状維持コストから即座に解放され、確実な現金を得られます。

C. 自社持分の売却:自社が取得した持分を、他の共有者に売却します。協議がまとまる可能性が低く、提訴しても期待利益が得られない場合に採用する、業者にとっては手仕舞いとも言える手法です。

D. 分筆と等価換価:持分比率に応じて分筆し、共有者それぞれが単独の所有権を取得します。建物が存在する場合は底地を一筆とし、相当額の支払いをもって等価換価します。

Step3.感情的な理解と信頼の醸成

交渉時には法律と経済的合理性だけでなく、感情的な側面を慮る配慮も必要です。

●遺族感情への配慮:「故人様が残された大切な資産を活かしきることこそが、最大のご供養になると信じています」

●公平性の強調:提示額の根拠を明確に示すと同時に、「当社の目的は、全ての共有者様が納得できる公平な解決を実現することです」との趣旨を強調し、買い叩くつもりだという警戒心を解きます。

法的手段の活用

手を尽くしても協議が不調に終わり、解決する見込みもない場合は、法的手段に移行して共有状態を解消します。

この場合に利用するのが「共有物分割請求訴訟」です。

この場合、現物分割や売却による換価分割、競売などによって換価して得た金銭を分けるといった方法が規定されているものの、実際には単独所有者となるものが他の共有者の持分に相当する金額を代償金として支払う形(代償分割)によるケースが多いでしょう。

ただし、全面的価格賠償による解決には、当事者間の評価額が一致している必要があります。

そのため、裁判所は鑑定人を選任し中立な評価額を算出させ、これをもとに適正な金額を定めます。

しかし、その価格でスムーズに合意形成が得られれば良いのですが、現実では難しく、口頭弁論が複数回に及ぶことは珍しくありません。

その場合、解決までに1年以上の期間を要することもあるため注意が必要です。

また、訴訟の末に「不動産を売却した金額を共有者で分けるものとする」との判決が下された場合は、買取額と按分した現金の差額が利益となるものの、自社が不動産を単独で所有し、売却や運用によって利益を得るとの目的は達成できません。

このようなリスクが存在するため、可能な限り協議によって解決に導く姿勢が重要となるのです。

まとめ

相続によって発生する共有名義の問題は、空き家や管理不全の土地増加など、日本の不動産市場における「負の流動性」を発生させる大きな要因の一つです。

相続税の申告期限によって生じる「とりあえず登記」が、不動産をデッドロック状態に陥らせます。

不動産取引の適正化について広範な役割が求められている媒介業者には、仲介業務だけでなく、負動産の増加を抑制する働きにも期待されています。

「塩漬け資産状態」で困窮しているクライアントに対し、戦略的交渉術を駆使して問題を解決する姿勢が求められているのです。

高度なノウハウを活用し、相続問題の解決者となることで、自社に新たな事業機会と収益源をもたらすと同時に、顧客からの深い感謝も得られます。

プロフェッショナルだからこそ解決できる道筋がある。その信念をもって、ニッチな市場への参入を検討されてはいかがでしょうか。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。