2025年12月19日、日本銀行は政策金利を現在の0.50%から0.75%へと引き上げました。

これにより、政策金利は約30年ぶりの高水準に達しています。

日銀によれば、政策金利を引き上げた主因は「物価・賃金の上昇が持続し景気の好循環が維持され、2%の物価安定目標が実現する確度が高まった」こと、そして「金融政策の正常化」としていますが、輸入物価高騰の抑制を狙う側面も看取されます。

この政策転換は経済全般に波及しますが、不動産業界への影響も甚大です。

多くの銀行が2026年4月以降、一斉に住宅ローン金利を引き上げる可能性は極めて高く、各行は他行の動向を注視する慎重姿勢を保ちつつも、追加利上げに準じた0.25%程度の引き上げを検討していると予測されます。

もっとも、顧客獲得のため上昇を抑える銀行が出てくる可能性もあるため予断を許さない状況です。

私たちは、数十年続いた「超低金利時代」が完全に終焉を迎えたことを直視しなければなりません。

そのため、すでに顧客から質問される機会が増加した「今後、金利はどうなるのか」「今買っても大丈夫か」、「固定と変動、どちらを選ぶのが正解か」という問いに対し、プロフェッショナルとして最適解を提供する能力が、今ほど問われている時はないのです。

もちろん、長期的な金利動向予測には不確実性が伴うためその蓋然性は極めて低く、最終的な金融商品の選択は顧客の自己責任に帰属します。

そもそも私たちは不動産のプロフェッショナルではありますが金融のプロではありません。

しかし、実務上、住宅ローンのリスク説明や情報提供の主体が不動産事業者に委ねられている現実を鑑みれば、単なる市況解説に留まらない「顧客の意思決定を導くための論理的フレームワーク」こそが、私たちの介在価値と言えるのです。

とはいえ、現実はそう簡単ではありません。

私のもとにも「変動と固定どちらを選択すべきですか」といった質問がよく寄せられますが、所得はもとより勤務属性や家族構成、購入を予定するエリアや物件価格、借入予定額など詳細な情報が提供されなければ、どちらが適しているかなど判断できません。

実際皆さんも、同様の質問が寄せられて困惑しているのではないでしょうか。

本稿では、超低金利時代が終焉を迎えた不確実な局面をどう読み解き顧客へ説明すべきか、その真髄を詳述します。

局面認識:金利上昇の「質」を見極める

私たちがまず峻別すべきは、金利上昇が「悪」か「良」かという多角的な考察です。

多くの顧客は「金利上昇=返済額の増加=損をする」という短絡的なスキームで事象を捉えがちです。

また、不動産営業の中には「今後、さらなる金利の上昇が見込まれるため早く購入しなければ損をする」と、顧客の焦燥感を煽るセールストークに終始する方もいるでしょう。

しかし、洗練されたプロフェッショナルは事象を多層的に解釈し、顧客に説明を行います。

1. 短期金利と長期金利のデカップリング

●短期金利(変動金利)

短期金利は日銀の政策金利に連動します。

日銀は慎重姿勢を堅持しつつも、「金利から物価上昇率を差し引いた実質金利は依然として極めて低い」との見解を示しています。

そのため、急騰の可能性は低いと予測される一方、緩やかな上昇トレンドへの移行は不可避と推測されています。

●長期金利(固定金利)

10年物国債利回りに連動する長期金利は、市場における「将来のインフレと経済成長」を織り込み、先行して変動します。

ここで重要なロジックは、「金利の上昇は日本経済がデフレから脱却し、正常化へ舵を切った証左である」というポジティブな側面を顧客に認識してもらうことです。

2. 顧客への回答戦略:不安を「納得」に変える2つの視点

根拠なき「それほど心配する必要はないですよ」という気休めは、プロフェッショナルの言辞ではありません。

そのような発言をした時点で、顧客からの信用を失うのは明白です。

少なくとも以下の2つの視点から、定量・定性的な納得感を提供すべきです。

① インフレ・ヘッジとしての不動産価値

金利が上昇する背景には必ず「インフレ」が存在します。

貨幣価値が減価する局面において現物資産である不動産は、極めて耐性が高いのです。

したがって、「金利コストが1%上昇することを憂慮するよりも、物件価格が数%上昇し、現金の相対価値が下落するリスクを回避すべきである」という視点から説明し、さらに具体的なシミュレーションを提示することが肝要です。

② 借入比率とキャッシュフローの精査

金利動向を一般論で片付けず、顧客個別の「貸借対照表(B/S)」に落とし込みます。

●富裕層・投資家:重視すべきはレバレッジの最適化です。金利上昇局面ではLTV(借入比率)を適正に抑え、DSCR(元利金返済カバー率)を保守的に見積もる、守りの提案が信頼を醸成します。

●実需層:ライフプランニングの再定義が肝要です。変動金利における「未払利息リスク」や「125%ルール」の正確な説明に加え、変動から固定金利への切り替えタイミングや、他行への借り換えコストを含めたトータルな資金計画の提示が必要です。

実践的トークスクリプト:質問別回答例

顧客からの質問が予想される金利上昇の不安に対してどう切り返すか、ここではスクリプトの核を提示します。

Q:「金利上昇が怖くて決断できません」

回答の指針:

「そのご不安は、極めて健全なリスク管理意識の表れです。多くの方が同様の不安を持っていらっしゃいます。しかし、不動産購入を単なる『コスト』として捉えると、資産形成の本質を見失う恐れがあります。金利上昇は、市場が『通貨の価値』を認め始めた証という側面もあるのです。過去のデータでは、緩やかな金利上昇局面において不動産の資産価値が上昇する傾向が確認されています。変動金利を選択されるのであれば、その上昇分を上回る『資産性の高い物件』を厳選し、余剰資金を繰り上げ返済に充てる出口戦略を私と共に考えてみませんか」

Q:「固定金利が上昇した今、選択すべきではないのでしょうか?」

回答の指針:

「固定金利の上昇は、いわば『将来的な安心料の先払い』です。不確実性を現時点のコストで確定できる機会は、今この瞬間しかないかもしれません。歴史的に見れば、現在の水準は依然として低位にあります。かつてフラット35の前身である住宅金融公庫の金利が5.5%を超えていた時代を思えば、将来を振り返った時に『あの時がラストチャンスだった』と後悔する可能性は高いのです。大切なのは金利の絶対値ではなく、ご自身のライフステージにおける『機会費用』なのです」

研鑽すべきは「真の専門性」

このパラダイムシフトにおいて、顧客が求めるのは単なる仲介者ではなく信頼に足る「軍師」です。

そのため、私たちは以下の3点をアップデートし続けなければなりません。

1. マクロ経済の定点観測:

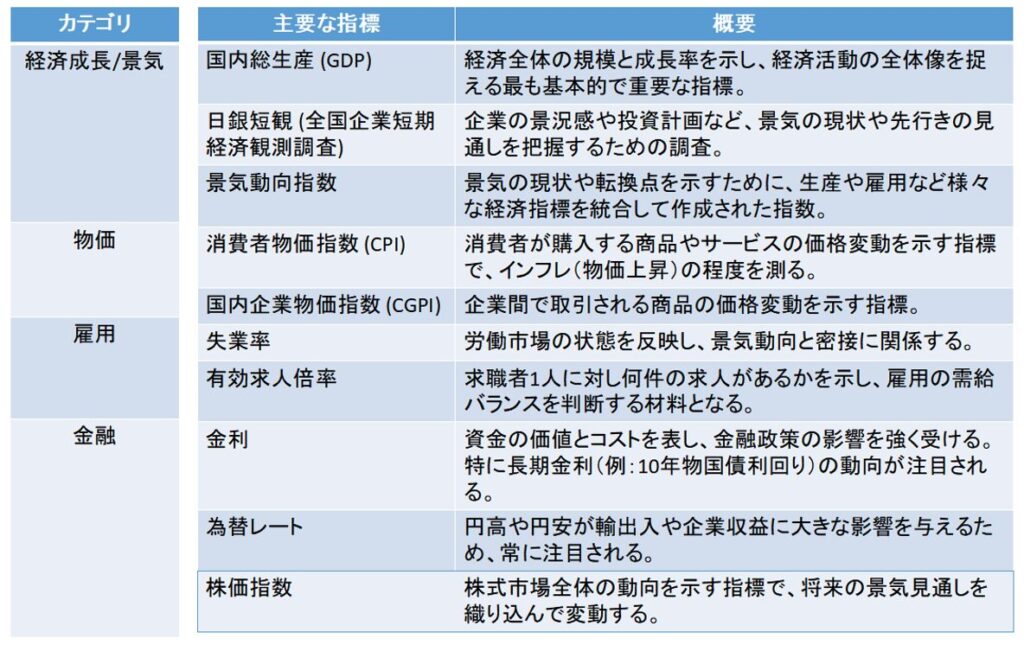

必要とされるのは、経済成長、物価、雇用など金融政策に関連する複数の重要経済指標を網羅し、総合的に分析する能力です。

具体的には、下記表に記載した金利に直接的な影響を与える各指標を収集し分析する必要があります。

経済学者レベルを目指す必要はありませんが、各種指標を自身の知見と結びつけ言語化する努力は必要です。

2. ファイナンス知識の深化:

媒介営業、中でも売買取引を扱う営業に住宅ローンの知識は不可欠ですが、必要とされるのは勤務属性や返済負担率計算といった審査要件だけでなく元利均等・元金均等の違いや住宅ローン税制の改正内容、さらには投資用ローンなど幅広いファイナンスに関する知見を備えることです。

3. エリア特有の賃料相場予想:

居住用であっても、将来の売却や賃貸転用を視野に入れた提案が求められます。

金利上昇を賃料に転嫁しうるエリア・物件なのかという、投資的視点からの目利き能力は必須です。

まとめ

金利上昇は、不動産市場の「選別」を加速させるパラダイムシフトに他なりません。

長らく続いたゼロ金利政策時代の常識や価値観、考え方などが根本から覆る今こそ、固定観念を打破し、論理的な根拠に基づく提案を行うべきです。

顧客からの問いに対し主観的な予測を述べるのではなく、変動こそが顧客の人生やポートフォリオにどう作用するかを熟考し、自身が最適解と確信できる道筋を示す。

これこそが、プロフェッショナリズムの真髄です。

数十年先の金利動向を完全に予測できる者はいません。

しかし、闇雲に変化を恐れるのではなく、変化を前提とした対策を講じる。

その介在意義を果たすことこそが、不動産プロフェッショナルの使命なのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。