iYellを徹底解剖!新しい住宅ローンの仕組みとは?

住宅ローンの業務に圧迫されて困っている…そんな事業者様も少なくないのではないのでしょうか?

iYell株式会社は住宅ローンプラットフォームの提供をメイン事業にしている企業です。

今回は、iYell株式会社の新しい住宅ローンの仕組みについて解説したいと思います。

この記事では

・iYell株式会社について

・「いえーるダンドリ」新しい住宅ローンの仕組みとは

・導入事例

についてまとめていきます。

iYell株式会社について

iYell株式会社は、「応援し合う地球 chain of Yell」をビジョンに掲げており、多くの人の夢である「マイホーム購入」を叶えるために必要となる住宅ローンをテクノロジーの力で応援する住宅ローンテックベンチャーです。

参照:東洋経済オンライン「現場を疲弊させる「住宅ローン業務」の大問題 DX時代に加速する「住宅ローンテック」とは?」

https://toyokeizai.net/articles/-/415128

住宅ローン業務に変革をもたらすべく、膨大なデータとテクノロジーを活用したサービスを展開するiYell(イエール)。

創業者の窪田光洋氏は、住宅ローンを専門に取り扱うモーゲージバンクで10年以上にわたり、住宅ローンの営業やシステム開発、債権管理など、あらゆる業務に携わってきた住宅ローンのエキスパートです。

そんな窪田氏は住宅ローン専門の会社で勤務していた頃、マーケットの課題を感じたそうです。

その課題とは、顧客が住宅ローンの「本当に良い商品」というものを選べていないこと。

最大で2,000万円程も、金利で損をしている顧客をみたこともあるそうです。

それほどまでに損をする商材にも関わらず、誰も良い住宅ローンを選ぶことが出来ていない。

マーケットにおいて自分たちがサービスを出す必要があると考えたとインタビューでは話しています。

そこで発表したサービスが、住宅事業者向けのクラウド型住宅ローン業務支援システム「いえーるダンドリ」です。

これを使うと、裏側にある何百とある住宅ローンの中から、最適な住宅ローンを選ぶことができます。

日本の住宅ローンマーケットは、ほとんどの場合で不動産会社が住宅ローンのブローカー的な仕事をしています。

そこでiYell株式会社では、住宅事業者向けに最適な住宅ローンを選べるアプリを提供しているという訳です。

結果、顧客側のメリットと同時に住宅事業者も今まで行っていた住宅ローンの提案業務をiYell株式会社に丸投げすることによって、大幅な効率アップを実現しています。

このシステムはベンチャーでありながら、3年間で数千社もの利用があり、大手の例としては野村不動産ソリューションズなどもその利用によって売上向上や生産性アップに繋がっています。

「いえーるダンドリ」新しい住宅ローンの仕組みとは

では、iYell株式会社のメイン事業である「いえーるダンドリ」について、もう少し詳しく解説したいと思います。

住宅ローンの”負の構造”

住宅購入希望者が最適な住宅ローンを借りることができていないという問題について、主な原因は2つあります。

1つは金融機関ごとに審査基準のロジックが複雑に設計されていること。

もう1つは住宅事業者が住宅ローンを仲介していることです。

住宅事業者の多くは営業担当の経験を基に金融機関を選定している実情があり、その比較検討に十分な時間を費やすことができません。

実は住宅ローンをユーザー自ら選んだ人は全体の1割程度で、約9割の人が不動産会社に紹介してもらうことで住宅ローンを決めています。

しかし住宅ローンの仲介は不動産会社の本業ではないので、近くにある銀行の商品を奨めることがほとんどです。

それでは、お客様にとって最適な住宅ローンかどうかはわからず、その結果、住宅ローンのミスマッチにより住宅の買主が大きくて2,000万円、平均で400万円も金利で損している試算も出ているようです。

参照:東洋経済オンライン「現場を疲弊させる「住宅ローン業務」の大問題 DX時代に加速する「住宅ローンテック」とは?」

https://toyokeizai.net/articles/-/415128

では住宅事業者が悪いかというと、そうではなく人的資源の限界から営業に任せるしかないというのが実情です。

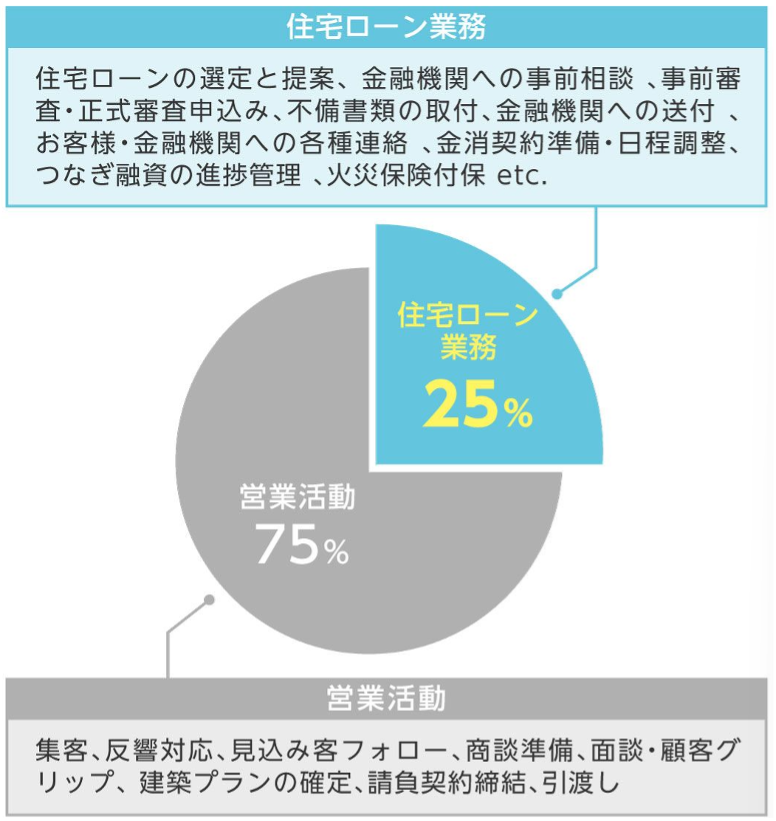

iYell株式会社の調査によると、営業業務全体に占める住宅ローン業務の割合は25%。

負荷が大きい業務であることは間違いがなく、非常にややこしく面倒な業務です。

さらに、仮に金融機関の選定に十分時間をかけたとしても、報われるとは限りません。

審査基準を満たせず、住宅ローンを借りれず徒労に終わるケースも多くあります。

それでも、営業個人の経験とノウハウのみで住宅ローン業務をこなすしかないのです。

非常にアナログで、非効率的な業務であるといえるでしょう。

革新的なサービス「いえーるダンドリ」

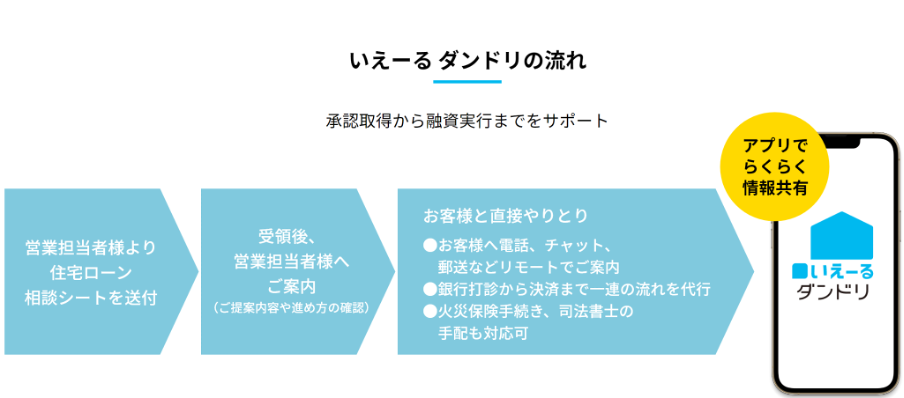

そこで開発された革新的なスマホアプリサービスが「いえーるダンドリ」です。

「いえーるダンドリ」は住宅ローンの専門家によって、それぞれの顧客に適した金融機関の提案から、住宅ローン審査の手続きまでをワンストップで請け負うサービスです。

つまり、【住宅ローンの選定→審査→手続き】 までの一切を、「いえーるダンドリ」のスマホアプリだけで完結することが出来ます。

営業担当者は簡単な事項を記入した「お客様紹介シート」を用意するだけで、その後はスマホアプリ上で「いえーるダンドリ」のスタッフと顧客との間で住宅ローン申請を進めてくれます。

機能としては、タスクやスケジュール管理、3者間チャットなどの機能が備わっていて、漏れなく着実に住宅ローン業務を進めることができます。

また、住民票などの書類もスマホカメラで撮影して画像をアップロードするだけでいいので、郵送や持参する手間が省けます。

参照:いえーるダンドリHP「いえーるダンドリの流れ」

https://dandori-info.iyell.jp/service/reason/

このようなことを可能にしている要素は2つあります。

1つはAIを活用した高度なテクノロジーで、全国にある金融機関の住宅ローンの中から、適した候補を素早く選別できること。

これにはAIレコメンドエンジンを使っており、数百個ある住宅ローン商品をデータとして持ち、お客様の属性を聞くだけでレコメンデーションできる仕組みを整えています。

特徴的なのは、お客様の属性ありきで住宅ローンを決めることです。

物件ありきで住宅ローンを組むと、物件データがないとローンを導き出せないので、審査に時間がかかってしまいますが、属性を軸に据えていると、すぐに審査に通るかどうかわかります。

重宝されるのは中古物件購入時で審査スピードが早いため、早めに購入希望を示せます。

もう1つは中途採用1%という狭き門から選抜された、住宅ローンのプロフェッショナルチームがフロント対応していること。

これらは住宅ローン業務の遂行には人とテクノロジーを融合させた「ミドルテック」が適しているという窪田氏の考えのもと、構築されたシステムなのです。

導入事例

それでは、「いえーるダンドリ」を導入した企業の事例をいえーるダンドリHPから紹介します。

【株式会社マルビシ】

1972年に創業の老舗工務店。

2×4工法の注文住宅を専門としており、横浜を中心に既存の規格や仕様にとらわれない、土地やお客様のニーズにあったフリープランでの設計を強みとしています。

そんな株式会社マルビシは、住宅ローン提案の幅を大きく拡大するために、2020年より住宅ローン業務代行サービス『いえーる ダンドリ』を導入しました。

自社の弱みだった住宅ローンが強みに

競合が大手ハウスメーカーとなる株式会社マルビシ。

大手ハウスメーカーの場合は、案内できる金融機関が多く金利優遇が受けられるものがあったりするので、住宅ローン提案には絶対に勝てないと思っていたそうです。

また、大手ハウスメーカーと比べて物件自体の価格は低い場合が多いにもかかわらず、紹介できる住宅ローンに金利優遇がないことによって、結果的に顧客にとっては物件は高くても大手ハウスメーカーで購入した方がお得ということもしばしば。

建物以外の理由で購入を断念されてしまうケースが少なくなかったそうです。

また、「いえーるダンドリ」の説明を受けた時には、直ぐに使いたいと社長の中では即決だったようですが、営業担当者からの反応はイマイチだったそう。

やはり家を売るからには住宅ローンに関しても責任をもって自分で手続きすることが大事だと考える営業パーソンも多いのです。

しかし、顧客にとって本当によい選択をとるために、試しに導入することに決めました。

結果、使ってみたら期待以上のものだったといいます。

住宅ローンの専門家であるオペレータと独自のローンノウハウによって、全国の金融機関が提供する住宅ローン商品から顧客の要望にあったものを比較提案、同時に顧客からの追加要望にも応えた内容だったそうです。

他の業務もありながら、営業がそれだけの提案をすることは決して簡単なことではないはずです。

導入後、これまで住宅ローンを理由に購入を諦める方が圧倒的に減ったようです。

その後、「いえーるダンドリ」に良いイメージを持っていなかった営業担当者も、徐々に興味をもち始めたとのことです。

参照:いえーるダンドリHP「導入事例」

https://dandori-info.iyell.jp/service/case_study/interview-marubishi/

まとめ

業務のDX化が急務と言われている不動産業界。

ネット銀行等の台頭により、住宅ローンの新商品が次々にリリースされており、そのスピードに追いつくことは非常に困難になってきています。

営業が営業活動に専念できる仕組みを作ることは、機会損失を防ぐ対策の一つといえるでしょう。

また、いえーるダンドリの中のコアテクノロジーとして紹介したAIレコメンデーションはあくまで裏側の仕組みで、実際お客様の属性をスタッフが聞き、いただいた情報を入力することで導き出しています。

入力してわかるのであれば、お客様が直接操作しても良いと思われがちですが、住宅ローンは高額なため、間に人が入ることが、お客様の安心感につながります。

高額であればあるほど、人を介する効果はまだまだ高く、これはインターネットとの相性についても同様のことが言えます。

購入頻度が高く、単価の安いものであれば、ネットショッピングとの相性は高いですが、住宅やクルマなど、購入頻度が低く、単価の高いものとの相性は低い。

そのため、この領域にはまだ人手が必要です。

アナログで非効率な住宅ローン業務はデジタルで効率的なものに変え、人の手で行う仕事にとって価値が大きく発揮できる部分により注力することで、経営力強化をはかってみてはいかがでしょうか。