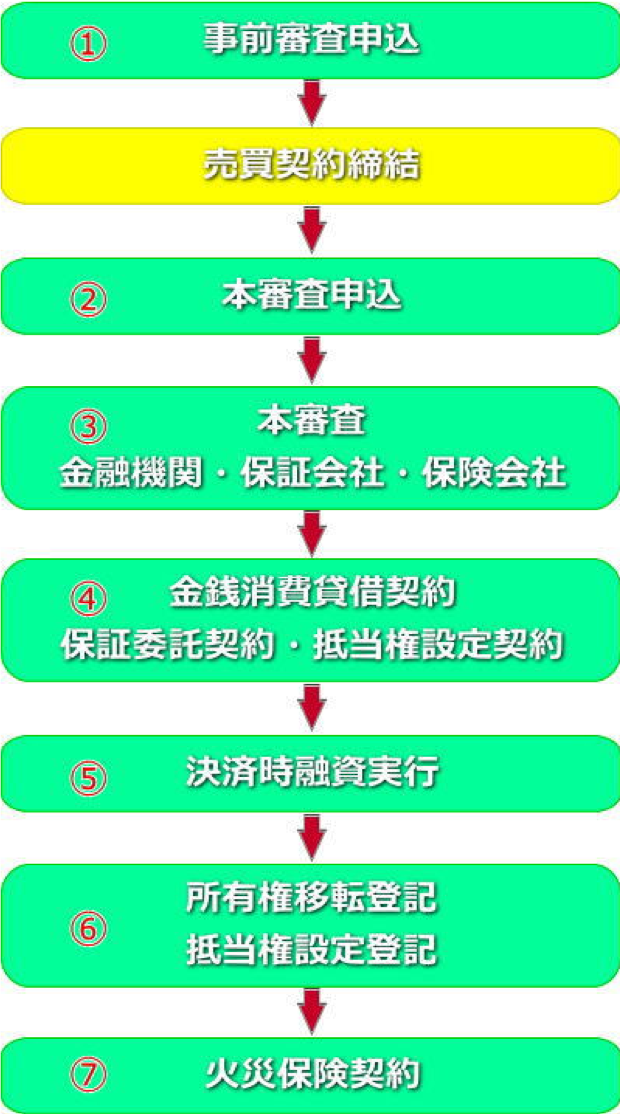

住宅ローン手続きの流れ【7ステップを解説】

住宅ローンの手続きは以下のような流れになります。

金融機関によっては一部該当しない部分もありますが、一般的な流れを解説します。

住宅ローン手続きの流れ【7ステップを解説】

1.事前審査申込

売買契約前に必ず事前審査の申込をします。目的は、本審査は契約締結後でなければできないので、事前審査により売買契約手続きを進めるか進めないか判断するためです。

事前審査が承認されると売買契約の締結をおこないますが、契約後に住宅ローン本申込となるので、まだ融資が決定されたわけではありません。

売買契約書には「融資承認されない場合の契約解除」についての条項を設けます。これを「ローン特約条項」といいますが、本審査にてローン承認がおりない場合は売買契約を白紙解除する特約です。

ローン特約条項による解除には期限を設け、期限内であれば支払った手付金が返還されることになります。

2.本審査申込

事前審査が承認となり売買契約を締結し、売買契約書の写しほか必要書類をとりまとめて、金融機関に住宅ローンの本申込をおこないます。

事前審査申込時の書類と同じような書類ですが、よりこまかな内容を記入します。添付書類は事前審査で提出した書類以外に次の書類が必要です。

- 売買契約書の写し

- リフォーム工事を含む場合は工事請負契約書の写しと工事見積書

- 団体生命保険告知書

3.本審査

事前審査ではある程度の審査を受けていますが、本審査ではさらに詳しい部分まで審査します。

主な審査項目は以下のような事項です。

- 返済能力:年収や勤務先の評価と勤続年数による人物評価

- 借入状況:既存の借入金や延滞履歴などやキャッシングによる債務増加の可能性を判断

- 物件評価:物件の担保価値や債務不履行の場合の売却可能性など

- 健康状態:団体信用生命保険を付保するローンがほとんどであり、保険加入の適格性を判断

4.金銭消費貸借契約

本審査が承認されると融資実行の準備に入り、融資実行に必要な下記の契約書を締結します。

- 金銭消費貸借契約書

- 保証委託契約書

- 抵当権設定契約書

この時点で物件の所在地である住所地に住民登録を移動し、新しい住民票と印鑑証明書を提出する金融機関がほとんどです。

実際にはまだ引越ししていないわけですが、自治体の窓口で「移転した」ことにする必要があり、戸惑うお客様もおります。

5.融資実行

金銭消費貸借契約後およそ1週間程度で融資の実行が可能となり、売主・買主、司法書士ほか関係する人たちのスケジュール調整をおこない、融資実行金融機関にて「決済・引き渡し」をおこないます。

融資実行されると買主の預金口座に融資金が入金されるので、残代金ほか必要な資金を払い出してそれぞれ支払いをおこなうのですが、売主からは事前に希望する「金種」を確認しておきます。

- 振替

- 現金

- 銀行保証小切手

- 振込

残代金の授受は4種類方法があり「現金」の場合は、金融機関に事前に伝えておかないと当日現金が引き出せないということもあります。

もっとも安全で時間のかからない方法が「振替」です。

融資する金融機関に売主も預金口座がある場合の方法で、買主は「払出票と預金通帳」を、売主は「入金票と預金通帳」を同時に金融機関の担当者に預けます。

すると払出しと入金を同時に処理して、残代金が買主口座から売主口座へ移動できるのです。

振込による方法は、売主の預金口座が買主と同じ金融機関にはない場合ですが、売主の預金口座に振り込みされたことを確認する「着金確認」が必要で、時間がかかる方法です。

ほかには「銀行保証小切手」により残代金を支払う方法もあります。

「決済・引き渡し」は大きなお金が動くので、支払方法を事前に打ち合わせしておくことが必要。

なお、司法書士に支払う登記費用や仲介手数料など諸費用もこのとき支払いをおこないます。

6.所有権移転登記・抵当権設定登記

所有権移転や抵当権設定に必要な書類の確認をし、残代金授受がおこなわれると、あとは登記手続きです。

必要書類一式を司法書士は預かり法務局に向かい申請をおこない、数日後に登記は完了し無事引き渡しも完了し、買主に登記識別情報通知が届きます。

7.火災保険契約

以前は火災保険に金融機関の「質権」が設定されていましたが、現在はなくなりました。しかし火災保険は金融機関にとって万一の場合に債権を保全できる方法でもあり、火災保険加入は義務になっています。

融資実行時には、金融機関へ火災保険加入が証明できる書類のコピーを提出することが一般的です。金融機関提携の火災保険に加入するか、任意の保険会社と契約を締結するようにします。

まとめ

一般的な金融機関で住宅ローンを借入する流れについて説明しましたが、金融機関により異なるものもあるのでまとめておきます。

- フラット35は団体信用生命保険を付保しない場合があります

- 金融機関によっては「保証会社」の保証を利用しないケースもあります

- ネット銀行の住宅ローンは、窓口がある任意の金融機関を利用して融資実行します

- ネット銀行の事前審査は非常に簡単に済ますケースがあり本申込で否認される割合が多いといわれます

本申込の時点で一連の流れを金融機関に確認するようにしてください。