賃貸保証会社の保証付きでも連帯保証人が必要な理由

近年の賃貸借契約では、賃貸保証会社を付けて部屋を貸すという方法が一般的になっています。

ただ、管理会社によっては保証会社付きであっても、今まで通り連帯保証人も付けて契約する管理会社も多いようです。

保証会社を付けても連帯保証人は必要なのでしょうか?

そもそも保証会社は、入居者の責任におけるどの部分までを保証してくれるのでしょうか?

本記事では、保証会社と連帯保証人の関係性や、保証会社が倒産した場合の対応、賃借人が亡くなった場合における賃貸保証の継続などについて詳しく解説します。

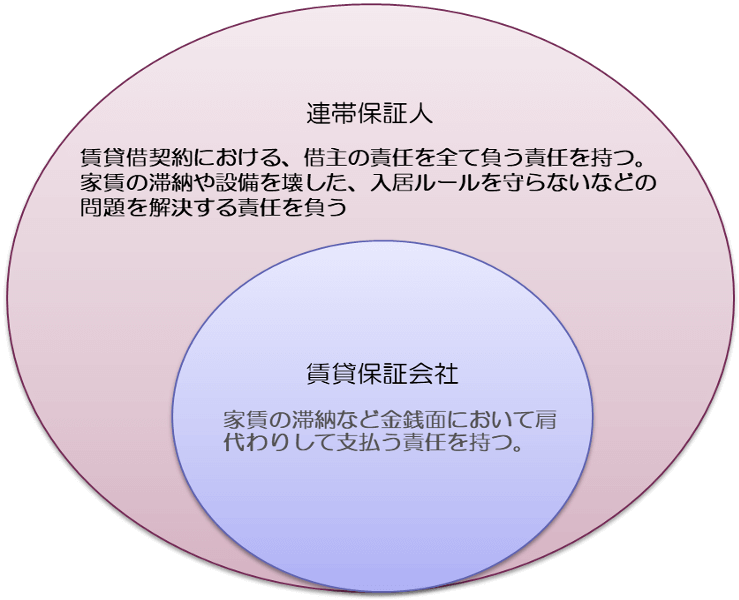

賃貸保証会社と連帯保証人

連帯保証人は、金銭支払いを含め賃借人の責任全てを負わなければいけません。

対して保証会社は、賃借人の家賃の滞納などに対して責任を負います。

つまり、賃貸保証会社は金銭のみの一部、連帯保証人は全てを背負う点で異なります。

※イメージ図

アパート経営の悩みのひとつに家賃の滞納があります。

賃借人が家賃を滞納してしまうと、管理会社は督促や連帯保証人への請求などを行わなければいけません。

しかし、連帯保証人も滞納が何回も続いてしまうと家賃の肩代わりを拒否してしまい、なかなか家賃の回収ができないというケースが多く見られます。

そこで登場したのが保証会社です。

保証会社の保証が付いていると、万が一家賃の滞納があっても、保証会社が賃貸人や管理会社に家賃を支払い、賃借人に請求します。

滞納が長期に渡ると、賃貸保証会社が明け渡し訴訟を行い、賃借人に退去してもらいますが、費用も手間も保証会社が負担しますので、賃貸人は費用を出さなくて済むのです。

保証会社ができてから滞納のリスクは大幅に減少しました。

しかし、保証会社が責任を負う部分は、家賃滞納などの一部分にしかすぎません。

そこで、連帯保証人が必要になるのです。

連帯保証人の役割

前述しましたが、連帯保証人は、賃借人が何らかの問題を起こし、賠償が生じるケースにおいて連帯して責任を負う義務があります。

連帯保証人を付けていなければ、賃借人が責任問題を起こした場合に、連帯保証人という担保がないので、管理上大きなデメリットが生じることがあるのです。

私は、現在も管理会社に勤務しています。

保証会社を利用していた当初は、連帯保証人を付けないことによって部屋が決まりやすくなるということで連帯保証人を付けていませんでした。

しかし、管理上のトラブルが起こった場合に、連帯保証人が付いていないと解決への道のりが難しくなるケースが非常に多いのです。

そのため、現在は賃貸借契約のとき、保証会社を付けた上に連帯保証人もお願いしています。

賃貸借契約における保証会社の義務範囲は、あくまでも家賃の滞納部分のみです。

連帯保証人を付けずに保証会社のみを付保した契約だと、家賃滞納以外の賠償責任が生じるケースにおいて、責任を負うべき人がいないわけですから管理面での不安が高まります。

連帯保証人の存在は、管理業務のリスク回避の面で非常に大きな存在なのです。

もしも賃貸保証会社が倒産したら

せっかく保証会社を付けたのに、倒産してしまった場合、保証債務はなくなってしまうのでしょうか?

基本的に保証会社が倒産してしまうと賃貸人と保証会社の保証債務は消滅します。

賃借人が滞納してしまっても保証会社から家賃が入金されることはないのです。

私は、賃貸借契約期間中に保証会社が倒産した経験はありません。

しかし、付き合いのある管理会社で、保証会社が倒産してしまった例がありました。

そのときには幸いにも、債務を引き継ぐ保証会社があったのでことなきを得たようなのですが、保証会社を選ぶ際には、経営基盤が安定していると思われる会社を選ばなければいけません。

実際に倒産してしまえば、保証債務は消滅し、今まで保証会社が被っていた延滞に関する対応を、賃貸人や管理会社が行わなければいけません。

しかも連帯保証人がいなければ、滞納者である賃借人としか家賃の回収交渉ができないといったことも、リスクとして考えなければいけません。

では、保証会社が倒産し、連帯保証人を付けていなかった場合、管理会社はどのような対応をすべきなのでしょうか?

賃貸保証会社が倒産した場合、連帯保証人をつけていないときの対応

考えられるのは主に3パターンです。

1. 新たな保証会社と再契約を締結する

2. 連帯保証人をつけてもらう

3. 連帯保証人なしの契約を継続する

それぞれのメリットやデメリットについて解説していきましょう。

新たな保証会社と再契約を締結するメリットやデメリット

新たな保証会社と契約を締結することにより賃貸人はこれまでと変わらず、万が一家賃の滞納があった場合でも賃貸人は、保証会社から家賃を受けとることができます。

しかし、新たな保証会社と新規契約を交わす場合の初期費用の負担や、再契約の手間などがデメリットとして考えられるでしょう。

連帯保証人をつけてもらう

保証会社の倒産によって、新たに連帯保証人を立ててもらうことも対策のひとつとしてあげられます。

連帯保証人が付くことで、家賃の滞納時の対応や、賃借人に賠償義務が生じたときの交渉先がふえますので、特に管理面で大きなメリットといえるでしょう。

しかし、新たな連帯保証人がとれるかどうかが不透明という点が懸念材料です。

なかには、連帯保証人をつけなくていいという理由で引っ越ししてきた人もいるでしょう。

連帯保証人を準備し、新たな契約を締結するといった労力が賃借人と管理会社には降りかかってきます。

連帯保証人なしの契約を継続する

保証会社が倒産しても特に対応を行わずに、賃貸借契約を継続することも可能です。

新たな保証会社をつけるにも、連帯保証人をつけるにも大きな労力がかかることは前述しました。

保証会社が倒産してしまっても何も対応しなければ、管理会社としての手間はかかりません。

反面、今後の管理において、家賃の滞納が発生した場合に、回収業務などの負担が管理会社にかかってきます。

連帯保証人も保証会社もいない賃貸借契約は、借主の賠償責任を共同で担保する人が全くいないということです。

万が一家賃の滞納があっても借主の他に請求できる人がいません。

借主の賠償責任が生じるケースにおいても賠償請求できるのは借主のみとなってしまいます。

つまり、借主がきちんとトラブルに対応してくれない場合でも借主しか交渉する相手がいないのです。

借主のみでトラブルが起こった場合、まったく問題が進展せずに、裁判沙汰となる可能性もあります。

保証会社が倒産した場合に、連帯保証人なしの契約を継続してはいけません。

賃借人が死亡した場合に賃貸保証はどうなるの?

賃借人が死亡した場合に賃借権は賃借人の相続人へと相続されます。

保証委託契約については、各保証会社によって対応が異なります。

例えば、賃借人の奥様がいるとすると奥様が賃借人となり、民法上賃借権は相続されるので引き続き住むことが可能です。

保証契約においては、各保証会社により、諸手続きを行えば、新たに保証契約を締結し、引き続き保証契約を継続できます。

各保証会社の対応を見てみましょう。

| 日本セーフティー株式会社 | 全保連株式会社 | 日本賃貸保証株式会社 | 株式会社Casa | 株式会社オリコフォレントインシュア | |

| 賃借人が死亡した場合の対応 | 亡くなった時点で保証契約は完了 | 亡くなった時点で保証契約は完了 | 借権を正当に承継した同居者ならば継続 | 変更通知書による賃借人の変更届 | 契約者が相続対象であれば、契約を継続することが可能 |

(2019年売上高上位5社)

まとめ

全国賃貸住宅新聞によると2017年時点で保証会社の利用率増加の回答が6割を超えています。

現在では、保証会社を内製化して管理会社のグループが保証事業に取り組むケースも増えており、需要は高いといえるでしょう。

保証会社を付けることで、連帯保証人も引き受けやすくなったという声も多く、今後の賃貸管理においてなくてはならない存在になりそうです。

しかし、保証会社が賃借人の責任を全て引き受けるわけではありません。

もしも、保証会社のみで連帯保証人を取らなくなっている管理会社は、より一層の入居者の管理に注意しておかなければいけません。

経験上、保証会社と連帯保証人はセットで契約した方が管理の際、問題が起こったときに解決への道のりが全然違います。

連帯保証人という担保をなくしてしまうことは大きなリスクですので、しっかりとしたリスク管理が求められるといえるでしょう。