瑕疵保険についてのコラムも今回で3回目、最終回になりました。

このコラムの目的は、あなたがお客様に「瑕疵保険ってなんですか?」と質問を受けたときに自信をもって答えられるようになることです。

第1回目と第2回目を読んでない方のために前回までのおさらいです。

・瑕疵保険とは、欠陥、不具合があったときに対応する保険のこと

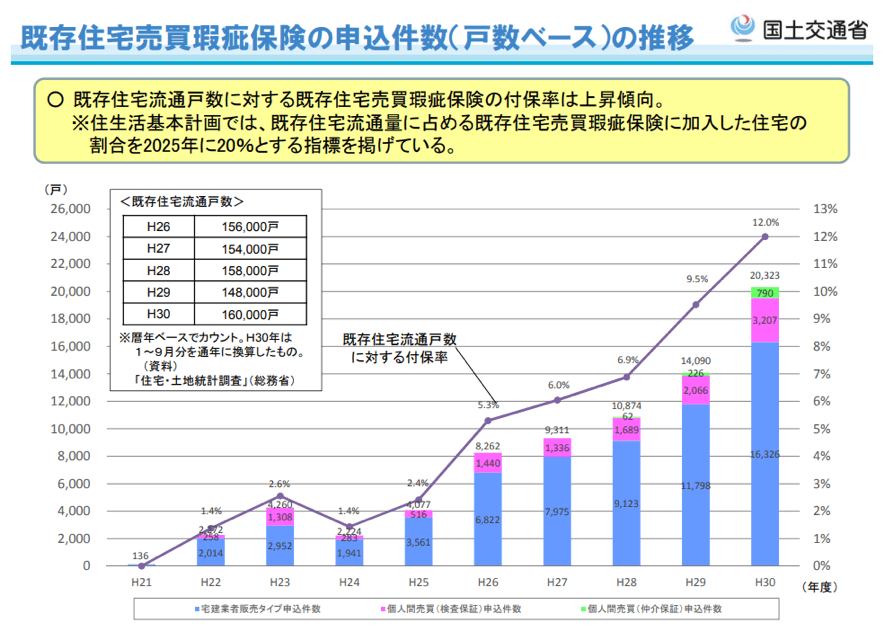

・瑕疵保険の利用が平成21年から平成29年に増加している

・瑕疵保険は新築住宅向け、中古住宅向け、リフォーム用の3種類ある

・中古住宅の瑕疵保険は任意加入

・瑕疵保険のメリットは物件が売りやすくなること

理由 その1 建物の一定の安全性が確保された物件だから

理由 その2 引き渡しを受けた建物に瑕疵が見つかってもトラブルになりにくいから

理由 その3 税制優遇が受けられるから(一定の要件があります)

・瑕疵保険のデメリットは費用(検査料+保険料等)がかかること

より詳しく知りたい方は前回までコラムを読んでみてください。

これでバッチリ!お客様に説明できる!瑕疵保険の基本~その1~

これでバッチリ!お客様に説明できる! 瑕疵保険の基本~その2~

前回までに瑕疵保険とは何か、メリットやデメリットがわかったと思います。

「瑕疵保険に入ったほうがいいの?」というお客様からの質問にも自信をもって説明できるようになったはずです。

今回のテーマは、お客様から「既存住宅売買瑕疵保険を使いたい」と言われたときにかかる費用や手続きについてお伝えします。

今回も中古住宅の取引をメインに解説していくので、今後は瑕疵保険(既存住宅売買瑕疵保険)と読み替えて読み進めてください。

瑕疵保険の検査料と保険料について

瑕疵保険を使うためには検査料と保険料がかかります。

検査料の目安 約5~10万円

保険料等の目安 約5~10万円

合計金額 約10~20万円(面積や保険金額や期間、特約などより変わる)

瑕疵保険を使うためには約10~20万円程度かかるということです。

ただし、検査料は検査を行う会社によって異なりますし、建物の種別が戸建てなのかマンションなのか、建物の面積によって変わってきます。

また瑕疵保険の金額や期間や特約に加入するかどうかなどによっても料金が変わってきます。

ですので、「瑕疵保険がいくらかかるのか?」とお客様からご質問を受けた際には、「検査を行う建物の種別や面積、保険期間やオプションなどによって金額が異なりますので、個別に見積りをとらせていただきます」とお伝えするのがよいでしょう。

あらかじめ依頼できる検査会社がありましたら、検査料と保険料の目安を確認しておくとスムーズにご案内できるようになります。

瑕疵保険を使う場合の手続きの流れ

瑕疵保険を使うための手続きは以下のとおりです。(個人間売買タイプの内容を記載)

2. 建物の技術検査結果と必要書類を保険会社に提出(保険会社にて合否判定)

3. 保険加入のための手続き

検査で基準に適合しない場合は瑕疵保険に入れません。

「え~っ!せっかく検査料を負担したのにムダになってしまうの?」

いいえ、安心してください。該当箇所を補修後に、再検査で適合すれば保険に入れます。

ただし、再検査には費用がかかることが一般的ですので注意してください。

適合しているかの最終判断は、検査を行う建築士でなく、保険会社となる点に注意してください。

また、瑕疵保険加入のための必要書類などが用意できることも加入の必須条件です。

あなたが生命保険に加入する前に健康診断を受け、その結果次第で保険に加入できるか審査をしますよね。

健康診断も受けずに保険の販売員の方が審査の可否を判断することは一般的にないですよね。

瑕疵保険も同じ仕組みです。建物検査をして基準に適合している建物の場合に保険加入ができます。

考えてもみてください。万が一瑕疵が見つかったときの保険ですが、最初から瑕疵があることがわかっていたら、保険を引き受けてくれるはずないですよね。

あくまでも検査時には保険金支払いに該当するような瑕疵がないことを確認するわけです。建物の状態が適合するかどうかをみているわけです。

適合の確認ができたら、保険加入の契約手続きです。一般的な生命保険や損害保険と同じように申請書類が必要になるということをお客様に説明しておきます。

手続きが完了し所定の日数がきましたら、保険証券が発行されます。万が一、保険期間の間に保険の対象となる事象が発生したら保険金が支払われることになります。

瑕疵保険を使う場合の注意点

ここからは瑕疵保険を使う上での注意点をお伝えします。

あらかじめ把握しておくことで、ある程度瑕疵保険の加入有無、難易度を判断することができます。

売却査定をするときに建物をチェックするときのポイントにもなりますので、参考資料として用意しておくことをおすすめします。

・一戸建てとマンションでは検査料、保険料が異なります。

・保険期間は決まった年数内で加入者が選択できます。

・瑕疵保険に給排水特約を追加することもできます。その場合、給排水を検査する為、水道が使えるかを検査する必要があります。

・売主または買主が不動産業者(宅地建物取引業者)でないこと。

※宅地建物取引業者販売タイプを除く

・人が居住したことがある住宅であること。

・昭和56年6月1日以降に建築確認を受けていること。

※上記以前に建築された住宅の場合は新耐震基準を満たしていること

・住宅以外の建物は保険に入れません。

・増改築等により確認申請時と実際の建物に面積の差がある場合は保険に入れません。 (申告がない場合や虚偽の申請は保険に加入できません)

・木造の場合、床下および小屋裏が点検できる点検口等がない場合は保険に入れません。

・すでに売買契約を締結している場合は売買契約書の写し (確認申請や、検査済書、図面の面積と売買契約の面積に差異がある場合保険に加入できない場合があります)

・検査で不適合となった場合は保険に入れません。(ただし、不適合箇所を補修し再検査で適合となった場合には保険に入れます)

・検査に適合するだけでは自動的に保険加入とはなりません。必ず申込み手続きが必要です。

・保険加入および保険証券の発行には、一定期間(たとえば2週間位)かかります。引渡までに余裕をみて手続きを行う必要があります。

瑕疵保険を使うためには段取りが重要

本コラムでお伝えしている個人間売買タイプの瑕疵保険を使うための最大の障害となるのが、手続きにかかる時間、検査に適合しなかった場合に適合させるための工事費用、手続きのわずらわしさなどがあります。

通常の取引の案内、買付申込み、契約、決済という流れに加えて、建物の検査、保険申込みというステップをクリアしなければなりません。瑕疵保険を使うにあたっては検査料と保険料がかかります。

「保険料をお客様に負担してもらったのに、検査に適合できなかったとき、検査費用がムダになってしまうのではないか」

「検査に適合させるための工事費用がかかるか不安。工事の期間も確保しなければならないのではないか」

営業担当者の心理として、「できれば瑕疵保険を使いたくない」と考えるのも当然かもしれません。

しかしながら、お客様側はどうでしょうか。「瑕疵保険を使うことで安心できる住宅購入をしたい」と考えるのも自然だと思いませんか。

国土交通省としては、2014年の瑕疵保険(既存住宅売買瑕疵保険)の付与率5%を平成2025年には20%まで高めることを目標としています。

そして、瑕疵保険の申込み件数も年々増加しており、2018年時点は12%まで増えています。今後も瑕疵保険の加入を希望される方は増えていくことでしょう。

瑕疵保険を段取りできる信頼できる不動産の専門家になるのか、瑕疵保険とはできるだけ距離をおく不動産の営業担当になるのか、あなたは選択できます。

本コラムを読んでくださる熱心なあなたには、ぜひ前者の信頼できる不動産の専門家になってほしいと私は願っています。

ポイントお客様の信頼を得るポイント

瑕疵保険を使いたいというお客様には、取引の流れをスムーズに進められるよう事前に必要な準備や手続きを説明できるようにする。

ぜひあなたのお客様(買主様)だけでなく、取引関係者である売主様、売り側の仲介会社などにも配慮できる「瑕疵保険を段取りできる信頼できる不動産の専門家」をなってほしいです。

前回までの繰り返しとなりますが、瑕疵保険を理解することで、物件ごと、または買主様、売主様のご希望にあわせた取引ができます。

実際に瑕疵保険を使う、使わないは別にして、瑕疵保険をしっかり理解することで営業の幅は格段に広がることでしょう。

不動産仲介実務において、あなたがお客様から信頼を得るために本コラムをお役立てていただけると嬉しいです。

満足度96.3%!動画教材『よくわかる役所調査』

本講座では、未経験から問題なく重説が作れるレベルの知識取得を目指して、重要なポイントを徹底解説します。新人さんの研修用に、若手・中堅の皆様の知識補完に、ぜひご活用ください。

▼受講者アンケート結果

「未経験の方に本セミナーはおすすめですか?」

絶対に受けた方がいい:73.4%

どちらかというと受けた方がいい:25.7%

あまりおすすめしない:0.9%

おすすめしない:0%