これでバッチリ!お客様に説明できる!瑕疵保険の基本~その1~

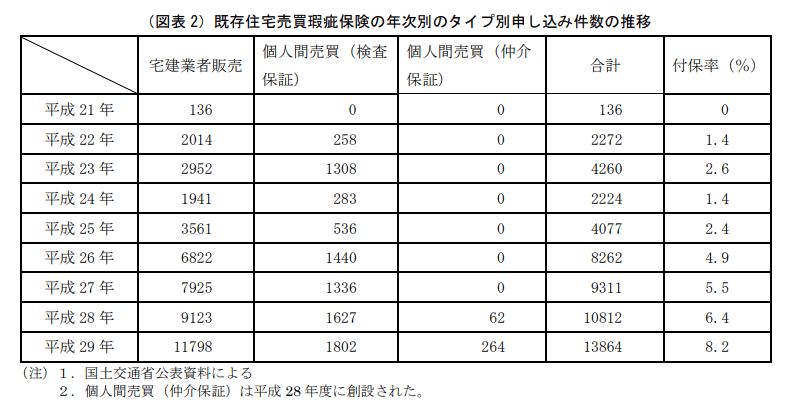

瑕疵保険の利用が増えています。どのくらい増えているのか?

一般財団法人 土地総合研究所の資料を見ると平成21年から平成29年で100倍にもなっています。

平成21年136件→平成29年13,864件

参考資料出典HP http://www.lij.jp/news/research_memo/20181002_9.pdf

すごいですね!

さてお客様に「瑕疵保険ってなんですか?」と質問を受けたらあなたは自信をもって答えられますか?

「既存住宅売買瑕疵保険?宅建業者販売タイプ??個人間売買タイプ???リフォーム瑕疵保険????何がどう違うのか、よくわからない・・・」

という方は今回のコラムを読んでください。今回から3回に分けて瑕疵保険について解説していきます。今回は瑕疵保険の基本についてお伝えします。

瑕疵保険とは

住宅の瑕疵保険とは、簡単にいうと構造上の主要な部分や雨水漏れ防止部分などに重大な欠陥、大きな不具合があったときに対応するための保険のことです。欠陥、不具合があった場合に保険金が支払われます。

新築は品確法(ひんかくほう)があります

品確法とはなんでしょうか。新築については、品確法(住宅の品質確保の促進等に関する法律)があるので、事業者は瑕疵に対する10年間の住宅瑕疵担保責任を負っています。

なぜ保険が必要なのか?

新築住宅を供給する事業者には、住宅の引渡しから10年間の瑕疵担保責任が義務付けられています。でも、もし10年経過する前に事業者が倒産してしまい、住宅に瑕疵が見つかったらどうなるか?

保証してくれる事業者がないと、いくら10年保証といっても新築住宅を購入したお客様は困ってしまいますよね。

過去には実際に瑕疵があったのに、事業者が倒産してしまいお客様は泣き寝入りするしかないといったことがありました。

上記のような事態を防ぐために住宅瑕疵担保履行法という法律がつくられました。

住宅瑕疵担保履行法とは

住宅瑕疵担保履行法(じゅうたくかしたんぽりこうほう)とは、事業者が倒産した後に瑕疵が見つかった場合、お客様が少ない負担で瑕疵の修理が行えるように事業者に対して①「保険の加入」、または②「保証金の供託」を行うよう義務付けた法律のことです。

この法律によって、お客様は万が一事業者が倒産した場合でも、保険金や保証金で修理費用をカバーできます。新築を購入する方は安心できますね(10年間)!

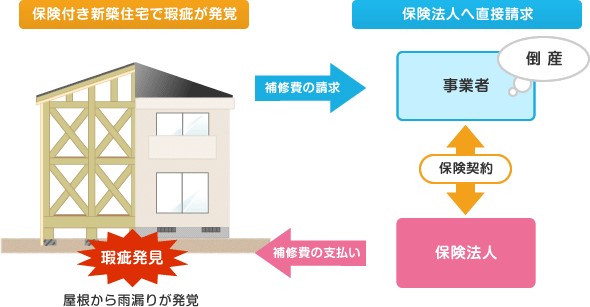

①新築の瑕疵保険とは

事業者があらかじめ保険法人に瑕疵保険の手続きを行い保険加入します。

その建物の引渡し後10年以内に瑕疵が発見された場合、保険金にて補修を行います。なお、瑕疵発見時に事業者が倒産していた場合は、お客様は保険法人に対して、瑕疵の修理などにかかる費用を請求できる仕組みです。

出典:一般社団法人 住宅瑕疵担保責任保険協会HPより

https://www.kashihoken.or.jp/kashihoken/

②新築の供託制度とは

事業者が、法律で定められた額の保証金(現金等)をあらかじめ供託所(法務局など)に預けておき、万が一事業者が倒産した後、瑕疵が発見され瑕疵の修理ができない場合、購入者(施主)は必要な金額を供託所に請求できる仕組みです。

①と②のどちらに該当するかについては、事業者があらかじめ購入者(施主)に説明をする義務があります。

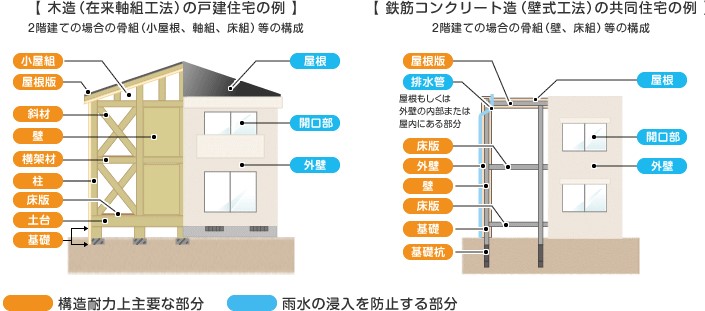

住宅瑕疵担保責任の範囲とは

住宅の構造耐力上主要な部分と雨水の侵入を防止する部分です。具体的なイメージとしては以下の図のとおりです。

出典:一般社団法人 住宅瑕疵担保責任保険協会HPより

https://www.kashihoken.or.jp/kashihoken/

いろいろある瑕疵保険の種類を知る

瑕疵保険は大きく分けて3種類

- 新築住宅向けの保険

- リフォームの保険

- 中古住宅向けの保険

※2についてはリフォーム事業者向けなので今回は割愛します。

1の新築住宅向けの場合は、売主は事業者となりシンプルです。

3中古住宅向けの保険の場合は

- 「既存住宅売買の瑕疵保険(宅建業者販売タイプ)」

- 「既存住宅売買の瑕疵保険(個人間売買タイプ)」

の2つがあります。

業者の再販物件で売主が業者の場合は宅建業者販売タイプ、個人が売主の物件は個人間売買タイプの保険を選択します。

瑕疵保険のややこしいポイント「保証するのは誰?」

売主が宅建業者の場合であれば、瑕疵担保責任を負うのは宅建業者となります。ですので、万が一瑕疵担保期間中に会社が倒産したら、保険法人から保険金が支払われます。

ややこしいのは個人が売主の中古住宅のとき。

瑕疵保険に加入した場合に保証者が、検査機関(インスペクションを実施した会社)、仲介会社の場合と2パターンあることです。

定義としてはこうです。

(売主が宅建業者の場合)

宅建業者が、買主に対して負担する瑕疵担保責任について、生じる損害について保険金を支払います。

(売主が個人、買主も個人の場合)

個人間での売買の対象となる住宅の検査を行い、売買後に隠れた瑕疵が発見された場合に保証する「検査機関」の保証責任について保険金を支払います。

なぜ、こんなふうになっているのか。売却した住宅に瑕疵があった場合、売主が担保責任を負います。でも、一般の個人が売主の場合、個人が何年も担保責任を負うのは難しいですよね。でどうするかというと、インスペクションを実施した会社、もしくは仲介会社が保証者になるのです。

保険金の支払い対象について

保険金の支払い対象となるのは、修補費用、調査費用、転居・仮住まい費用等の3つです。

保険金の計算方法

・既存住宅売買の瑕疵保険(宅建業者販売タイプ)

保険金支払額=((修補費用等)-10万円(免責金額))×80%※

※宅建業者倒産時などに発注者に対して支払う場合は100%

・既存住宅売買の瑕疵保険(個人間売買タイプ)

保険金支払額=((修補費用等)-5万円(免責金額))×100%

上記では免責金額が10万円と5万円の違いがあります。

支払い対象について

保証対象部分や保険金を支払う場合については共通です。

| 保険対象部分 | 保険金を支払う場合 | 事象例 |

| 構造耐力上主要な部分 | 基本耐力性能を満たさない場合 | 建築基準法レベルの構造耐力性能を満たさない場合 |

| 雨水の浸入を防止する部分 | 防水性能を満たさない場合 | 雨漏りが発生した場合 |

| 給排水管路※ | 通常有すべき性能または機能を満たさない場合 | (設置工事の瑕疵による)水漏れ、逆勾配 |

| 給排水設備・電気設備※ | 機能が失われること | (設置工事の瑕疵による)設備の機能停止 |

(※)給排水管路、給排水設備・電気設備については、保険法人によっては保険対象としていないところもあります。

保険期間について

既存住宅売買の瑕疵保険(宅建業者販売タイプ):2年間または5年間

既存住宅売買の瑕疵保険(個人間売買タイプ):1年間または5年間

どちらも最長5年です。宅建業者販売タイプは、売主業者ですから最低でも2年間の瑕疵担保責任があるため最低2年。

いかがでしたか。

ここまでご説明したことを理解していれば、「瑕疵保険ってなんですか」というお客様からご質問を頂いても焦ることなく答えられるでしょう。

お客様の信頼を得るポイント

瑕疵保険の基本を理解し、お客様へ説明できるよう準備をしておく

今回説明していない部分について

- 瑕疵保険のメリット、デメリット

- 瑕疵保険を使うことで受けられる税制優遇

- 瑕疵保険を利用するためにかかる費用

- 瑕疵保険の手続き

次回以降でお伝えしていく予定です。

瑕疵保険を理解することで、物件ごと、または買主、売主様のご希望にあわせた取引ができます。実際に瑕疵保険を使う、使わないは別にして、瑕疵保険をしっかり理解することで営業の幅は格段に広がることでしょう。不動産仲介実務において、あなたがお客様から信頼を得るためにお役立ちいただけると嬉しいです。

あわせて読みたい