【雇用先の規模は重視されていない?】民間住宅ローンの実態調査から見た傾向

営業活動が実を結び、購入の意思決定が得られたら不動産営業マンはつい、心のなかで「ヨッシャ」とガッツポーズをするでしょう。

ですが、実務的に契約前から立ちはだかる「資金の壁」をクリアしなければ、決済までいきつくことはできません。

「資金の壁」は、言わずと知れた住宅ローンの承認です。

詳細に内容を聞き取り「おそらく大丈夫だろう」との思いで住宅ローンを申し込み、回答が「否決」もしくは「限定承認」であれば次の一手をどう打つかが重要になります。

融資特約を適用させれば、無条件の白紙解約。

結局のところタダ働きになってしまいます。

そのために知りたいのが民間金融機関の審査基準、つまり融資はどのような内容を重視して決定されているかです。

今回は国土交通省から公開されている「民間住宅ローンの実態に関する調査結果報告書」についてのアンケート結果から、住宅ローン審査において民間金融機関が重視している条件について考えてみたいと思います。

調査対象の範囲は?

調査は毎年おこなわれそのアンケート結果も公表されています。

対象とされるのは民間金融機関で、都市銀行を始めとして地方・第二地銀のほか信用金庫・労働金庫・生保・モーゲージバンクなど住宅ローンを扱う民間金融機関にアンケートを発送し、回収率が96.6%になっていることから民間金融機関の融資動向を見るのには充分に活法出来る資料です。

質問は住宅ローンの金利タイプ傾向や商品などについてですが、私たち不動産業者がとくに興味深いのは融資審査等に関しての回答です。

これを見れば民間金融機関が住宅ローンの審査をする際、どのような項目を重視しているのかが理解出来ますから、融資の申込み実務において参考になるでしょう。

回答結果はどうなった?

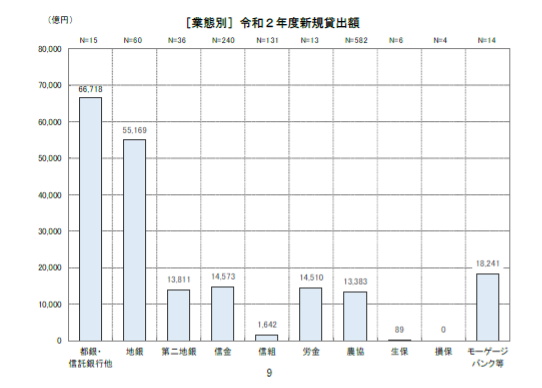

新規貸出額を業態別で見ると例年、都銀・地銀が圧倒的なシェアを維持しています。

ですが近年、優遇金利の充実度や利便性、インターネットの普及に伴い伸びているのがモーゲージバンクです。

新規貸出額においては労金・第二地銀・信金などを抜いて3位につけています。

また国土交通省による「住宅市場動向調査」の取引実績と比例して、新規貸出額の大半が新築である点も予想どおりの結果です。

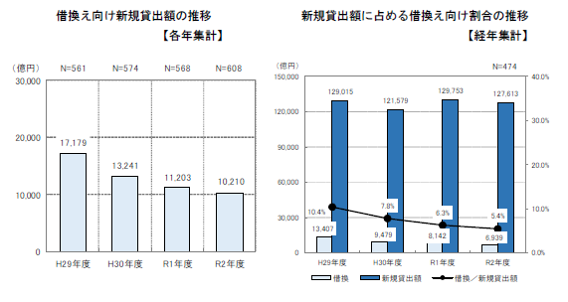

低金利が長引く影響からでしょうか、借換え向けの新規貸出額は毎年、減少を続けています。

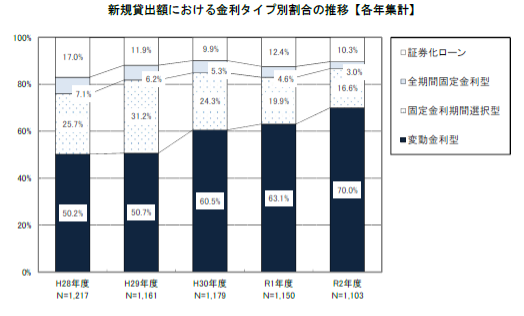

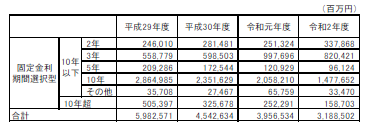

金利タイプについては変動金利型を選ぶ傾向が高まりをみせ、今回の公開データでは70%にまで達しています。

全期間固定金利はH28年度の7.1%から減少を続け、最新の回答では3.0%まで減少しました。

3年・5年・10年などの期間固定型も25.7%から16.6%まで減少しています。

新規申込みの変動金利は多く民間金融機関が0.5%を切っており、中には0.3%台の金利も存在していることから変動一人勝ちといったところでしょう。

実際に顧客の融資相談に応じる場合、金利上昇が確実であるといえない市場においては変動金利を薦めやすいという背景はあるのですが、私たち不動産のプロが念頭におかなければならないのは金利上昇リスクです。

ご存じのように変動金利は市場金利の変動に関わらず借入開始から5年間は返済額が固定されますが、実際には固定された支払金額の元金と利息は変動の影響を受けています。

日本における金利上昇は当面、据え置かれるだろうというのがシンクタンク等の予想ですが、2022年3月16日にアメリカ連邦準備制度理事会がインフレ抑制に向けフェデラルファンド金利を0.25%引き上げました。

アメリカはそれ以降も景気への影響を見ながら段階的な引き上げるとしています。

現在までのところ日銀は、「金融政策の継続」を決定していますが、それにより円安傾向が一段と高まりをみせ海外資産に資金を流入させていた上場会社の決算に影響を与えています。

このような影響が日本の長期・短期金利にどのような影響を与え、金利が変動するのか予断を許さない現状から、住宅ローン金利についても本当に変動金利が有利であるのか微妙なところです。

あくまでも住宅ローンの金利選択は顧客の自己責任ですが、私たちは不動産のプロです。

憶測ではない情報や、各金利型の特徴・想定されるリスクを説明してから判断を促すようにしたいものです。

融資審査のポイントは

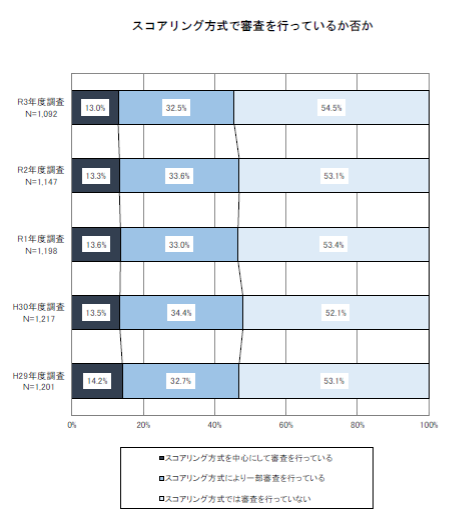

近年の住宅ローン審査で特徴的になってきたのがスコアリング方式の減少です。

ご存じのようにスコアリング方式とは、申込者のデータにより審査項目(年収・返済負担率)毎に点数を付け、その合計点により融資実行を判断する機械的な方式のことです。

住宅ローン全体の貸付額が減少している状況では、機械的に合否判定するスコアリング方式では他行に後れをとるからでしょうか、審査の基本(中心)もしくは一部でスコアリング方式採用している民間金融機関の比率が、年々微減しています。

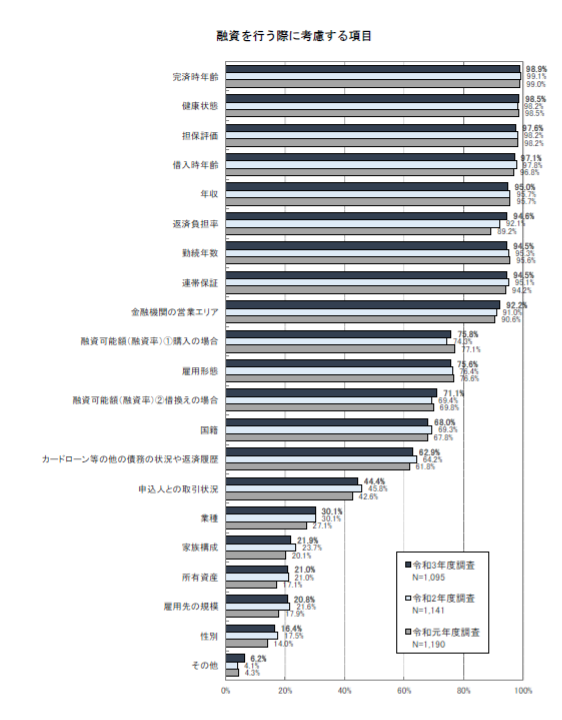

それでは審査においてどのような項目を重視しているのかを調査した結果が下記のグラフです。

「完済時年齢」「健康状態」「担保評価」「借入時年齢」「年収」「勤務年数」「連帯保証」の7項目については、9割以上の金融機関が審査項目としていますが、勤務先の業種・家族構成・所有資産などについては20~30%の範囲に留まり、性別にいたっては16.4%まで減少しています。

また前項で住宅ローンは70%が変動金利型であると解説しましたが、次いで多い固定金利選択型については10年固定の利用率が高く、次いで3年が選択されています。

住宅ローン斡旋で大切なこと

某不動産サイトの調査によると、住宅ローンを借入している方の約60%が、住宅ローンの申込みで失敗したと回答しており、理由としては「融資先・金利」について、もっと検討をしておけば良かったと回答しています。

言い換えれば「不動産営業マンの言いなりではなく、自分で調べ申込先を検討しておけば良かった」と解釈できます。

最近では住宅ローンに特化した専門スタッフを束ねる申込み代行業者が業績を伸ばしており、不動産営業マンは顧客紹介シートを送付するだけです。

それ以降はヒアリングから申込金融機関の選定や実際の申込み代行、融資実行の段取りなど登記(依頼すれば登記段取りも行ってくれるようですが)を除く住宅ローンの一切を代行してくれます。

もちろん有償です。

概ね¥100,000円程度の利用料が必要となりますが、これは顧客負担となりますから融資事務手数料名目で同額を徴収するか、顧客に直接支払いを依頼すれば私たちが費用負担することはありません。

全国の金融機関に対応しており、融資に関する知識の豊富な専門スタッフが応対してくれるのですから、「丸投げ」と言われようが、自身の融資関連知識に自信がない場合にはそのような会社を利用したほうが顧客のためになるのかも知れません。

「そのような費用を顧客に負担させるのは主義に反する」と考えるのであれば、自ら学び、住宅ローンに関して一家言を持つまでの実力をつけるしかないでしょう。

筆者も含めてですが、様々な金融機関の商品タイプや審査基準、金利などを完全に把握している不動産業者はまずいません。

実際に融資を申し込み返済するのは顧客ですから真剣度が違います。場合によっては不動産営業よりも知識に長けている場合が往々にあります。

長期間の返済ですから、僅かな条件や金利の違いが総支払額に影響を与えます。

顧客のためを考えれば、利用を検討したほうが良いのかも知れません。

まとめ

筆者自身、不動産業界に31年も従事していることから様々なタイプの住宅ローンを扱ってきましたが、それでも全ての金融機関の住宅ローンについて熟知しているとは言えません。

住宅ローンには一定の共通項が存在していることから、調べれば大概の金融機関の商品特性を短時間に把握し、さも知っていたとばかりに説明する程度の「芸」はこなせますが、所詮、その程度です。

知っていると胸を張れるほどのものではありません。

会社の規模により融資業務は他部門に引き継がれ、営業マンは蚊帳の外なんてところもありますが、不動産業者のほとんどが中小規模であることから実際には営業マンが融資の取扱をしているところがほとんどでしょう。

営業マンの本音としては融資承認が得られればどこの金融機関でも良い訳ですから、電話一本で書類回収にきてくれるフットワークの軽い地銀などの融資担当者がいれば、返済負担率や審査基準に合致しているのであれば全てまかせてしまいたくなるのが人情です。

実際、会社の提携先や前記のような金融機関を積極的に推奨することがほとんどでしょう。

ですが、実際に融資を支払うのは顧客です。

当然に少しでも金利の安い方がよいですし、団体信用生命保険などについても条件の良いところに申込みをしたいのが本音です、ですがそこまでの知識を持っている方は全体的に見れば多くありません。

末永く顧客と付き合いたいと思うのであれば、融資に関しても学びを深めていくことが大切でしょう。

あわせて読みたい