【融資不承認の責任は誰にある?】理解しておきたい真摯な努力義務とローン特約について

同業他社がレインズに登録している物件を紹介し、顧客が購入したいと意思表示を示した場合には速やかに買付を差し入れるのは不動産業界の常識ですが、その際に元付け業者が確認してくるのは申込人が融資を受けられるかどうかについてです。

元付け業者としては申込が入れば媒介依頼者に報告する責任がありますし、何もよりも契約に向け物件を商談中として、販売活動を一定期間止める訳ですから、融資利用に問題がないかを確認するのは当然でしょう。

業者によっては他の物件で事前承認を得たことがあるなど、少なくても個人信用情報や所得に問題がなく、借りられる可能性高い方以外、買付を受け付けない業者もあるほどです。

もっとも筆者の思い込みかも知れませんが、買付自体には何ら法的拘束力はなく、従来業者間の紳士協定に基づく書類ではありますが、最近の傾向としては買付自体が随分と軽くなって印象を受けます。

中には具体的に紹介する顧客もいないのに、レインズに登録した途端に買付を入れてくる業者もあるほどですから、簡単には信用できないこともあるでしょう。

そのような現状から、担当顧客がどの程度まで融資を受けられるかについては早い段階で知っておくことが大切です。

そのために必要なのが所得や勤務先属性や勤続年数、預貯金の額などの基本情報ですが、ヒアリングしてそのような情報をうまく引き出せていれば延滞履歴など個人情報に問題がなければ「返済負担率からこの程度は借り入れできるだろう」と推測することはできます。

ですがやっかいなのは、媒介業者の関与を認めない当事者による直接申し込みです。

私たち不動産業者が関与していない融資については、申込み内容や金融機関とのやりとりなどを正確に把握することが困難であり、金利上乗せで承認が得られていても「申込希望の金利とは条件が違う」ことを理由としてローン特約を行使できるなど、互いの信頼関係が損なわれる結果になることが予測されます。

今回は融資承認に向けての真摯な努力義務は私たち不動産業者にあるのか、それとも融資を申し込んでいる当事者にあるのか、また業者を関与させない自己申し込みにおいてローン特約を行使することが認められるのかについて、判例も交え考えてみましょう。

ローン特約の行使は、当事者になんのメリットもない

説明するまでもありませんが融資不承認によりローン特約を行使されれば無条件の白紙解約です。

これもまた当たり前ですが、報酬はおろか諸経費すら回収できず赤字になります。

消費者保護の観点から必要な特約であるとは理解していても、避けたいのがローン特約による解約です。

冒頭であげたようにローン不承認を事前に回避するため有効なのが詳細なヒアリングですが「配偶者に隠している借金がある」なんて話は珍しくもなく、それがノンバンクであれば勤務属性や返済負担率に問題がなくても融資が否決されます。

不承認の理由を金融機関に問い合わせても「個人情報ですからお話できません」と言われるのがオチでしょう。

そのような場合には配偶者それぞれに「融資の審査が難航しているようなのですが、相談ができない借り入れがあるなど、何か心当たりはありませんか?」と、聞いてみるかしかありません。

原因が明確になれば隠れた借金を完済し、再度、申し込みを行うなどの方法が考えられるからです。

またヒアリングの段階で「過去に延滞履歴の心当たりがある」という場合には、CIC(日本信用情報機構)やJICC(日本信用情報機構)などにたいし本人から情報開示請求をしてもらい、その結果から融資が承認される可能性を検討することもできるでしょう。

もっともそのような突っ込んだ話は、ヒアリングの段階で告知された場合を除き、不承認という事実が突きつけられた後、明るみに出ることが多いものです。

先手を打つ手段として自社の取り扱い物件などを購入予定として事前融資を申込み、どの程度、借り入れできるか試してみるなんて方法もありますが、申込銀行に余計な手間をかけさせますし、承認後に取り下げを頻発させれば「あの会社はなにやら怪しい」と勘ぐられる可能性もあります。

また「購入物件も決まっていないのになんで事前融資の申込をしなければならない!」と不信感を持たれる結果になりかねませんからオススメできる方法ではありません。

もっとも共同媒介の相手方によって、他の物件などで融資承認実績があるのかを問われることもありますから、早い段階で融資が受けられるかどうかを確認したいのが私たちの本音です。

もっとも別の物件で過去に承認が得られているかといって、新たな申込ですんなり融資が承認されるかどうかは別の問題です。担保掛目が低いことから減額回答されることもありますから、承認が得られるまでは安心できません。

融資の承認が得られないのは不可抗力であるとの考えにより設けるのがローン特約ですが、顧客が頑なに融資先は自分で決定し、申込も含め自分で一切を行うといった場合に融資が否決されると、ローン特約による解除をすんなりと認めることはできません。

買い主は真摯な努力を尽くしたとして解約を認めた判例

東京地裁で平成9年9月に、媒介業者の関与しない直接申込による融資不承認にたいし「真摯な努力をしたとはいえない」として売主(業者)がローン特約を認めず、手付金の返還を拒んだことによる手付金返還訴訟を参考に考えてみましょう。

買主は媒介業者からの紹介で、不動産業者が売主である土地を購入し手付金を支払いました。

買主は資金調達について、自ら希望する銀行に融資を申し込みましたが否決され、融資特約の延長を売主業者に申し出て特約延長の合意書を締結(媒介業者は合意書の締結に関与していない)し、新たに2銀行にたいし融資を申込ましたが、返済負担率と完済時年齢の問題から、その両行から融資承認が得られませんでした。

そこで買主は特約により売買契約の解除と手付金の返還を求めましたが、売主業者は媒介業者を融資申し込みに介入させていない事実、そして自己による直接申込では真摯な努力をしたとの確認を取ることができないとして特約は無効である、よって手付金の返還に応じないとしたことから買主が訴訟を提起しました。

判決では「買主は積極的に融資申込を行ったが、融資基準に満たないため融資が否決されたのであり真摯な努力を尽くしている。また媒介業者を介入させていないという点については、融資申込み手続きを媒介業者が代行、または共同しておこなう旨の合意は成立しておらず、当該合意をしていない限り、買主が自ら融資機関と交渉したとしても何ら非難されるべき点はない」として、買主の主張を認め、売主業者に手付金の返還を命じました。

この判例から、私たち媒介業者が融資申込の手続き代行、もしくは共同して融資を申し込む場合には双方合意が必要とされ、成立要件を満たすため何からの書面を準備しておいた方が良いこと、また顧客が直接融資を申し込むと関与を認めない場合には「真摯な努力を証明できるよう履歴を残しておいてくださいね」と説明し、以降は一切関与する必要もないことが分かります。

もっともローン特約の行使を共同媒介先に連絡するのは私たちですから、自己による直接申込を主張する顧客にたいしても、万が一の場合にローン特約を行使するため必要であるとして、取り下げを前提として保全のための融資申し込みを行った方が良いでしょう。

トラブル防止のためローン特約の法的な考え方を理解する

前項で解説した判例以外に、融資限度額を大幅に超えた金額の申込について、保証人をつける努力をしていないことが真摯な努力義務を尽くしていないことにあたる(平成9年9月西宮簡易裁判所判決)としたものもありますが、このことからローン特約の権利行使するためには、融資を受けるためどれだけ真摯な努力をおこなったかが判断基準となることが分かります。

つまり打てる手は全て打つということです。

真摯な努力義務は融資申込の当事者にあるのか、それとも媒介業者にあるのかも争点となりますが、判例によれば、業者に努力義務があるとされるためには、申込当事者と業者の間に代理もしくは共同で融資手続きをおこなう合意が存在している必要があります。

ですが実際には融資に関する知識格差から、暗黙で業者が代行していることが多いでしょう。

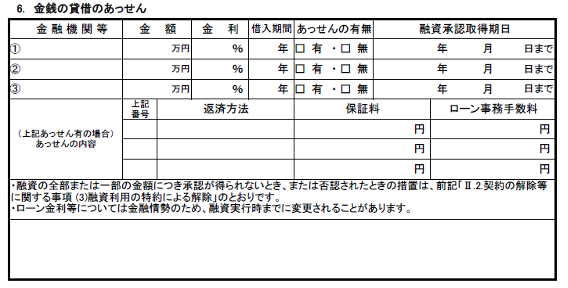

原則論としてローン特約が有効に認められるためには、融資の承認が得られなかったという事実にくわえ、承認を得るために真摯な努力義務が尽くされていることが必要とされますからその努力がなされたことを証明するため、融資の申込予定先や借り入れの期間、申込金額などについてあらかじめ売買契約書や重要事項説明書の「金銭の貸借の斡旋(あっせん)」に、詳細に記載しておく必要があるでしょう。

斡旋(あっせん)の有無とは、媒介業者などが当事者に提携ローンなどをあっせんし、申込に関与する場合とされていますから、該当する場合にはチェックを入れ、当事者が直接、融資申込を行う場合や金融機関の紹介に留まる場合には「無」となります。

あっせんをしない場合には、融資申し込み内容について「詳細な内容の記載を求めるものではない」とされ「金銭の貸借のあっせん」欄に記載は不要とされる説が一般的ですが、当事者による直接申込の場合など融資がどの銀行に金利何%で幾ら申し込まれるのかを予定しておくことで、不承認の際に余計な紛争をまねかずローン特約を行使できるでしょうから、記載しておくことをオススメします。

真摯な努力義務が行われているという前提があれば、あっせんの有無によらずローン特約は有効とされるからです。

まとめ

融資が借りられず無条件の白紙解約となれば、媒介報酬も得られずタダ働きとなりますから、否決後の作業は敗戦処理であり、しかも無償(諸経費などの分だけ赤字と言えるかもしれません)です。

そのような作業に気分が乗らないのは事実ですが、契約当事者が存在するのですから、余計なトラブルが発生しないよう速やかに契約解除に向けて努力する必要があります。

延滞履歴などがある場合には問題外ですが、そうではない場合、たとえば返済負担率や勤務先属性の判断基準などについては金融機関により様々ですから、各金融機関の貸出傾向などの情報を常に刷新し、承認される可能性の高い申込先を提案するのも不動産営業マンのテクニックです。

楽だからといって提携先や、担当窓口の人当たりなどで申込先を選んでいては、他行であれば承認されるのに、不承認なんてことになりかねません。

そのために様々な金融機関の、金利だけではなく団体信用生命保険の充実度や審査傾向、ATMの設置場所などまで含めた情報を得ている必要があるでしょう。

オンライン住宅ローン比較サービス「モゲチェック」を運営する株式会社MFSが2021年に行った調査によれば「2.5人に1人の割合で住宅ローン選びについて後悔している」と回答されています。

驚くべきは、そのうち約6割が不動産会社からの紹介先金融機関を選んだことで後悔しているのです。

通常の申込では融資承認が得られないであろう属性である顧客にたいしては、なぜ紹介する金融機関であれば承認が得られる可能性が高いかを説明するのはもちろん、単純に知識不足で承認を得る自信がないのであれば、住宅ローン業務代行サービスの「いえーるダンドリ」などの利用を薦めるのが得策かもしれません。

- いえーる ダンドリの資料をダウンロードする(無料)

あわせて読みたい