【LGBTカップルの住宅ローン取り扱い金融機関が拡大中】不動産業者なら覚えておきたい取り扱い金融機関と申込に必要な書類について

LGBTという言葉自体についての説明はもはや不要でしょう。

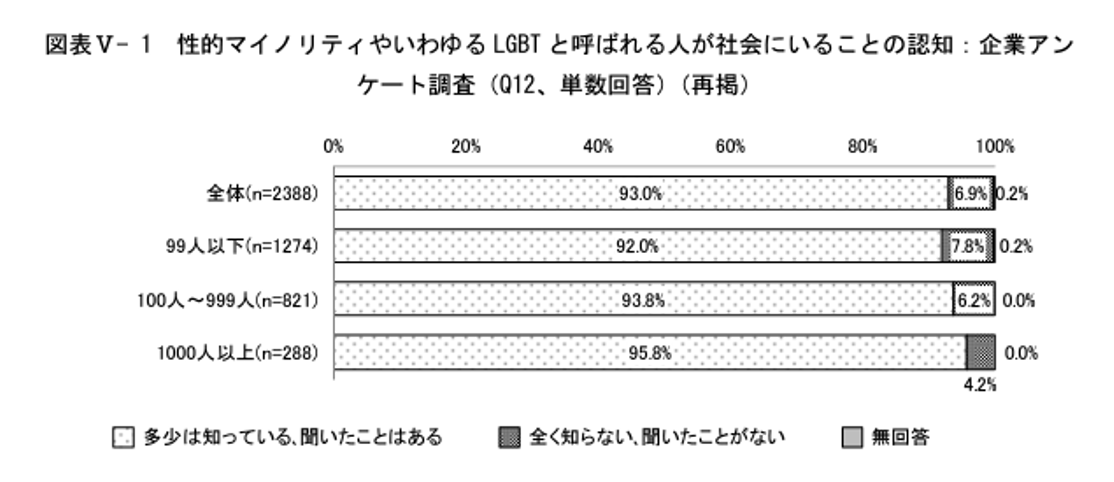

映画やテレビドラマ、小説などの題材として取り上げられることも多くなったことも理由でしょうが、いわれのない偏見や差別にさらされながらもその権利を主張する方々が度々マスコミなどで取り上げられることにより認知度が高まり、厚生省が2020年にMUFG(三菱UFJリサーチ&コンサルティング)に委託して行ったアンケート調査によれば、93%の企業がLGBTに関し「多少は知っている、聞いたことはある」と回答しています。

もっとも、これは企業に対しての調査結果ですから、それが個人レベルでの認知度であるとまでは断言できません。

ですが、言葉だけであればかなり認知度は上がっていると言えるでしょう。

ですが認知度の増加と、LGBTにたいしての理解や受容、肯定や否定などの感情論は別物です。

それらの感覚は年代や個人の感性によって左右されます。一般的には比較的若い世代の方が偏見を持つ度合いが少なく、受容する傾向が高いとは言われています。ですが各種研究機関の報告書などを読む必ずしもそうとは限らないとの結果が見受けられます。

ちなみに、筆者個人は一切の偏見を持っていません。

それどころかLGBTの友人や知人も多く、若い時分から平然と受け入れてきました。

筆者自身は性的マイノリティーではありませんが、たまたまそうであっただけと認識しています。ですからLGBTの方々に対し偏見を持つ必要もありません。

多少、話が脱線しているといった印象を持たれるかもしれませんが、不動産会社のミカタコラムは不動産業者の皆様に、現代の情勢などを踏まえ学んでいただくことを主眼としています。

ですから、これ以上LGBTに関しての私見を開陳するのは控えますが、皆様のところにLGBTパートナーが来社し、部屋を借りたい、もしくは住宅を購入したいと相談に訪れる可能性はあるでしょう。

LGBTパートナーがともに生活する住宅を購入したいと考えるのはごく普通のことで、返済負担率などの関係から単独で融資承認を得るのが難しい場合、合算できれば目標の金額を借りることができます。

LGBTを受容するがどうかは個人の考えもあるでしょうし筆者個人の考え方を強制するつもりもありません。ですが不動産業者としての業務内容や社会的責任を鑑みても、購入相談があったときなどにおいて通常とは異なる融資申し込み基準や書類などについての知識を有しておく必要はあると言えるでしょう。

今回はLGBTパートナー向け融資を取り扱っている金融機関や、手続方法などについて解説していきます。

同性パートナーシップ証明はご存知ですか?

冒頭でLGBTに対しての説明は不要としましたが、念のため基本的な知識だけ簡単に解説しておきます。

少なくてもLGBTパートナーを接客する場合には、基本的な知識を有しておく必要はあるからです。

言うまでもなくLGBTとはレズビアン・ゲイ・バイセクシャル・トランスジェンダーを表すセクシャルマイノリティの総称です。

このLGBTに関し、古くからの偏見や弾圧などの歴史については様々な研究が行われていますが、それらの歴史的背景もあり認知度が広がったという背景もあります。ですが、レズビアンやゲイほどにバイセクシャルやトランスジェンダーについての認知度は高くありません。

バイセクシャルとは恋愛や性愛の感情が男女どちらにも向くかたであり、トランスジェンダーとは出生時に割り当てられた戸籍上の性別と、自身で認識する性(ジェンダーアイデンテイテイ)が一致していない方のことです。

LGBTと一言で言っても、違いがあることについては理解しておきましょう。

諸外国に遅れながらも認知度が広がる日本ではありますが、先進国G7の中でLGBTパートナーシップを法的に認めていない国は日本だけです。

ですから男女間であれば法的に保護される「内縁の妻」と言う考え方が認められていません。

この内縁の妻とは、一定の要件を満たすことにより法律上で婚姻に準じる関係(準婚関係)として保護されますから、社会保険(健康保険・国民年金・厚生年金)や公的扶助に関しては法律上の配偶者として取り扱われますが、たとえ長期間LGBTパートナーとして金銭的・精神的に生活をしていても、現行法で保護されることはありません。

これにたいし3月17日の札幌地裁では同性婚が認められないことは憲法14条における「法の下の平等」に照らし違法だとする画期的な判決が出され話題になりましたが、同性婚を適法に認めるようになるまでは年月が必要なようです。

その代わりといっては何ですが、先進的な活動を標榜する自治体が同性パートナーシップ宣誓制度により「同性パートナーシップ証明」を発行する動きが広がり、2021年10月時点で確認された制度に対応している自治体の数は130と報告されています。

もっとも日本の自治体数は、北方領土の6村まで含めれば1,724市町村あるとされていますから、全体の約13.3%にしか過ぎないことは覚えておきたいところです。

ちなみにパートナーシップ宣誓制度とは、各自治体が同性同士のパートナーが婚姻に相当する関係であると認め証明書を発行する制度です。

証明書の発効要件は各自治体によりことなりますが、公的に発行された「同性パートナーシップ証明」があったとしても、それにより代理権や相続権などの法的効果が得られる訳ではありません。

あくまでも発行した自治体の中でのみ通用するといった側面もあるからです。

そのため「同性パートナーシップ証明」の申請と併せて婚姻に伴う合意契約や任意後見契約の締結は必須だと言えるでしょう。

言い換えれば法的な側面だけで言えば、公正証書さえあれば同性パートナーシップ証明がなくても問題はないと言えるでしょう。

もっとも渋谷区など一部の自治体では同性パートナーシップ証明の発行条件として任意後見契約を義務としているところもありますから、証明書だけでは目的を達することができないという点について覚えておく必要があるでしょう。

これらの知識は、一見、不動産と関係ないような印象を受けますが、次項で解説する住宅ローンの申込書類として同性パートナーシップ証明が必要とされますし、いずれは訪れる相続問題などを回避するため、任意後見契約などは必須とされます。

取り扱い金融機関は全国で広がっている

銀行を始めとする全国の金融機関で、LGBTに対応する住宅ローン商品の提供が広がっています。

代表的なところではメガバンクである三井住友銀行やみずほ銀行を始めとして、北は北海道の北洋銀行や、南は琉球銀行などの地銀も追随し、さらに住信SBIなどのネット銀行も取り扱いをしています。さらに全期間固定金利形住宅ローンの代表格でもある【フラット35】でも、2023年1月から取り扱いを開始しています。

これら取り扱い金融機関の増加により、およそ皆様の活動しているエリアにおいてLGBT住宅に対応する住宅ローンの申込先を探すことが容易になったと言えるでしょう。

そこで覚えておきたいのが、LGBTパートナーならではの必要書類についてです。

前項で解説したように自治体が発行する「同性パートナーシップ証明」は、公的な証明に準じるものではありますが、それにより法的効果が得られるものではありません。

そこで楽天銀行など数行を除いては「合意契約」および「任意後見契約」に係る公正証書の正本または謄本の提出、もしくは任意後見契約に係る登記事項証明の提出を条件としています。

取り扱う金融機関によって求められる書類もことなりますので、予め必要書類や金利など諸条件を調査してから顧客に提案するようにしたいものです。

この場合、合意契約は「婚姻に伴う合意」を証明するもので、「任意後見契約」は後見制度に基づく公正証書になります。

証書の目的と法的な効力はことなりますので、基本的には両方が必要だと覚えておきましょう。

気になるのは公正証書の作成に要する費用ですが、登記をおこなうかどうかにより多少ことなりますが、基本的な内訳としては以下のようになります。

●公証役場の手数料

1契約に付き¥11,000円(証書枚数が4枚を超える場合には1枚ごと¥250円追加)

※婚姻に伴う合意と、任意後見契約は別契約となりますので、1つの公正証書に両方の内容を盛り込むことはできません。

●法務局に納める印紙代

¥2,600円

●法務局への登記委託料

¥1,400円

●書留郵便料

¥540円前後

●正本謄本の作成料

1枚250円×枚数

上記にあげた費用は公証人役場などで必要とされる費用ですが、ご存じのようにいきなり公証人役場に出向いたからと言って証書を作成してくれる訳ではありません。

直接、公証人と相談を希望する場合には電話やメールで管轄の公証人役場に予約する必要がありますし、また行政書士などの士業に書類作成を依頼する場合にはその費用が必要となります。

管轄する公証人役場により、申込受付から出来上がるまでの時間はことなります。

ですからLGBTパートナーから物件購入の相談があった場合には、同性パートナーシップ証明の有無や合意契約、任意後見契約の公正証書は済んでいるかを確認し、まだであれば先行して公証人役場に予約して手続きを行うよう助言したいものです。

そうでなければ不動産の売買契約を行ってしまってから慌てて「合意契約」や「任意後見契約」の公正証書を準備しているようでは、ローン特約の期間を超えてしまう可能性が高まるでしょう。

融資申込先の検討と併せ事前に準備しておく必要がありますので注意しましょう。

まとめ

LGBTパートナー向け融資を取り扱っている金融機関や、手続方法について解説しました。

まだ取り扱いが開始されたばかりですので詳細には解説しなかった【フラット35】のLGBTパートナー向け融資ですが、多くの金融機関が「連帯保証」であることにたいし、収入合算での「連帯債務」としています。

ご存じのように連帯保証の場合には、団体信用生命保険への加入が認められていないことが多いのですが、連帯債務の場合には加入が認められます。

借入金にたいし、それぞれが全額の債務を負担するという連帯債務の性質上、それぞれの出資割合に応じ持ち分を定めて共有名義にしますが、パートナーそれぞれの収入により調整できますから大切なポイントの一つでしょう。

金融機関を選択する場合には、このような債務の違いにも注意して、LGBTパートナーの意向に合致する金融機関を紹介したいものです。

あわせて読みたい