【不動産業者なら覚えておきたい】相続物件を手掛ける場合のポイント

最近ブームとなっている相続の生前対策ですが、中でも「任意後見制度」を活用した方法は司法書士や税理士・行政書士などが中心となり様々なセミナーや相談会などを開催するほか、書籍やインターネットでも数多くの情報を発信しています。

有価証券とは違い換金までに相応の時間が必要な不動産は、売却しなければ正確に按分することはできません。

相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内とされていますから、取りあえず法定遺留分で共有相続してしまう。

そうなれば売却推進派は少しでも早くしかも高く売りたいという意向が強く、「思い出の詰まった実家だから、できれば売りたくない」という保守派と対立することになります。

さらに売却価格はもちろんのこと管理を誰が行うのかも含め争いになり、結果的に「塩漬け不動産」になってしまう可能性が高まります。

考えなしに共有相続した不動産が「争続(あらそいぞく)」の温床になり、ひいては管理不全地や空き家を増加させることになるのですから生前対策は大切です。

不動産業者は相続問題に直接関与しないとはいえ、取得原因を「相続」とする不動産売却には当然のことながら関わります。

基本的に相続問題で「報酬」を得て適法に関与できるのは、原則として弁護士を筆頭に司法書士・行政書士・税理士など独占業務とする各士業のみです。

もっとも顧客から望まれた場合には業務委託契約を締結し、不動産コンサルタントとして助言し報酬を得ることは可能ですが、これは委任(民法643条)もしくは準委任(民法656条)に基づく契約で宅地建物取引業法の範疇ではありませんが、その場合にも独占業務を代理できるものではありません。

それに不動産業者に相続に関しての相談が寄せられるのは、相続事由が発生してからの方が圧倒的に多いのです。

相続問題においては相続関連法の概要やポイントを正確に理解し、複雑になりがちな法定遺留分などに関し意見を述べ、必要に応じ専業士業を紹介し問題の解決を図ることになります。

筆者も不動産相続相談に応じる機会も多いのですが、世間一般で言われるように「財産の少ない方が揉める」のは真実だと実感しています。

親族に混じって話を聞いていると、「住宅を建築する際に援助してもらっている」や「日頃まったく面倒を見ていなかったのに、取り分ばかり主張して」など、過去の「お金」の話や介護に関する負担などにより自らの相続分は多くて当然だという主張です。

そもそもですが、相続財産を完全に分割するのは不可能です。とくに不動産は売却しなければ按分できるものではありません。相続財産が不動産に偏っている場合はとくに相続トラブルが生じやすいのはそのためです。

今回はそのような観点から、相続相談に応じる場合に最低限理解しておきたいポイントについて解説します。

相続相談に応じるため必要な知識とは

私たちは不動産業者ですから、広範囲な相続問題の中で関わりを持つのは不動産活用や売却に関してのみです。

相続時にもめないよう、あらかじめ自己の所有する不動産を処分(売却)していくのも生前対策ではありますが、私たちからすれば単なる「売り」依頼に過ぎません。

冒頭で解説したように私たちが関与するのは事後、つまり被相続人の死亡後、相続人から相談されるケースの方が圧倒的に多いのです。

そのような相談に不動産知識だけで応じられるのかと言えば、そんなことはありません。

少なくても下記に記載した基本知識は必須です。

●遺産分割協議や特別代理人の専任など

●相続にもとづく登記関連

●相続税法

●各種行政手続きの方法

もっとも上から順に弁護士・司法書士・税理士・行政書士の専従業務(正確には弁護士のみすべての専従業務を扱えますが、そこまで広範囲な業務を手掛けている弁護士はまずいません。それでは機会費用が得られませんから)ですから、私たちが具体的な手続きなどを代理することはできません。

ですが不動産の売却・活用を提案するためには、も基本的な知識がなければ満足に相談にも応じられないでしょう。

何を質問されても「それは……」と言葉を濁すようでは信頼が得られるはずもないからです。

分割協議に期限はないが……

説明すると驚かれるのですが、もともと遺産分割協議に期限は存在しません。

10年や20年まとまらなくても別段、問題はないのです。

ですが相続税の申告など、その他の期限や時効が存在します。そこでとりあえず間に合せの手続きをするケースが多いのです。

つまり相続税申告するため持ち分については被相続人が死亡したことを知った日の翌日から10か月以内に行われますが、所有権移転については現行法で義務とされていませんから実際に売却するまで移転されないことが多いものです。

もっとも2024年4月1日からは相続または遺贈により所有権を取得した相続人は、「自己のために相続開始があったことを知り、かつ不動産の所有権を取得したことを知った日から3年以内」に登記申請が義務とされたのはご存じのとおりです。

ですが不動産の場合、売却しなければ手にできるのは所有権という「権利」のみです。

賃貸として運用しているなど法定果実が得られる場合を除き(相続原因が発生した以降に得られた果実は、共同相続人が個別に取得することができ、遺産分割の影響を受けないとされています)所有権のみでは「1円」も手にすることはできません。

売却しなければ按分できない

市場流通額を勘案し持ち分を按分しても、不動産価格は流動的ですから他の相続財産の比率も踏まえ正しく按分されたと言えるものではありません。

相続人によっては管理が手間だからという理由で相続したくない人もいるでしょう。

広大な土地などを相続して、共有持分者全員で分筆し所有しようとしても接道義務や方位などの問題もあり割り切れるものでもありません。

ですが被相続人の死亡から10ヶ月までに遺産分割協議を完了し申告しなければなりませんから、とりあえず法定相続人の人数で共有相続するのですが、結局はこれが「争続開始」の起点になるのです。

現在、分割協議が整っていない場合には、取りあえずの相続税申告として登記を行わず相続税法第19条の2第3項、租税特別措置法第69条の4第7項、第69条の5第7項又は所得税法等の一部を改正する法律(平成21年法律第13号)により、改正前の租税特別措置法第69条5第9項を根拠として「3年以内分割協議申込書」を添付し相続税の申告提出期限に間に合わせているのが現状です。

ですがこの方法も登記義務化により利用できなくなります。

相続・遺贈など理由によらず、所有権移転登記が義務化されるのですから「争族増加」が危惧されています。

もっともこれを回避する方法は至って単純です。

売却して現金にしてしまえば良い。そうすれば「1円」単位まで按分することができるからです。

この場合、値段のつけられる物件であれば良いのですが、そうではない場合。

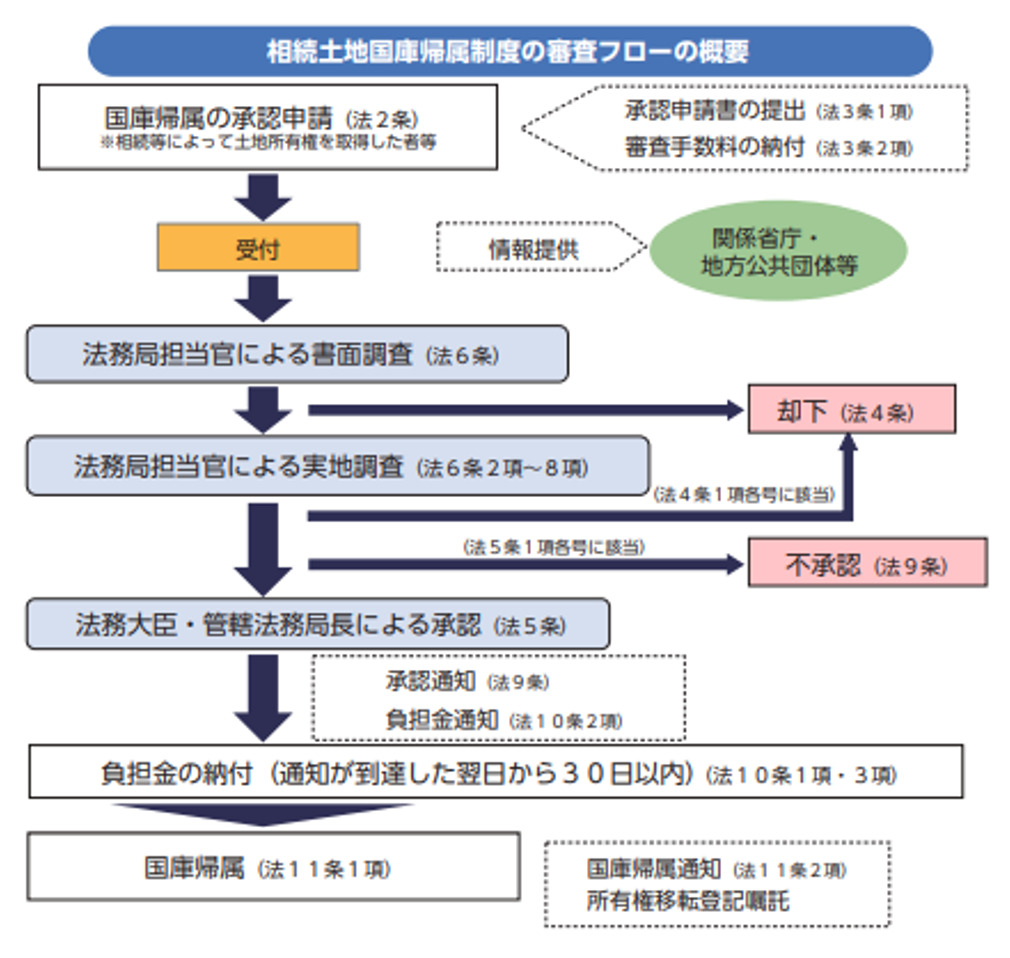

どう考えても需要のない「山」や「原野」などが残された場合で相続人の誰もが欲しがらないケースですが、この場合、令和5年4月27日から開始される「相続土地国庫帰属制度」を利用する方法も考えられますが、地積測量図が必要とされますし、土地上に建物がある場合には解体しければ申請要件を満たしません。

また一定の勾配や高さのある崖に接するなど、管理に過分な費用や労力が必要な土地については「不承認」とされる可能性も高く、審査の結果、国が引き取るとされた場合も基準として一筆20万円の負担金(土地種目や面積により変動する可能性があります)が必要であるなど、諸条件次第ではハードルの高いものになります。

その場合には今後、訪れる登記義務化や所有者に課せられる管理責任などの弊害を説明し、「捨て値」でレインズに登録して一定期間様子をみて、引き合いがないようであれば「0円物件サイト」による無償譲渡なども検討しましょう。

もっともこの場合は媒介報酬としては請求ができませんから、別途コンサルティング契約を締結して報酬を得ることになります。

相続人が多いほどトラブルの可能性が高まる

相続トラブルの発生可能率は相続人数に比例して高まります。

このことについては特段、説明の必要もないかと思います。

不動産の場合、取りあえず共同して不動産を相続した場合には、売却はもちろん収益物件として活用するにおいても相続人全員の「承諾」が必要になります。

更に相続人が死亡して被相続人となった場合には、共同持ち分がさらに按分され、結果、権利関係が複雑になり世で言う「塩漬けの土地」となります。

原則として民法で認められている単独で行える共有者の行為は「保存行為」のみだからです。

ご存じのように売却などの「変更行為」は全員の承諾を要しますが「管理行為」も共同所有者の過半数同意が必要です。

こうなると私たち不動産業者であっても意見調整には多大な労力が必要となりますし、必ず意見調整が出来るというわけでもありません。

提案はシンプルに

相続トラブルを回避する手段として「家族信託」は有効ですが、あくまでも生前に講じている必要があり、対策を何もせず相続が発生してしまった場合にはどうしようもありません。

あくまでも相続が発生してしまっているという状態で私たち不動産業者が助言するのは下記2つに集約するのが良いでしょう。

●活用する予定がないのであれば「早期に売却」を勧める。

●不動産の相続は単独名義で行う(無論、他の相続人にたいし不公平が生じないよう、それ以外の相続財産をやりくりする必要があります)

いきついた結論はこれだけなのですが、どのように説明し納得してもらうかが重要です。

冒頭で財産の少ない方が揉める場合が多いと解説しましたが、とある調査によれば「相続裁判事例の3割は1000万円以下の争い」であるとのことでした。

生前贈与についても、死亡前10年間については「特別受益」となることから死亡後の財産分与においてひと悶着する原因となる場合も多いでしょう。

また遺言書があっても安心はできません。

遺言書には公正証書・自筆証書遺言などの方法があり、そこに記載された内容は故人の遺志として尊重されるべきなのですが、もともと揉める要素をはらんでいる場合には遺言書の有無は関係なくトラブルに発展します。

とくに自筆証書遺言の場合にはその可能性が高い。

遺言で遺産分割に関する意志が示されていても、相続人には法定遺留分を請求できる権利があります。

そこで不満を持つ相続人により「遺留分侵害額請求」が提起されることになるのです。

結局のところ相続は発生してからのことを考えて対策するのではなく事前準備が重要で、さらに言えばいかにシンプルにするかを考えるのが最良の選択なのです。

まとめ

相続を原因とした不動産売却相談に応じた場合、少なくはない確率で相続トラブルに巻き込まれることがあります。

所有者が故人となっているのですから、売却する場合には一旦、相続人の誰かが相続し売主となる必要があるのですが、そに持ち分を巡ってひと悶着ある。

単独名義にするのにも不満が生じますし、そもそも遺産分割協議に応じてくれません。

そこで法定遺留分どおり共有にすれば、「私は売却に納得していない」という方が現れ同意してくれない。

どちらにしても八方塞がりの状態です。

そうならないため幅広い知見を有し、必要に応じ信頼できる専従士業を紹介できるバランス感覚を持った不動産業者が必要なのです。

あわせて読みたい