【口で言うほど簡単ではない!】相続土地国庫帰属制度の基本を理解する

相続を原因とする不動産売却を手掛けることがあっても、不動産業者の専従業務であるとまではいえないのが相続問題です。

宅建士などの資格を有していても、関連する法律と言えば民法ぐらいのものです。

ご存じのように相続手続きに関しての詳細な法律や、税務対策を含めた知識が必要です。

不動産業者であってもそれらの習熟度に隔たりもあり、誤ったアドバイスをすれば顧客に不利益を与えることにもなりかねません。

ですが相続財産には往々にして不動産が含まれており、相談に応じれば売却依頼につながる可能性もあります。

ですから「専門外ですので対応できません」とは言えないでしょう。

もっとも複数の相続人が関与している場合には、それら利害関係人の意見調整も必要で、采配によっては利益相反関係となり問題が生じる場合もあります。

不動産の売却を扱う場合においても、利害関係人の調整が困難な案件に関しては弁護士や税理士など専門士業の「力」を借りることが大切です。

このような前提を理解していれば、相続相談に応じるとしても査定や評価、市場性など不動産に特化した分野のアドバイスに留めるのが正解だと理解いただけるでしょう。

その場合においても正しい知識を有していることはもちろん、クライアントファースト、つまり依頼者の最大利益を考えながらも他の相続人との意見調整に心をくだき腰を据えて対応する必要があります。

今回は相続を原因とした所有者車不明土地の発生を予防する切り札の一つとして、本年度(令和5年)4月27日に開始された「相続土地国庫帰属制度」の解説を交えながら、相続相談に応じる場合の注意点について解説したいと思います。

相続税の支払いが不要なケースほどトラブルの発生確率が高い

相続税対策でもっとも重要とされるのが「納税資金の確保」ですが、実際には相続税の支払いが必要となる案件はそれほど多くありません。

配偶者の場合には法定相続した遺産の額が1億6千万円までであれば課税されませんし、それ以外の法定相続人についても基礎控除(3,000万円+600万円×法定相続人の数)が適用されます。

さらに一般の住宅であれば小規模宅地等の特例や生命保険などにたいする非課税限度額もありますから、それなりの資産を有していなければ相続税の負担で悩むこともないでしょう。

また資産家であるほど相続税対策を生前から講じているものです。

遺産分割協議に影響を与える遺言書も法律に則った形で残されているケースも多く、ドラマの題材になるような相続人同士で骨肉の争いを演じるケースのほうが稀かも知れません。

あくまでも筆者の経験ですが、相続財産が少ない、つまり軽減などの適用で相続税の支払いが不要な一般家庭ほど事前対策が講じられていないこともありトラブルに発展する可能性が高いように感じられます。

取りあえずの共有名義が「仇」になる

原則として相続税の納期限は「相続の開始があったことを知った日から10ヶ月以内」です。

相続税の支払いが必要ないから申告せずとも良いと考えるのは間違いで、財産目録や評価書・遺産分割協議書などの証明書類により、相続税の計算後、支払い不要の根拠が記載できるのです。

相続税申告に期限はあっても、遺産分割についての期限は設けられていません。

相続税の申告期限に間に合わない場合、とりあえず法定遺留分で共有名義とすることが多いようです。

ですがこの判断は正しくありません。

不要なトラブルの温床となる可能性が高いからです。

共有名義にしてしまえば売却や運用にたいし全員の同意が必要になります。

この意見調整が、相続人の関係性によってはことのほか困難な作業になります。

売却をすることについては全員が同意していても、査定書をみて「こんなに安いはずはない。自分の知り合いである不動産業者に依頼したほうがよい」などと言われるのは序の口で、なかには業者と組んで自分だけ取り分を多くしようと画策しているのではないかと言い出す人もいるほどです。

そのような利害関係者をなだめすかし、何とか売却に乗り出しも早期売却できる保証はありません。

利害関係人が口うるさい売却物件は往々にして相場より割高の売出価格になりがちですが、それを理由として長期化すれば「販売力がない」と文句を言われる。

条件の良い物件であれば自社もしくは買取業者に打診して「買取」も可能でしょうが、価格で折り合いがつきにくいものです。

相続財産に現金や有価証券が含まれていればよいのですが、その大半が不動産の場合でさらに相続税の支払いが必要なケースでは、「早く売れ」でも「価格は相場なみかそれ以上で」という無理難題を押し付けられることがあります。

これは相続税を支払う現金を有していない利害関係人が多い場合によくあるケースです。

相続税が10万円を超え、かつ金銭で納付することが困難である場合には「延納」を申請することはできます。

もっとも、あくまでも納付困難な金額が限度ですし、延納するためには国債や地方債・土地などの担保提供が必要です。

延納期間中は利子税が科せられますからできればさっさと処理してしまいたいのが人情でしょう。

ですがすぐに売れる物件であれば良いのですが、山や原野など売買に不向きな不動産の場合は売却の目処も簡単にはたちません。

相続トラブルは、多くの財産が欲しいとの理由で勃発するばかりではありません。

売れもせず活用もできない、そのような「負動産」であっても所有すれば管理責任が問われる。

とくに遠隔地などに居住している場合には管理も難しいことから、所有権の押し付けあいがトラブルの原因になる場合もあるのです。

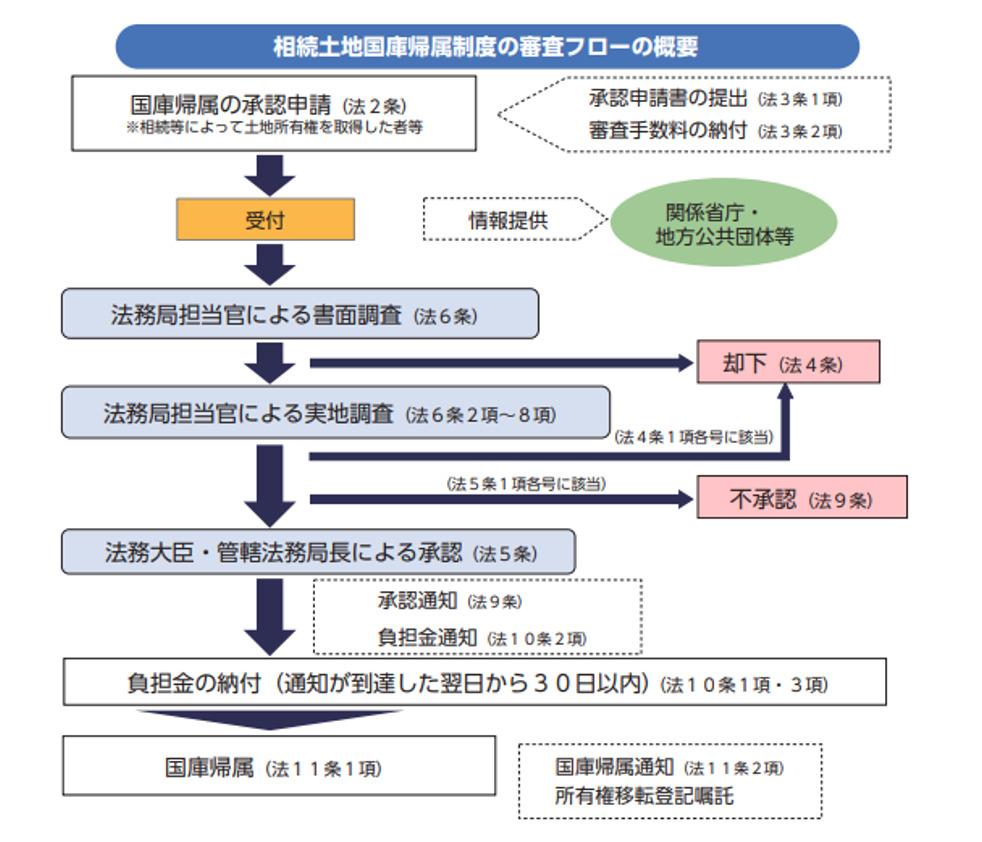

相続土地国庫帰属制度の受理率はどのくらい?

そこで注目されているのが本年度(令和5年)4月27日から始まった「相続土地国庫帰属制度」です。

前評判が高く注目を浴びていたこともあり、開始からの申請情況について調べてみたのですがなんせ開始されたばかりです。

具体的な相談のケースや申請件数についてはコラム執筆時点で明らかにされていません。

ですが「売却もできず持て余していた不動産を国が引き取ってくれるらしい」という情報は先行していますから、相応の相談・申請件数があるのではないかと予想できます。

さて、そのようにして申請された件数のうち、実際に国が引き取る不動産はどの程度になるのでしょうか?

あくまでも筆者の予想ではありますが、「審査に通るべく事前準備している土地」でなければ「2%を割るのではないか」と考えています。

法務局への事前相談は必須か?

「相続土地国庫帰属制度」を利用する場合にはあらかじめ管轄法務局に相談することを推奨していますが、これは絶対条件ではありません。

ですが一般の方の場合、要件を理解せずいきなり申請する方が多いと予測されます。

そうなれば受理される見込みのない書類審査により法務局の負担が増加します。

ですから「申請要件を満たしているかどうか」について予め相談窓口でフルイにかけるための目的で事前相談を推奨しているとも考えられます。

実際に審査フローには「法務局への相談」という項目が記載されていないからです。

もっとも、申請が受理される可能性が不安な場合には事前相談が有効でしょう。

事前相談は対面もしくは電話によるとされていますが、完全予約制となっています。

地域によってはずいぶんと後回しになることもあるでしょう。

また一般の方が電話で物件に関しての情況説明など相談員とのやりとりを行うのは難しいでしょうから、相談は対面が理想です。

もっともそれは一般の方の場合です。

私たちのように日頃から不動産を扱っている人間であれば、現況や諸条件を確認するだけで受理される可能性があるのかについて、おおよその判断ができるでしょう。

申請条件の棚卸し

申請要件よりも、申請が直ちに却下される土地の条件を覚えておくほうが早いでしょう。

- 建物が存在していない土地であること

- 土地に担保権・使用収益権が設定されていないこと

- 第三者による専有など、他人に利用が予定されていないこと(予定も含む)

- 特定有害物質等による土壌汚染がないこと

- 境界問題のほか土地所有権の在否や帰属などについて争いがないこと

- 国が管理するにあたり極端な労力(崖地や一定以上の勾配、土砂災害指定区域なども該当)が必要とされない土地であること

- 土地の管理・処分を阻害する有体物(不法投棄のゴミ・車など)が存在していないこと

- 土地近隣に生息(クマやシカ)する動物被害が確認されないこと

- 適切に造林・間伐・保育が実施されていない森林

- 土地改良事業の施行に係る地域内など、土地が国に帰属した後に土地改良法に基づく金銭が賦課されるなどの予定がないこと

急勾配の崖地などは申請するまでもなく不受理案件となりますが、建物がある場合には解体により、不法投棄などの有体物については撤去により申請要件を満たします。

ですが、不法投棄の処理などには相応の費用が必要となる場合もありますから、申請して認められるかどうかを事前に検討することが大切です。

建物が存在している土壌が汚染されているケースなどは、せっかく解体しても受理されません。

建物を管理もせず放置しているよりは解体したほうが良いとはいえ、国庫に帰属させるという目的が達成できなければ徒労に終わる可能性もあるでしょう。

また地積測量図は必須書類とされておらず不動産登記法14条地図いわゆる公図や国土地理院地図などでも良いとされてはいますが、境界鋲などが存在していない、もしくは正確に確認できない状態であれば要件とされる「土地所有権の在否や帰属」について判断できない状態になります。

そのような場合に法務局担当官が実地調査に出向いた際、タイミングよく隣地所有者が現れて「境界はそこじゃない!」などと指摘されれば、「相隣関係で問題あり」として不受理にされることもありえるでしょう(実際は申請により隣地所有者にたいし通知書が発送され、必要に応じ現地調査時の立会が求められるようです。ですが登記名義人の住所にあて書面が発送されることから、相続登記や住所変更登記が行われていない場合には通知が届かない可能性も考えられます)

地積測量図が存在していない場合には、地積更正を行い境界明示しておくほうが間違いないでしょう。

地積測量図が存在しない場合にはかわりに公図や国土地理院地図・航空写真などの提出とあわせ境界をポールなどで明示したうえで筆界確認できる写真を添付すれば良いとされています。

ある程度の大きさまでならこの方法により地積更正に必要な手間や費用負担もなくなりますが、広大な山林や原野などにおける写真添付枚数などの基準は示されていません。

筆者がこの点について法務局の担当官に確認したところ、法務省のパブリックコメントと同様に「承認申請者が認識する所有権界を前提に当該所有権界の境界点の数だけ写真を添付してください」との回答でした。

そこで「山林などを相続した所有者のほとんどは所有権界など認識していないだろうし、そもそも広大な敷地において具体的な枚数も示されず、ただ境界点の数だけ写真を添付しろと言われても不可能に近いのではないですか?」と質問したところ、そのあたりの具体的な指示や救済措置についてはまだ把握できておらず回答のしようがないとのことでした。

今後、このような問題については正確な情報も出回ると思いますが、筆者の受けた印象としては「申請してもほぼ無理」と感じました。

相続関連の相談に応じ、国庫帰属制度について説明する場合にはこのような注意点も理解したうえで行うようにしたいものです。

まとめ

今回は相続相談に応じる心構えのほか、注目を浴びる相続土地国庫帰属制度についての解説を行いました。

筆者は不動産会社のミカタにおいて制度が開始される前に相続土地国庫帰属制度についてのコラムを寄稿しましたが、実際に運用が開始された現在、様々な問題が生じているとの話を耳にします。

当初から受理される件数はさほど多くないだろうと予測はしていましたが、申請が開始されてからの情報をかき集めたところ予想を上回るほど可能性が低いようです。

とはいえ条件を満たしていれば可能性はあるのですから、このような方法があると理解したうえで相続相談に応じることが必要だと言えるのでしょう。

あわせて読みたい