【自己破産は増加に転じている?】不動産業者なら覚えておきたい債務整理の知識

東京商工リサーチから公開されている情報によれば、企業の倒産件数が増加傾向にあるようです。

帝国データバンクに登録している方であれば毎日のように速報を確認されていると思いますが、今年度に入っても負債額30億円以上の倒産は数例確認でき、4月には1,000億円もの負債による大型倒産も発生しています。

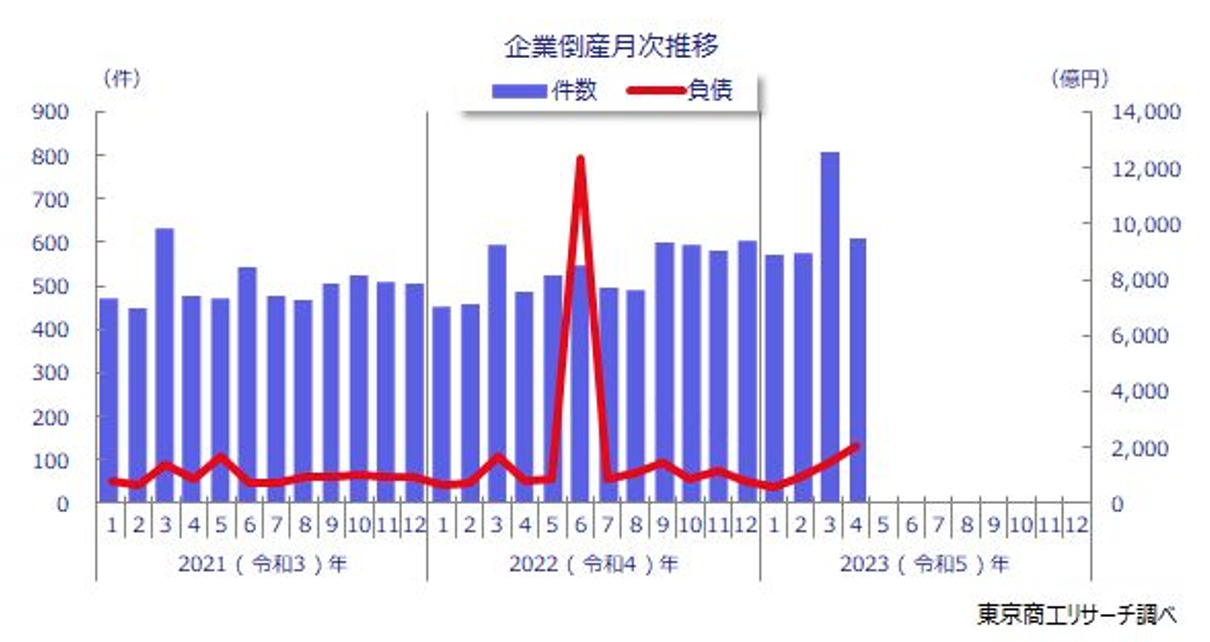

とはいえ近年においては2011年の12,734件から徐々に減少を始め、2021年の東京オリンピックの年には6,030件にまで減少していますが、2022年は6,428件と上昇に転じているのです。

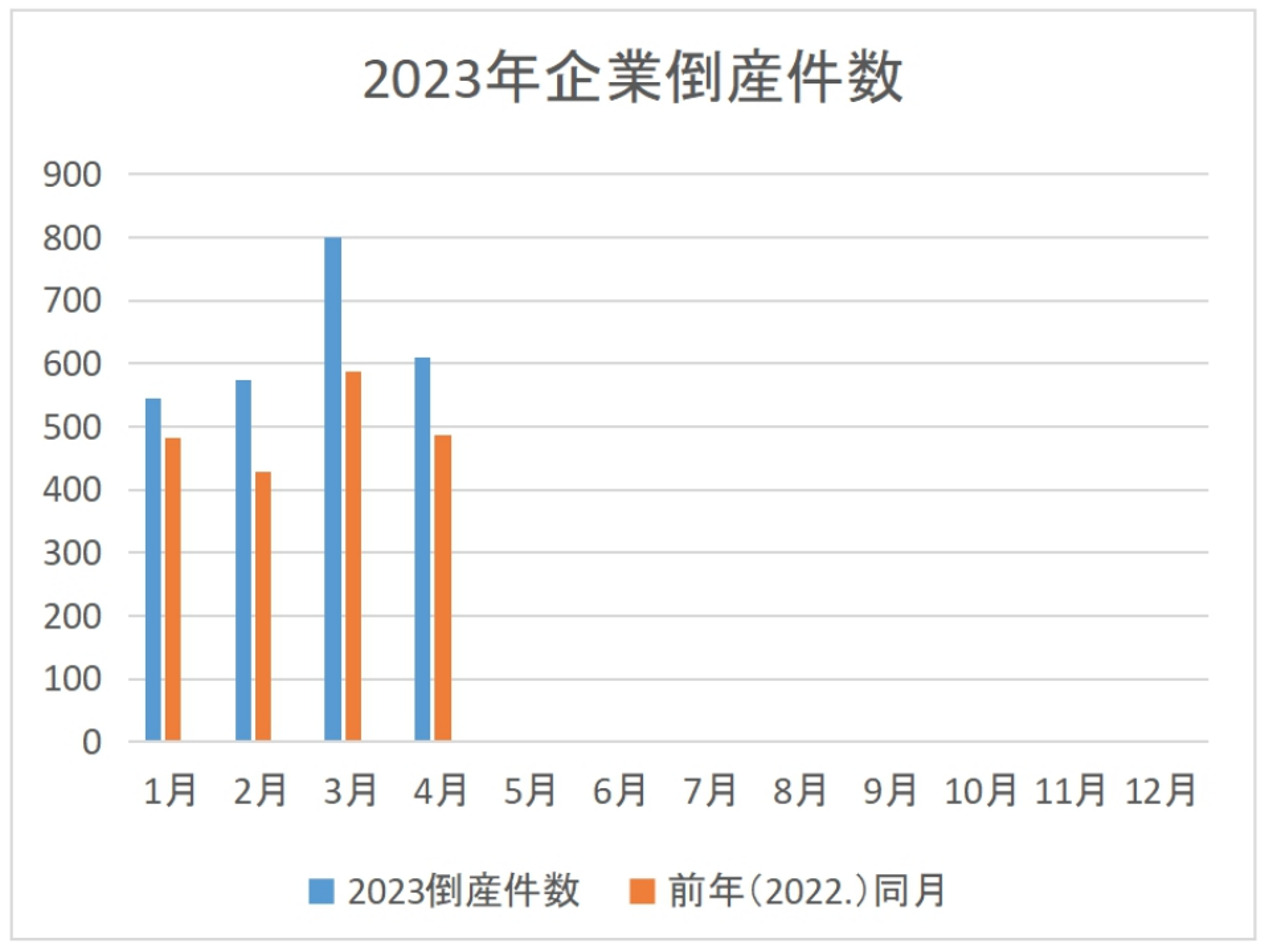

2022年4月以降の倒産件数は13ヶ月連続で上昇に転じており、2023年の倒産件数は帝国データバンクが公開している倒産情報をもとに確認すると、1~4月までの倒産件数が2,530件(2022年同月計1,984件)と、28%も増加しています。

このペースでいけば2023年も前年を上回る可能性は高いでしょう。

直近の負債額30億円以上の倒産動向を見ると、やはりコロナ禍による収益減少、原材料費高騰による余波、同業他社との競争激化などにより業績が落ち込んでいるのが確認できます。

新型コロナウイルス感染症の拡大により影響を受けた企業にたいし、実質無利子・無担保で貸付を行ったいわゆる「ゼロゼロ融資」は2023年3月より利払いを含め返済時期を迎えました。それまで何とか資金を繰り回していた企業については新たな返済が始まったことになります。

手厚い支援策で倒産の発生は抑制されてきましたが、原材料価格の上昇などもあり過剰債務は顕在化、新たな資金調達を模索しても債務超過状態では難しく、倒産予備軍が増加傾向にあるというのが大方の予想です。

企業が倒産すれば取引先は困りますが、それ以上に困惑するのか従業員です。

年齢が若く職種を選り好みしなければ再就職はそれほど難航しないでしょうが、45歳を超えていれば一気に有効求人倍率は下がります。

ご存じのように45歳という年齢は、住宅を購入して数年後の世帯主の年齢に該当します。

国土交通省による「住宅市場動向調査報告書」においても40~45歳が新築・中古を問わず住宅購入時年齢に該当しているからです。

住宅ローンの事故率が低いのは不動産業者である皆様ならご存じでしょうが、それは自分の城である住宅だけは最後の砦として死守したいとの思いがあるからです。

ですがそれも程度問題。

一般的に住宅ローンの返済負担率は、家計のかなりの部分を占めます。

最新の「住宅市場動向調査」によれば、時代を反映しているのでしょうか、返済負担率を20%以下に抑えるなど堅実に資金計画を行っている方が増加しているようですが、不動産を保有していれば固定資産税やメンテナンス費用など、住宅ローンの支払い以外の費用が必要です。

個人の情況によっては、早々に売却して新たなスタートを切ったほうがよいケースも多いのです。

ですが、最後の砦として固執する方も多い。

気持ちは分かりますが、見切りが早ければそれだけ有利に売却できる可能性は高まりますし、売却価格がローン金額を下回るいわば債務超過の状態であっても時間に余裕さえあれば債権者との交渉が有利に行える可能性が高まるでしょう。

企業倒産の増加が見込まれる現在だからこそ、住宅ローンの支払いに困窮された方の相談には積極的に応じ、任売も含めた解決策を提案する。

私たちは不動産のプロとして、第三者としての冷静さを併せ持ち客観的に情況を判断し、顧客の幸せのために助力する気概が必要なのでしょう。

今回はそのような観点から、自己破産の現状や債務整理についての解説を行います。

倒産の兆候があれば離職するのが正解?

勤め先が倒産する可能性があるのに、あえて住宅を購入しようと考える方はいないでしょう。

会社上層部の雰囲気から予兆は感じつつも「何とかなるだろう」と深刻に考えない方は多いものです。

実際にニュースなどで勤務先の不渡り情報を突然知り、寝耳に水だと怒るかたも多いものです。

倒産前には給与の遅配、支払い期限前の売掛金の回収、あきらかに採算割れの仕事を受注する、極端な経費節減の指示や人件費の抑制のほか、弁護士などの士業が頻繁に出入りする、経営幹部が辞職するなど様々な兆候が現れるものです。

簿記の知識があれば財務諸表を確認し情況を把握することもできるでしょうが、倒産の可能性が高いからと早々に退職するのはお勧めしません。

未払い賃金がある場合には立替制度により、上限296万円で8割までという制約があるものの労働基準監督署を窓口として支給されます。

兆候を感じ慌てて離職すれば「自己都合退職」になってしまい、失業保険の給付も7日間の待機期間の後、2ヶ月後になるなどの給付制限措置が設けられ、給付期間も最大で150日(会社都合退職の場合、最大で330日給付)になってしまいます。

会社都合の場合には最短で退職7日後から失業保険が給付されますから、その違いは大きいものです。

また早期に就職した場合に支給される再就職手当も、受給期間が残り3分1以上なら支給残額の60%が一括で支払われます。

筆者が「会社が心配で」との相談を受けた場合には、慌てて自己都合で退職するのは厳禁で倒産を回避するための努力をしつつ最就職先を探したほうが良いとアドバイスします。

もっとも失業保険の給付額は「給付日数×基本手当日額」で算出され、さらに賃金日額の上限と基本手当日額の上限(例_45~49歳で8,355円/日)がそれぞれ定められていますから、失業保険の給付金だけでそれまでの生活を維持できる方は少ないでしょう。

勤務先が倒産して再就職先を探すも見つからず、さらに住宅ローン等の借入があれば個人再生や自己破産を検討する方が増加するのも、このような給付金額の影響があるのかも知れません。

自己破産にデメリットは少ないが、不動産を所有していれば別

不動産業者の皆さんならご存じかと思いますが、自己破産をしても官報に名前が掲載されるほか5~7年、新たに借金ができない程度ですから日常生活にそれほど支障が生じるものではありません。

ですが持ち家などの不動産を所有している場合には競売に処されることになります。

競売は減少傾向にありますが、個人の債務整理件数が減ったからではありません。任売の件数は着実に増加しているからです。

競売と任売のどちらが良いかと問われれば、明け渡し時期がある程度まで調整でき、手元に資金を残せる可能性もある任売を選択したほうが当事者にとってメリットはあるでしょう。

任売は所有者自らの意志で債権者と交渉し、不動産を売却することにより債務を返済する債務整理の一貫です。ですから自己破産による債務整理とは趣旨がことなります。

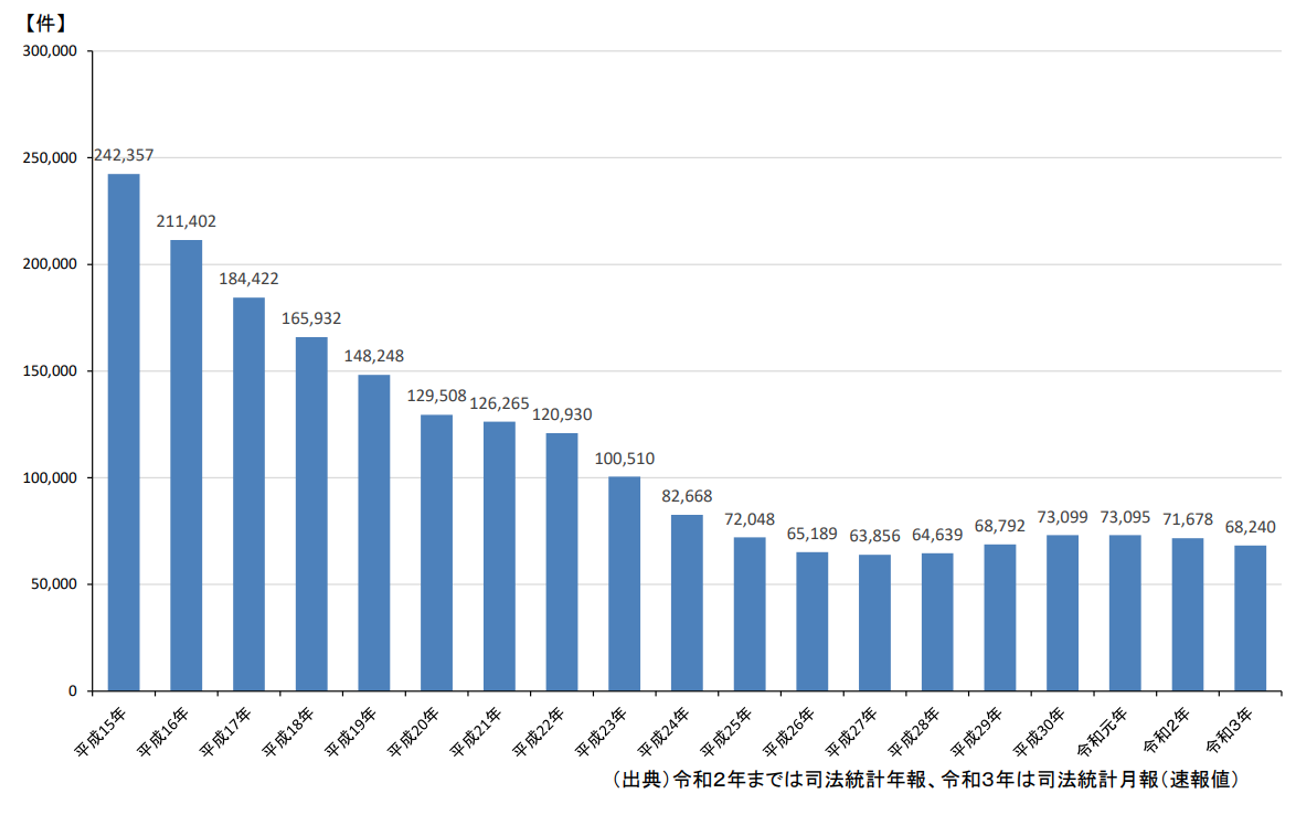

2022年6月に金融庁・消費者庁・厚生労働省・法務省の4省連名で公開した「多重債務者対策をめぐる原状及び施策の動向」によれば自然人の自己破産件数は平成15年以降減少を続け、平成26年以降は横ばいで推移しています。

自己破産件数が減少している理由としては政府の経済政策や金利低下、金融機関が返済計画の見直しに柔軟に対応するようになったほか、債務整理制度についての知識が広まり自己破産以外の選択肢を選ぶ方が増加したことによると言われています。

覚えておきたい個人の債務整理種別

個人の債務整理には任意整理・特定調停・個人再生・自己破産の4種類があります。

弁護士に債務整理の相談をした場合、任意整理を勧められる場合が多いものです。

先述した任意売却も任意整理の一貫です。

一時はCMも頻繁に流されていましたから弁護士や司法書士などが介入し、利息制限法を超えた利息について引き直し計算を行って債権者と交渉する任意整理はよく知られています。

もっとも司法書士の場合、介入できるのは140万円以下の法律相談や訴訟などに限定されますので、過払い金返還手続き以外の個人再生は弁護士の領分になります。

このような知名度の高い任意整理と比較して特定調停をご存じない方は多いようです。

特定調停は簡易裁判所が管轄する民事調停の特例です。

民事調停と同様に裁判所において債権者と債務者が話し合いを行い紛争の解決を図る制度です。

とはいえ利害関係を調整するために裁判所が指定する調停委員会が個別に話を聴いて調停が進めますから当事者同士が直接交渉することはありません。

制度としては調停委員会が調整役を取り持つため弁護士、司法書士などに依頼せず自力で行えるといった特徴があります。

交渉の目的は債権の引き直し計算と将来利息のカットですが、住宅ローンについての分割弁済予定計画においては利息、損害金も含め免除されることはまずありません。

(交渉はできますが、債権者が素直に減額に応じてくれる可能性は極めて低いと言われています)あくまでも返済スケジュールの変更を求める形になります。

これらの計算は極めて複雑になることから事前に住宅ローン会社と打ち合わせ必須となります。

特定調停の知名度が低いのは、その成功率の低さ(一般的には3%前後とされています)にもよるでしょう。

弁護士などに依頼せず費用が抑えられるといったメリットはありますが、煩雑な書類作成や訴訟スケジュール調整を自力で行わなければならないといったデメリットも存在します。

特定調停が引き直し計算と将来利息のカットを目的とするのにたいし、元本を最大で十分の1まで減額(免除)できるのが個人再生です。

裁判所に申し出ることにより、裁判所が選任した再生委員が債務者と債権者双方の意見を聞き、最低返済額を定め再生計画を立てます。これが認可されれば、再生計画に基づいて原則は3年(特別な事情がある場合は5年)で分割返済を行います。

不動産や車などの財産を残すことができる画期的な方法ではありますが、その分、交渉にはハードネゴが必要だと言われています。再生委員が介入するとはいっても弁護士への依頼は必須だと言えるでしょう。

これまで解説したどの方法でも解決できない、もしくは諸条件が整わない場合には最終手段として自己破産を検討することになります。

このように理解すれば、住宅ローンの支払いに困窮した方の手段としては任意整理の検討から始まり、自己破産は最終手段であるとお分かりいただけるでしょう。

任売を通じて人助けができる

さて前項で個人の債務整理について解説しましたが、顧客から相談があった場合に「このような方法がある」といった程度の説明をするために基礎的な知識は必要ですが、だからと言って私たち不動産業者がこのような問題に直接関与できる訳ではありません。

下手に相談に応じれば非弁行為を問われる可能性もあるからです。

あくまでも話を聴いて、必要に応じ専門士業を紹介するというスタンスが正解でしょう。

私たちが個人の債務整理について他の専門士業に勝るのは任意売却の取り扱いです。

私たち不動産業者と債務整理を検討している方の接点は、士業からの紹介を除けば「住宅の売却を検討したい」との査定依頼が発端になるでしょう。

その際には当然、売却理由について質問するでしょうが「ローン返済が厳しいから」とはなかなか言わないものです。

当事者としてもまずは自宅などの相場を知り、住宅を売却してローン完済が可能なのかを知りたいというのが目的ですから致し方がないでしょう。

ですが任売に供するのであれば早いにこしたことはありません。

査定依頼があった場合に予備調査を行うのは当然ですが、査定のために訪問した際には物件の状態だけではなく、顧客とのやり取りや表情などから査定依頼の真意や現状について探りたいものです。

売却しても多額の債務が残る場合、当然に不足する現金を準備しなければなりません。

不足分を手当できるのであれば問題はありませんが、そのような現金を持っているケースであれば支払いに困窮している状態とまではいえない初期の段階です。

3ヶ月程度返済が滞り分割の期限が喪失される寸前、これが切羽詰まった状態です。

このような状態に陥る前に勧めたいのが、返済計画の見直しを借入先金融機関に相談することです。

ですが査定依頼の理由が正確に把握できていなければそのようなアドバイスもできません。

単純売りを考えている方には必要のない助言でしかないからです。

よくあるのが住宅ローンの返済に困窮し、住宅を売却してその支払を免れようと考え査定依頼しても、提示された金額で売却しても債務は残る。その資金を用意できずに悩み、そうこうしているうちに支払いも延滞。

期限の利益も喪失し、やがて競売に付されてから慌てるといったパターンです。

そのような情況に陥る前に、不動産のプロとして適切な助言を行いたい。そのために必要なのが査定依頼の背景に潜む真の理由です。

筆者は長年、任売を取り扱ってきましたが、顧客から率先して「住宅ローンの支払に困窮して」と言われた経験はほとんどありません。

質問により聞き出しているのです。

誰でも初対面の人間に困窮状態を吐露するには心理的な抵抗があります。

短い時間で信頼を得て真意を引き出すには相応のテクニックや経験も必要ですが、不動産業者には守秘義務もあり安心して相談してくれて構わないと促しながら誠意を持って質問し、解決策を提案することにより信頼が得られるのです。

不動産会社のミカタコラムでも何度か紹介していますが、「返済計画の見直し相談があった場合はそれに応じるように」という通達が金融庁から発せられており、また監査においてもその対応実績が精査されることから、見直しに応じてくれるかどうかは別として相談に応じてくれない金融機関は存在しません。

もっとも返済計画が見直されても、冒頭で解説したように離職や転職により収入が不安定になった状態においては、支払いが計画どおりに行える保証はありません。

そのような場合には不動産を処分して住宅ローンを完済してしまうことが一番の解決策になります。

もっとも住宅ローンの支払いに困窮しているからと、いきなり任売を提案して受け入れられることはありません。

段階を踏んで対策を模索し、いきつくのが任売であるというだけです。

残念ながら、一度困窮状態に陥ると自力で立ち直ることができる方はそれほど多くありません。

とくに延滞により期限の利益を喪失している場合には返済計画の見直し自体、行うことはできません。

その場合は任売を宣言してもらい、債務者をサポートしながら金融機関やサービサーと交渉し、より有利な条件で売却できるよう助力する。つまり人助けできるのが任売です。

先行きの見えない不安定な時代だからこそ消費者に寄り添い、情況に応じ適切なアドバイスをできるのが不動産業者としての役割です。

必要なスキルは積極的に学び、それを活用していく心構えが大切だと言えるでしょう。

まとめ

今回は企業倒産の増加が予測される情況において、それにより影響を受ける従業者、そして支払い困窮に陥った方の相談に適切に応じるため個人の債務整理を中心に解説しました。

私たち不動産業者が積極的に関与できるのは、あくまでも不動産売却を通じてその債務を抹消することだけです。

それ以外の方法については、情況に応じ専門士業の協力を仰ぐ必要があります。

ですが、任売交渉を金融機関と行うにしても、相手方は債権回収のプロです。

相談すれば事務的に淡々と物事を処理してくれますが、そこにまったくの素人が付け入る余地はありません。

より有利に交渉を進めるためには様々なノウハウが必要であり、当然にそれを裏付けるための知識も必要です。

交渉相手に軽く見られないためにも理論武装を意識して学んでいく必要があると言えるでしょう。

あわせて読みたい