【返済期間50年は誰のため?】価格高騰で増加する長期ローン斡旋時の注意点

円安の影響にもよる資材価格高騰やインフレ率の上昇、それに反発するかのように上昇した都心部を中心とした土地価格の上昇により、新築不動産の売買件数に暗雲が立ち込めています。

海外富裕層や法人買いなど、価格の上昇をものともせず売行好調なタワーマンションなどがある一方で、コロナ禍により減少した注文住宅の売上をカバーしようと、建売住宅に手を出した建築会社が思うように売れず、倒産するケースが増加しています。

極端な二極化が進行している現在、経営を安定させるには旧態依然の方法を繰り返していくのではなく、自社の強みを棚卸しして、何らかの手段を講じていく必要があるでしょう。

金融機関も同様で、事業用融資などと比較してはるかに貸し倒れ率の低い住宅ローンについては、少しでも融資件数を増加させたいとの意向があります。

ですが先述した理由で不動産価格は上昇し、令和5年9月に報道発表された国税庁による令和4年の民間給与実態調査での平均給与である458万円では新築は高嶺の花。

平均年収で計算した場合、安全圏とされる返済負担率20%では月額76,000円程度ですから、審査金利である3~4%で考えれば35年返済で1,700~1,983万円しか借入できません。

実際には勤務先属性なども勘案されそれ以上の額も借入できるでしょうが、「借り入れできる=返済可能」ではないことは顧客も気がついているのですから、不動産購入を諦める世帯も増加するでしょう。

とくに今後、最多購入年齢となっていくゆとり世代、それに続くZ世代(1999~2015年生まれ)や、Z世代に包括されるさとり世代(1987~2005年生まれ)の傾向として、現実的で欲がなく無理をしないという傾向が少しずつ顕著になっています。

全体的な傾向として物欲に乏しく、とくに不動産の購入については「無理をしてまで買うものではない」というアンケート結果が、様々な調査で確認されています。

売らなければ収益を得られない私たちと同様、資金を運用しなければ収益を得られない金融機関も、貸し倒れ率の低い住宅ローン件数を減少ではなく最低でも現状維持、のぞむべくは増加させたい。

そのような思惑からでしょうか、最長50年にもなる住宅ローンの提供を開始する金融機関が増加しています。

借入年数が伸びれば月々の返済額は減少し、審査金利による返済負担率計算も下がる訳ですから、所得が平均並であってもより多く借り入れできます。

ですが、なんせ50年もの長期ローンです。説明を怠れば生じる様々な問題が内包されているでしょう。

今回は、長期間返済を提案する場合に念頭におきたいリスクについて解説します。

長期借入のメリット

50年は極端にしても、長期的に支払いを続ける住宅ローンを紹介する私たちはメリットとデメリット、その両方を把握し精通している必要があります。

住宅ローンの説明は本来金融機関の仕事ですが、一般の方が貸出先の特徴や商品傾向について把握していることは稀ですから結局のところ借入先の選定も含め私たちが斡旋しているのが現実です。

営業マンによって融資に関する知識も差があるからでしょうか、ネットなどで「住宅ローンを営業マンの言いなりに組んで失敗した」なんて事例にことかきません。

だからころ余計、詳細について学んでおく必要があるのです。

まず長期で住宅ローンを借りるメリットから考えて見ましょう。

1. 月々の返済額を削減できる(結果、返済負担率が下がり期間が長いほど借入額も増額できる)

2. 負担額が減少することにより不動産市場の活性化に期待できる。

3. 将来的に収入が増加した場合には繰り上げ返済を行い、返済期間を短縮するなど柔軟に対応できる。

4. 借入額が増加することにより物件選択の幅が広がる。

5. 長期間の選択により返済額を抑えた場合には手元資金に余裕もでき、貯蓄など将来的な備えができる。

6. 団体信用生命保険も同期間加入しているので、万が一の備えになる。

7. 金融機関によっては、登記費用や諸経費以外にカードローンなどの借り入れも一本化できる商品が提供されており、資金計画を立てやすい。

これらは長期借入した場合のメリットとして考えられるものですから、長期的な借入に躊躇される方に対するトークスクリプトとして活用できる内容です。

想定されるリスク

物事には「表」と「裏」がありますから、メリットばかり強調してデメリットを説明しないようでは片手落ちです。

そこで長期借入に関してのデメリットを考えてみましょう。

1. 総返済額の増加。

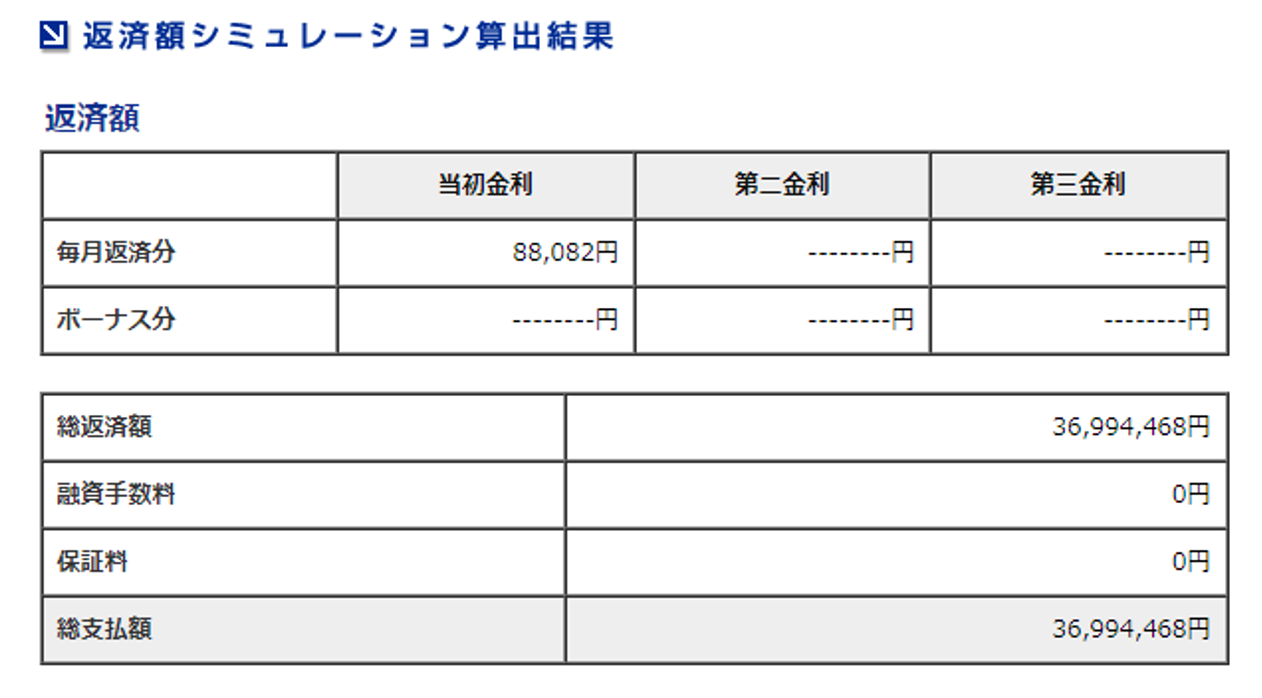

もっとも大きなデメリットはこれでしょう。例として執筆時点のフラット35新規貸出金利である1.24%で、期間35年(固定・ボーナス加算無)で3,000万円を借入した場合のシミュレーションが下記の図です。

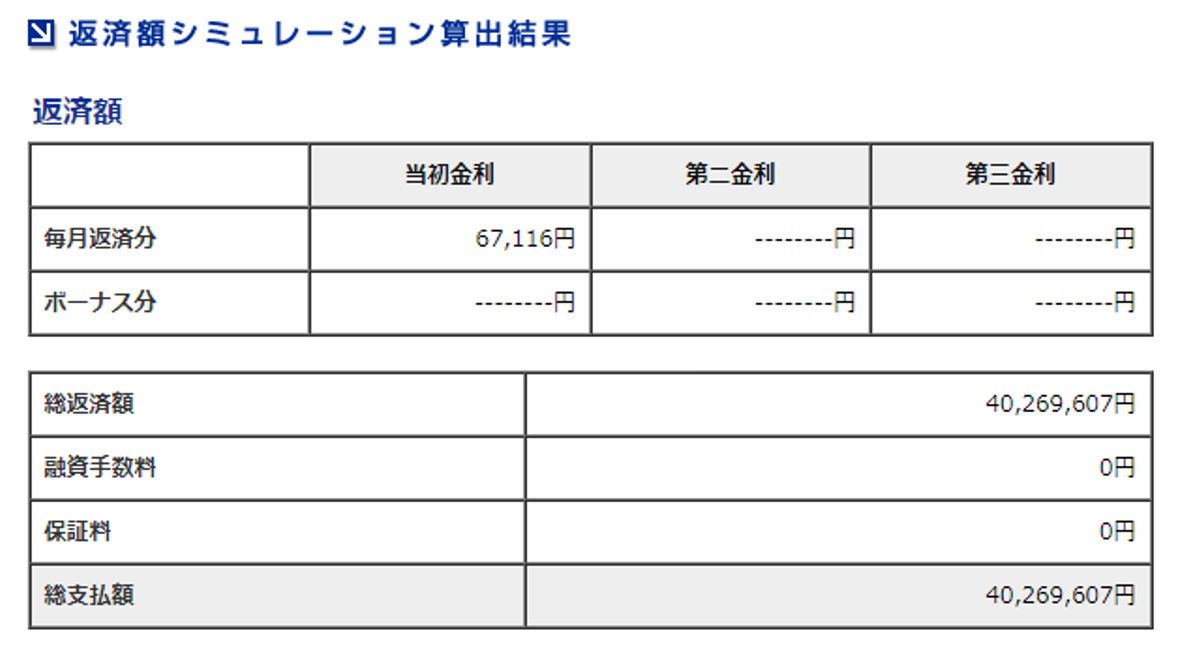

これを金利などは同条件で返済期間を50年にした場合です。

35年返済時の月額返済88,082円にたいし、50年返済では67,116円です。

月額としては20,966円も安くなります。

借入金額が同じでも、期間を長くすれば月々の返済額は安くなる。

またこれにより返済負担率も下がるのですから、より多くの融資を受けられる可能性が高くなります。

ですが支払い総額を失念してはなりません。

35年の36,994,468円であるのにたいし50年返済では40,260,607円、金利負担だけで3,266,139円も増加します。

とかく顧客は目先の支払額に目も行きがちですが、私たちは返済総額が増加するという点について説明を行う必要があるでしょう。

2. 金利変動リスク

現在主流となっている35年でもなかなかの長期ですが、50年といえば時代によっては平均寿命に相当するほどの期間です。

子供の誕生と同時に住宅を購入してローンを組んでも、払い終わる時には子供も50歳。何とも長い返済期間です。

その間には転職や転勤、子供の進学や結婚、孫の誕生などプライベートでも様々な変化が生じているでしょう。

変化はプライベートにとどまらず、経済的変化にも及びます。

中でも金利変動リスクには注意したいものです。

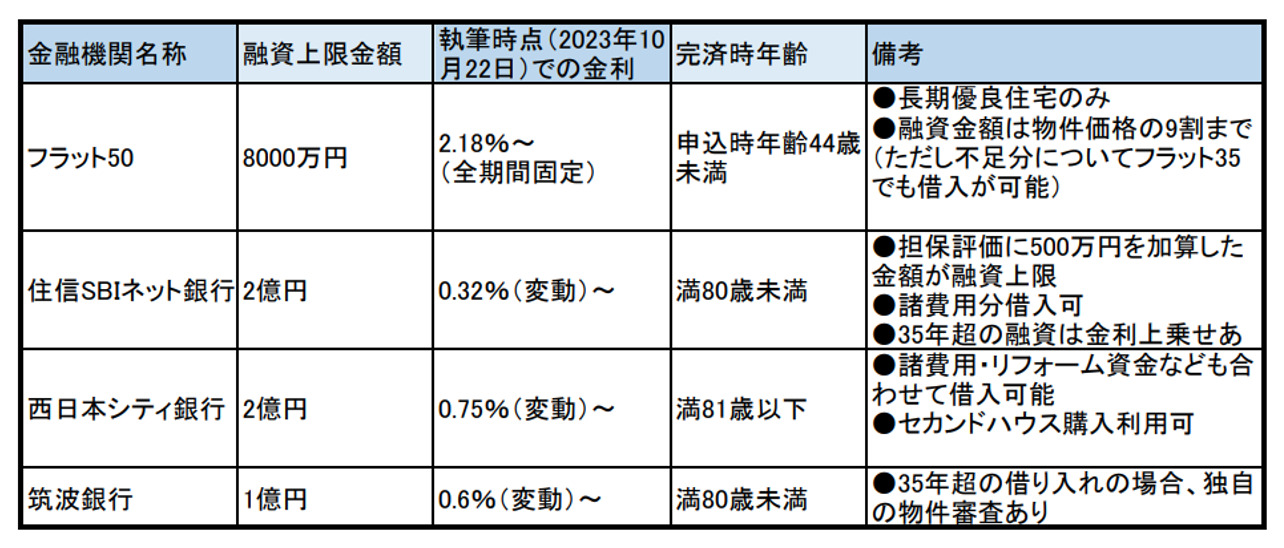

全期間固定であればそれほど心配もないのでしょうが、全期間固定で返済期間50年の商品を提供しているのは筆者の知る限り【フラット50】のみです。

フラット50は新築と中古どちらでも利用できますが、認定長期優良住宅であることが必須条件です。

中古住宅においては一定の条件を満たしている場合を除き物件の書類審査の他に現地調査も必要とされますから、原則として適合証明がなければ利用できません。

民間の金融機関は建物性能等の制限はありませんが、変動・期間固定もしくは最長35年固定の選択肢しかありません。

変動期間終了後は再度、固定期間か変動、いずれかを選択する必要があります。

日銀による金融暖和措置も限界を迎え、2023年7月から長期金利の変動幅が1%まで許容されました。

その影響により長期金利が上昇し、それに連動して住宅ローンの固定金利が都市銀行を中心として引き上げられました。

現在のところ短期金利には影も及んでいませんが、専門家の間では短期金利も上昇するとの見方が濃厚です。

もっとも、50年にも及ぶ長期間においては経済動向も変化していきますから、目先の状態だけで一喜一憂することはできません。

借り入れをした当人が、金利動向について注視していく必要があるでしょう。

3. 完済時年齢に注意

返済期間50年の住宅ローンを提供している金融機関であっても、完済時の年齢はほとんどが80歳です。

つまり物件などそれ以外の諸条件を満たしていても、申し込み時点で30歳未満でなければ最長の50年を利用できません。

期間50年の住宅ローンを提供している銀行は

返済期間35年を超える住宅ローンを提供しているのは、フラット50を除けばこれまで地銀だけでした。

地銀の場合、営業エリアによる地域制限がありますから全国どこでも借りられる訳ではありませんでした。

フラットは全国どこでも利用できますが前提として長期優良住宅のみが対象ですから使い勝手が良いとはいえません。

ですが最近、ネット銀行が返済期間50年の住宅ローンの提供を始めたことにより、全国どこでも利用できることになりました。

執筆現在、35年超の住宅ローンを提供している主な金融機関や諸条件は以下のとおりです。

もっとも住宅ローンについて差別化を図りたい地銀などを中心に、長期化を検討する傾向は高まっていますから今後も増加していくでしょうし、返済期間40年まで下げて検索すれば選択肢はさらに広がるでしょう。

ただし、35年を超える融資の場合には金利上乗せが必要とされるなど、諸条件があります。

融資概要をつぶさに確認する必要があるでしょう。

まとめ

返済期間が長期化しているのは、不動産購入の件数に陰りが生じていることも原因の一つでしょう。

冒頭で解説したように物件価格の高騰にくわえ、世代格差による住宅購入にたいする意識変化などもあり、昨今の家計関連需要低下は住宅投資の減少にあると言われています。

新設住宅着工戸数の低下は皆さんご存じの通りですが、際立った差別化のできていない注文住宅主流の工務店は青息吐息で、それは建売の新築住宅に特化していた会社も同様です。

大手ハウスメーカーなどにおいても、今後予想される新築着工件数の低下を踏まえ、リフォームや買取再販などの部門を強化して、新築受注が減少しても事業を継続していくための対策を講じています。

税制優遇などを始めとする住宅支援は、経済政策としても大きな意味合いを持ちます。

金融機関においても貸し倒れ率の低い住宅ローンについて、より借りやすい商品を提供することは、政府方針に合致しているのですからなんの衒(てら)いもありません。

ですが、借りやすいからと言って現実を直視しないのは問題です。

30歳でローンを組んで、完済時に80歳。

平均寿命が伸びたとはいえかなりの件数、団体信用生命保険が適用されるのでしょう。

残される遺族に支障はないのですが、何とも釈然としない印象が残ります。

いったい、50年もの長期ローンは誰のためなのか?

私たちが長期的なローンを斡旋する場合には現実的な支払い能力も考慮し、将来的な金利変動やライフスタイルの変化による過度な負担まで検討したうえで適切な選択ができるようサポートすることが大切だと言えるのでしょう。

あわせて読みたい