【親族間売買を手掛ける場合、どのような注意が必要ですか?】営業マンの疑問と知っておきたいポイント

不動産の売買は通常、第三者が所有する物件が対象となりますが、中には親族が所有する物件を売買したいという相談が寄せられる場合もあるでしょう。

実際に筆者にもこのような相談が寄せられ、媒介を行ったことがあります。

このような親族間取引は、そもそも認められるのでしょうか?

民法第555条で売買は『当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる』と定めており、この場合の当事者は「特に民事的な法律関係に直接の利害関係を有する人」と解されますから、親族であることを理由に売買の成立が否定される要素はありません。

そこで答えは「認められる」、つまり問題はないということになるのですが……

親族間であることを理由に売買価格が恣意的に低額とされることも多く、その場合には流通価格との「差」が贈与とされる可能性があります。

また購入者が住宅ローンを利用しようと考えても、金融機関によっては諸条件によらず親族間売買は融資を行わないとしているところが多い。

売買自体は合法であっても、親族間であるが故に発生する問題点を理解していなければ媒介後トラブルに巻き込まれることになりかねません。

今回は親族間売買を媒介する場合、もしくは相談された場合に備え覚えておきたいポイントについて解説します。

売買価格に注意

親族間売買で取引価格を、市場価格から勘案して極端に安くすることはありますが、その逆、つまりあきらかに高い金額を要求される場合もあります。

後者は相続により共有した不動産の持ち分を売買する場合に生じがちですが、極端に高くても安くても問題が生じます。

まず市場価格よりも低額の場合ですが、この判断基準の一つが「相続税評価額」です。

ご存じのように相続税評価額は、土地については路線価方式もしくは倍率方式により評価され、家屋については固定資産税評価額となります。

親族間であることを理由に少しでも割安に売買したい場合、価格の目安を相続税評価額にするのは選択肢の一つです。

相続財産の評価は原則として時価、つまり客観的交換価格であると認識されており、本来なら不特定多数の当事者間で自由取引される場合の客観的交換価値であるはずなのですが、必ずしもそうではないことが多いのです。

代表的なのが「タワマン節税問題」でしょう。

つまり「相続税評価額と市場価格の乖離」です。

現在の相続税評価額は、建物評価額である固定資産評価額に土地評価額(土地面積✕共有持分✕路線価もしくは倍率方式により算出された評価額)で算出されますが、この方法ではタワーマンションなどの高層建築物の場合、土地評価額が極端に安くなり市場価格との乖離が著しいことになります。

そこで、このような不均衡を無くすため現行の評価額計算で算出された金額に評価乖離率と最低評価水準を計算に組み込む算定ルールが考案されたのです。

具体的には以下のような計算式です。

現行評価額×評価乖離率×最低評価水準0.6

ここで気になるのは評価乖離率と最低評価水準とされた0.6という数値ですが、目的は時価の6割程度を相続税評価額の目安にしているということです。

さて、ここで相続税評価額を親族間売買の価格とすることの妥当性に話を戻しますが、新たな算定ルールを採用されたとしも、市場価格の6割です。さらに市場価格は外部要因によって変動しますから、常に6割の状態を維持している訳ではありません。

場合によっては著しく乖離する場合もあるでしょう。

そのような価格を親族間の取引価格にした場合、「実勢価格との差は贈与にあたる」とされる場合があるのです。

これは相続税法第7条で「著しく低い価額の対価で財産の譲渡を受けた場合においては、当該財産の譲渡があつた時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があつた時における当該財産の時価との差額に相当する金額を当該財産を譲渡した者から贈与により取得したものとみなす(以下略)」と定められているからです。

親族間における売買金額が著しく低いとして贈与税が課税されたことにより、それを不服として争われた裁判例もありますが、平成19年に東京地裁で行われた裁判では「相続税評価額が時価の80%の水準」について言及しています。

判例をもとに考えた場合、市場価格の80%より低い相続税評価額を売買金額とした場合は相続税が課税される可能性も高くなる。

親族間売買で価格を設定する場合、「相続税評価額であれば大丈夫」とは考えず、市場価格の80%以上で価格を設定するのが無難なのでしょう。

住宅ローンの利用は困難?

銀行によっては、融資の窓口に電話して「親族間売買なのですが融資は利用できますか?」と質問すれば「当行ではお引き受けできません」とシャットアウトされることが多いでしょう。

これは金融機関の方針である場合もありますが、話の持っていき方が悪いもしくは電話を受けた担当者が杓子定規に回答している可能性もあります。

金融機関が親族間売買にたいする融資に消極的なのは、金額が極端に低いなど恣意的な作為が発生している可能性が高いことや、不正売買や相続税逃れなどコンプライアンス上の問題が生じている可能性が懸念されるからです。

親族間の不動産売買で融資の利用を検討する場合、親族間売買が発生した背景や事情、購入者が不動産を取得する理由などを書面にまとめ、融資窓口に直接相談に行くのが最良です。

さらに、媒介報酬が勿体ないからと不動産売買契約書を見様見真似で作成するケースもありますが、これを行った場合は融資利用を否決される場合が多い。

売買契約書と重要事項説明書は住宅ローン申込時の必須書類ですから、親族間売買でも必要だと理解してもらい、媒介業者の介入を薦めるのが良いでしょう。

筆者がこれまで受けた親族間の売買契約トラブル相談は、媒介業者を介入させずうろ覚えの誤った知識で売買契約書だけを作成し取引を行ったことにより、契約条件や物件の契約不適合に関して齟齬が生じ、必然としたトラブルが発生していることが多い。

このような親族間売買に介入した場合の媒介報酬を正規とするか、多少値引きして請求するかは皆さんの自由ですが、融資を利用する場合は特に、それ以外の場合においても私達が介在することによりトラブルが未然に防止できる可能性が高いことは説明しておく必要があるでしょう。

税制優遇措置は対象外にされるの?

親族間で不動産が売買される理由は所有している不動産の立地条件が良いなど、希望する不動産がたまたま親族の所有であったなどのほか、不動産売買債務の支払いが困難になり資金支援として便宜上売買される、相続税の支払いに備え名義変更を目的にするなど様々です。

とくに相続に備えて恣意的に売買されることも多いことから、税金面でのチェックは厳しい傾向にあります。

そのような傾向もあり、親族間売買で各種税制優遇が受けられるのか不安になる場合も多いでしょう。

居住用の不動産における税制優遇措置としては、以下のようなものがあります。

A. 軽減税率・買換特例(所有期間10年以上)

B. 譲渡損失の損益通算及び繰越控除の特例(所有期間5年以上)

C. 譲渡損失の損益通算及び繰越控除の特例(所有期間5年以上)

D. 特定居住用財産の損益通算及び繰越控除の特例(所有期間5年以上)

E. 3,000万円控除

F. 居住用財産の登録免許税軽減措置など

G. 住宅ローン控除

A~Eは売主側の居住用財産に対する特例ですが、所有期間や居住の用に供されていた期間などの要件などを満たしていても親族間の売買においては原則として認められません。

これら全ての適用要件に「売手と買手が、親子や夫婦など特別な関係でないこと」があるからです。

「親子や夫婦など」とされていることもあり、稀に兄弟間の売買においては適用が認められるケースもあるようですが、売買金額と市場価格の剥離などの要件を勘案して判断されることから、確実に利用できるものではありません。

国税庁は「特別な関係」の例として、親子や夫婦以外にも生計を一つにする親族、家屋を売却した後も同居する親族、内縁関係、特別な関係のある法人などを挙げており、血族や姻族、親等の順位に関係なく、実質的な関係性を重視して個別に判断しているからです。

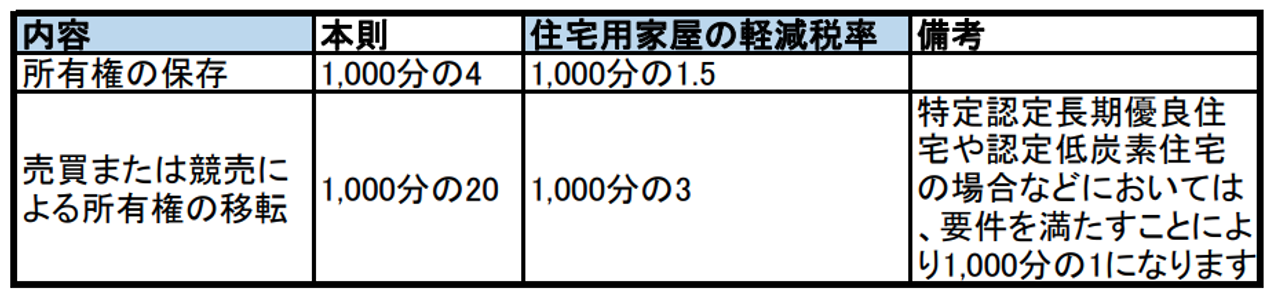

次にFですが、これには登録免許税のほか不動産取得税、固定資産税なども含まれます。

例えば住宅用家屋の場合における登録免許税については下記表のような軽減税率が適用されますが、除外要件に親族間売買はありません。

不動産取得税や固定資産税も同様で、物件が居住用財産である限り親族間売買であることを理由に不利益を受けることはありません。

最後に住宅ローン控除ですが、こちらも親族間売買であることを理由として利用できないとの制限は設けられていません。耐震基準や融資期間(利用期間が10年以上であること)などの基本的な条件を満たしていいれば利用できます。

まとめ

今回は親族間売買について相談された場合に必要な、いわゆる「特別な関係」であることにより生じる不利益などのついて解説しました。

解説したような基本事項を理解せず、素人考えで見込み発進してしまう方も多いのですが、住宅ローンが利用できず代金を支払えなくなり、関係が悪化するなどはよく耳にする話です。

親族間売買は、不当ともいえる価格設定や贈与税逃れを目的として不当ともいえる安値で外形的な売買の体裁を備えようとするなど悪質なケースがよくあります。

金融機関が親族間売買に対する住宅ローンが消極的なのも、税制優遇措置においても親族間の取引について厳しくしているのも、悪質な取引を抑制するといったコンプライアンス上の問題があるからです。

筆者のところにも、親族間売買を予定する当事者から「費用は払うし迷惑もかけないから、重説と契約書だけ作成して貰えないか」と相談が寄せられることもありますが、基本的には一切、応じません。

取り引きの妥当性や予定している売買価格と市場価格の剥離度合いなどを総合的に勘案し、引き受けるかどうかを決めています。問題がないと判断される場合でも、書類作成だけを引き受けるような真似はしません。

あくまでも正式な媒介業者として介在します。

不当な取り引きに関与すれば、たとえ名前を出さない書類作成だけの業務であっても、どのような不利益がこちらに及ぶか分からないからです。

顧客が親族間売買を検討する理由は様々ですが、相談に応じる場合には今回解説した諸問題を念頭におき、法令を遵守して対応するよう心がけたいものです。

あわせて読みたい