【農地の相続相談があった時には注意したい】農地特有の評価方法について

税に関する相談は通常、税務署や税理士に行ってもらうのが本筋です。

ですが相続財産に不動産が含まれている場合、私たち不動産業者にも相談が寄せられます。

本来であれば迂闊に対応してはいけない「税」に関する問題ですが、応じなければビジネスチャンスを逃すリスクがあります。

相談内容は主に相続不動産の処分や利活用に関するものですが、中には一般の方が扱いづらい農地に関するものもあります。

農地は扱いが難しく知識も必要なため、拒否反応を示す不動産業者もいますが、これでは信頼を損なうことになりかねません。

日頃、積極的に扱わないので農地法は苦手、さらに相続した場合の税金については尚更知識が伴わない。となれば、苦手意識を持つのも仕方がありませんが、市街化区域内の農地の場合、相続をキッカケとして売りに出されることもあります。

各種手続きは煩雑ですが、農地は面積も大きく、一団の土地取引に関われるのなら魅力があります。

そこで今回は相続の対象不動産が農地である場合について気をつけたいポイント、とくに税金に関して解説したいと思います。

相続発生時の手順

相続が発生し、何から手をつければ良いのか戸惑っている方から相談された場合、まず下記の3つを思い浮かべ説明するのではないでしょうか。

●遺言書の有無を確認

●被相続人の財産を棚卸しするため財産目録を作成

●遺産分割協議

その上で法廷遺留分の考え方や、具体的な相続手続について説明するでしょう。

長けている方であれば、名義人死亡により被相続人の口座が凍結される前に、法定相続人全員の了承のもと、取り急ぎ必要となる現金を引き出すように薦めるかも知れません。

ただし相続不動産に農地が含まれている場合、相続を原因とした所有権移転登記に加え農業委員会への届出が必要です。

ご存じのように農地法では所有権の移転を含み、地上権、永小作権、質権など使用貸借に関する権利を設定する場合でも、同法第3条の例外を除き農業委員会の許可が義務付けられています。

ですが相続を原因とする所有権移転は例外とされ、許可を得る必要はありません。

届出は相続税の申告と同様、相続を知った時から概ね10ヶ月以内に行うこととされており、これを怠るもしくは虚偽の届出を行った場合、10万円以下の過料に処せられる場合があります(農地法第69条)ので注意しましょう。

農地の不動産評価は特殊

宅地に比べ評価額が低く抑えられる農地ではありますが、それでも面積が大きいので結果的に相続税が高くなる可能性があります。

さらに難解なのが、農地特有の評価方法です。

一般的な宅地であれば『地積✕持分✕路線価』で評価額が算出できます。また路線価が定められていない地域であれば倍率方式(固定資産評価額に、国が定めた倍率を乗じて計算する方法)で計算できます。

ですが農地の場合、その所在する場所により細かく分類されます。

税法上の考えとして農地は、その場所により以下の4つに分類されます。

①純農地

②中間農地

③市街化周辺農地

④市街化農地

①の純農地は生産性も高く、宅地転用がほぼ不可能である農地です。

②の中間農地は、宅地転用などを目的として売買できる可能性が高い農地(売買は許可が必要)です。

③の市街化周辺農地は駅から徒歩圏であるなど、市街化傾向が強い農地、

④市街化農地は、市街化周辺農地ほどではないが市街地に存在する農地のことで、既に宅地転用許可を受けているもしくは届出をするだけで転用が可能な状態である場合を指します。

区分については、大概は場所で判断できますが、どれに該当するか不明な場合は各地域の税務署で確認すると良いでしょう。

区分が確定すれば、評価方法はそれぞれ以下のようになります。

●純農地・中間農地:倍率方式

●周辺農地:市街地農地として評価した額の80%

●市街地農地:宅地比準方式もしくは倍率方式

この計算による相続税額と、それ以外の不動産、預貯金など全ての相続財産を合計し、相続人の数で割り返せば各人が相続する財産の額になります。

その額が「3000万円+(600万円✕法定相続人の数)」で計算される基礎控除以下であれば、相続税がかからないのはご存じのとおりです。

倍率方式等の計算方法

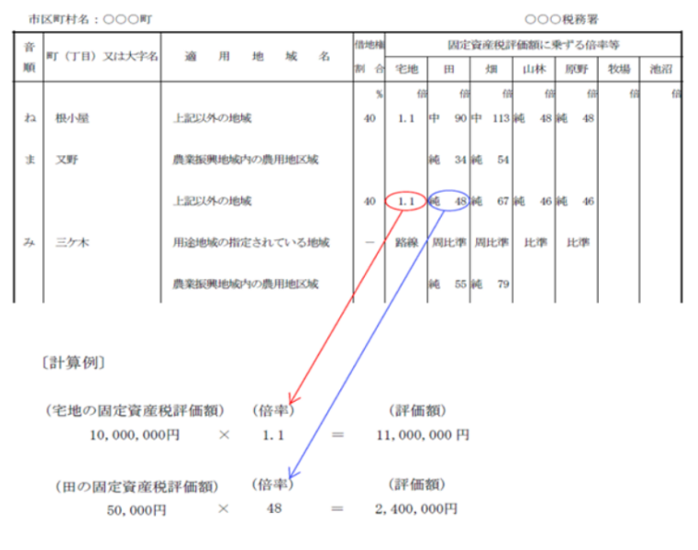

倍率方式による相続税評価額は、固定資産評価額に評価倍率を乗じて計算します。

「固定資産評価額✕評価倍率」

固定資産評価額は市区町村などから通知される固定資産税の「納税通知書」や、固定資産評価証明書を取得することで確認できます。

評価倍率表は国税庁が運営する財産評価基準書「路線価図・評価倍率表」で確認できます。

例えば評価額が1,000万円の土地で評価倍率が1.1の場合、「1,000万円(評価額)✕1.1(評価倍率)=1,100万円」が相続時の不動産評価になります。

一方で、同様の場所であっても純農地の田に分類される場合においては、評価倍率が「48」と大きな数値になっています。

ですが農地であることを理由に、固定資産評価額は低く抑えられています。これは農地が、個人の財産でありながらも使用収益が制限される土地だからです。

国税庁の計算例でも、宅地を1,000万円としているのにたいし、農地を5万円としているのはそのためです。

この場合の相続時評価額は「5万円(農地の評価)✕48(評価倍率)=240万円(相続時不動産評価額)」となります。

宅地比準方式の計算方法

相続農地が市街地である場合、相続時評価は宅地比準方式もしくは倍率方式のどちらかになります。

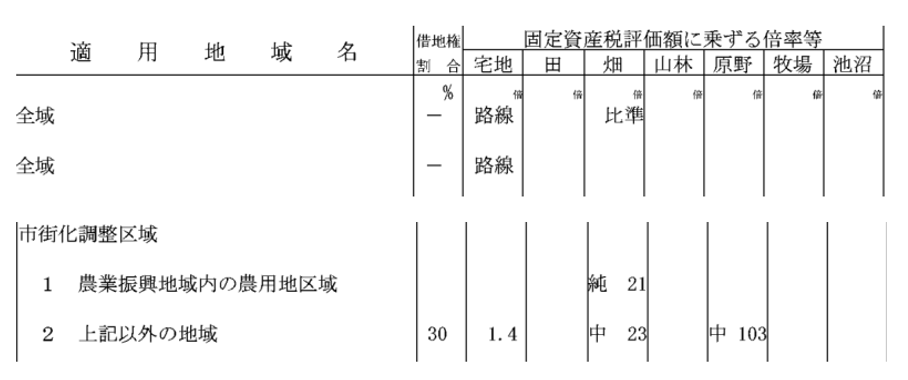

どちらを使用するかは当該地域の評価倍率表を見れば一目瞭然で「比準」、「市比準」、「周比準」と記載されていれば、その地域は宅地標準方式が適用になります。

「純」、「中」と記載され、さらに横に数字(中23など)と記載されていれば、倍率方式が適用されますので、前項で紹介した計算方法になります。

さて当該地が宅地比準方式であると確認できたら、次に具体的な計算方法です。

まず宅地標準方式とは、農地が宅地であるとした場合の1㎡当たりの価格から、宅地に転用する際に必要とされる1㎡当たりの造成費を控除し、地積に乗じる計算方法です。

これを算式にすれば以下のようになります。

(宅地と仮定した評価額(㎡)−造成費(㎡))×地積

ただし「周比準」、いわゆる市街化周辺農地の場合は上記の計算式に、さらに80/100を乗じる必要があります。

次に宅地と仮定した評価額についてですが、路線価方式により評価される地域であれば路線価で、そうではない場合は当該地に最も近接し、かつ道路や位置、形状が類似する宅地の評価額を基に計算します。

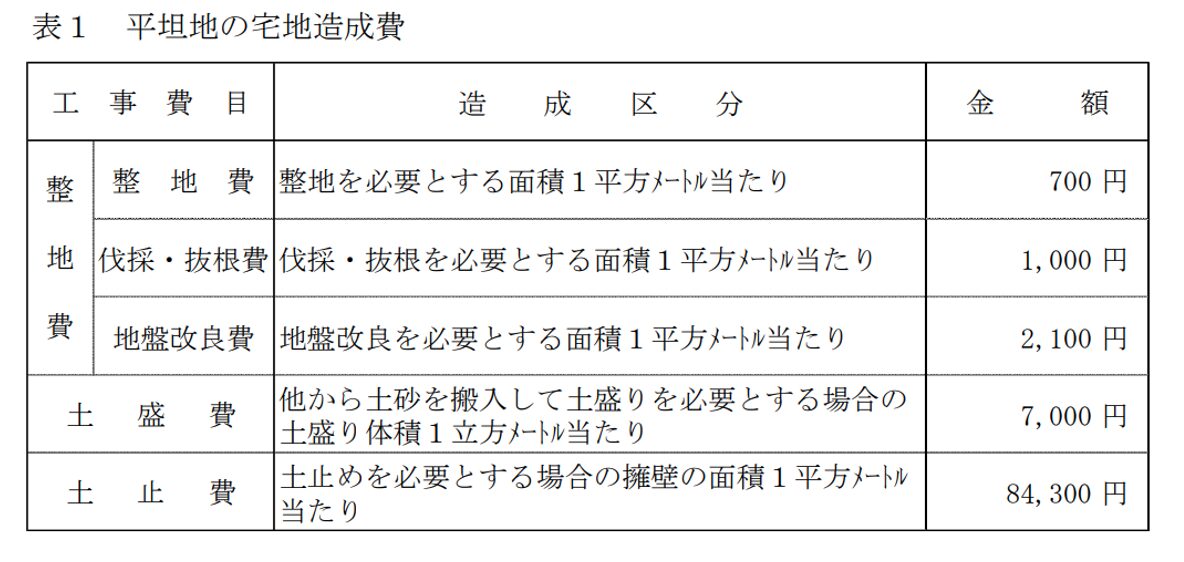

造成費については整地、土盛、土止の各項目ごと、地域別に国税局長が定めており、それについても「路線価図・評価倍率表」で確認できます。

登記簿上で農地だからと安心できない理由

登記情報を確認し、地目が「農地」だと単純に考えてはなりません。

税法上で土地の地目は、登記簿上ではなく課税時期の現況によって判定されるからです。

判断基準としては、現に耕作されている土地、もしくは現在は耕作をしていなくてもすぐに再開できる状態であるなど、客観的に認められる場合です。

ですから相続が発生した際、長期間の放置により雑草が生育し、農地として容易に復元できない状態である場合には原野、もしくは雑種地と判定される場合があります。

このあたりの判定は当局によりますので注意が必要です。

また相続を原因として農地を取得した場合、売却するには宅地や雑種地に転用しなければならないため農業委員会の許可が必要です。

また農地が生産緑地に指定されている場合においては、主たる農業従事者の死亡により否応なく指定解除されますが、それにより固定資産税額が跳ね上がります。

このように農地の相続相談に応じる場合、通常の宅地とは異なる知見が数多く必要となりますので、日頃から学ぶ姿勢を心がけたいものです。

まとめ

今回は主に、農地を相続した方からの相談に応じるために必要な基礎知識、とくに相続税評価について解説しました。

実際に農地相続に関しての相談が寄せられる件数は人により様々でしょうが、イザという時に慌てないよう理論武装をしておく、これが私たち不動産業者に求められる素養です。

例え農地の相談がないとしても、倍率方式の計算方法や標準宅地方式の考え方、税務上経費とされる平坦地の宅地造成費などについては、農地以外についても応用できる知識ですから、正しく理解しておきたいものです。

税の専門家ではない私たちが計算を行うのはご法度ですが、基本的な考え方を説明するだけでも相続人からの信頼が得られることでしょう。

そのためにも今回、解説した内容については理解を心がけておきたいものです。

あわせて読みたい