【倒壊してもローンは残る】災害発生時に備え覚えておきたい、融資と保険の話

筆者が『不動産会社のミカタ』を始めとして、各種媒体などに不動産の専門家として記事を寄稿しているからでしょうか、震災発生後にかなりの件数、相談が舞い込みます。

「家屋が倒壊したが、地震保険には不加入だった。一体、どうすれば良いのか?」

「地震により融資の返済がままならない。何か良い方法はないか」

「被災者生活再建支援法について教えて欲しい」

など、どれもが関連法を含め、専門知識が必要な内容です。

特に多いのはローンの返済に関しての相談です。

被災地で不動産業を営んでいる方々には、それ以外にも様々な相談が寄せられ対応に追われていることでしょう。

罹災であれば、手続をしなくても住宅ローンの返済が猶予されると誤解されることもありますが、損傷、倒壊、崩壊いずれの状態であっても、対策を講じなければ猶予されることはありません。

生活が破綻しないよう自ら行動しなければ、返済の猶予や減額の措置は受けられないのです。

専門知識が不足している場合、一人で悩み続けると心身の負担も大きくなり、体調や精神面に不調をきたす可能性があります。

そのためにも不安の原因を探り、必要に応じて相談することが大切です。

生活を再建するための知識が不足していれば専門家に相談する。

不動産に関しての悩みであれば、私たち不動産業者が適切な相談相手になる必要があります。

相談者が求めるのは、問題を解決するのに必要な具体的な対策の提案であり、その手助けです。

従って私たち不動産業者は常に知識の向上に努め、事前に備えておくことが不可欠です。

今回は震災が発生した以降、特に相談が増加する住宅ローンの問題に焦点を当てると同時に、被災者生活再建支援法についても解説したいと思います。

注意したい、期限の利益の喪失

罹災され、時にそれを原因として失職しても融資の支払いが免除される訳ではありません。

何ら手段を講じず延滞を続ければ、金融機関は債務不履行として粛々と処理します。

ご存じのように延滞期間が3ヶ月を超えれば、いずれにせよ「期限の利益を喪失」し、一括弁済を求められる恐れがあります。

期限の利益は、借り入れなどの債務に期限が設けられることから生じる利益のことです。

民法第136条1項では期限を、「債務者の利益のために定めたものと推定する」としていますが、つまるところ債権者のために設けられた規定です。

金融機関が一括弁済を求めてきた場合、月々の返済を続けることで、債務者は期限の利益を守ることができます。

このように重要な期限の利益ですから、その喪失条件については理解を深めておきたいものです。

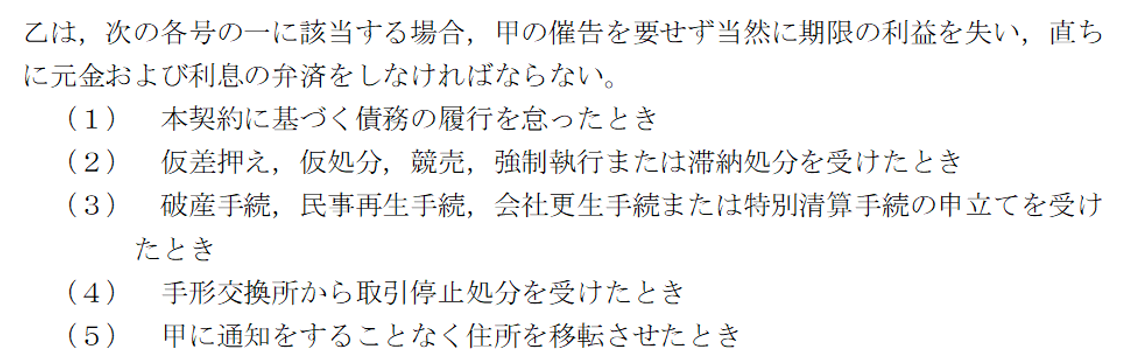

民法において期限の利益の喪失事由は、第137条で以下のように定められています。

一.債務者が破産開始手続の決定を受けたとき。

二.債務者が担保を滅失させ、損傷させ、又は減少させたとき。

三.債務者が担保を供する義務を負う場合において、これを供しないとき。

例えば震災で家屋が滅失し、それに抵当権が設定されていた場合、同法第137条により期限の利益は喪失します。

期限の喪失と同時に共同担保である家屋の抵当権も消滅するのですから、債権者(銀行等)は一括弁済もしくは代わりとなる担保の提供を求めることができます。

人道的な観点から、これらの手続を即座に行う債権者は少ないと推定されますが、法的には請求されれば応じる必要があります。

温情に期待せず、速やかな相談が必要です。

また民法による定め以外にも、一般的な金銭消費貸借契約においては、以下のような事項に該当した場合、期限の利益を喪失すると定めていることが多いでしょう。

●返済の滞納

●重大な契約違反(虚偽の申告、資金使途違反など)

●債務整理

●差押など

このように延滞以外の理由でも期限の利益を喪失することはありますので、債権者に相談する前には金銭消費貸借契約の約款を見直しておく必要があるでしょう。

このように延滞以外の理由でも期限の利益を喪失することはありますので、債権者に相談する前には金銭消費貸借契約の約款を見直しておく必要があるでしょう。

返済猶予や減額の相談について

震災を原因として返済が困窮しそうな時は、一定期間、返済を猶予してもらう必要があるでしょう。

また返済の猶予で解決できない場合、免除や減額、債権放棄を含む法的な手続を検討する必要があります。

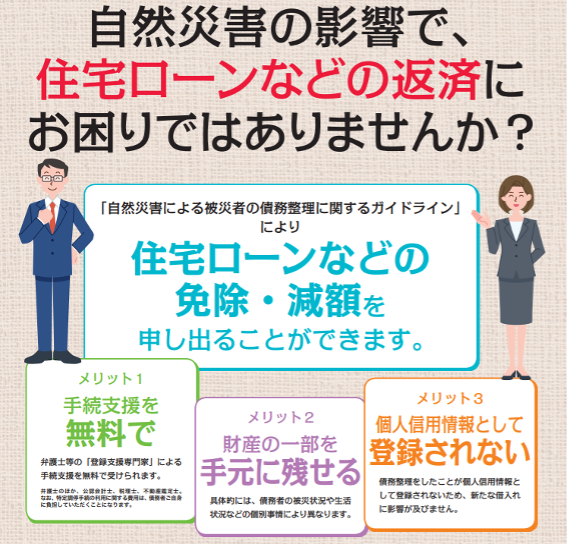

この場合、平成27年(2015年)に取りまとめられ翌年4月に適用が開始された「自然災害による被災者の債務整理に関するガイドライン」に基づき、返済の猶予やローンの減額、免除について金融機関に相談する必要があるのです。

震災が原因の場合、登録支援専門家の支援は無償で利用でき、債務整理を行っても個人信用情報に登録されないなどの特典があります。

ただしガイドラインは「災害救助法」の適用となった自然災害などに限定されます。

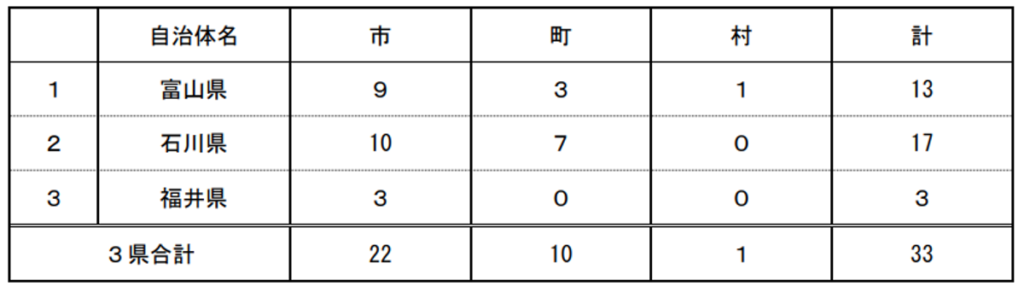

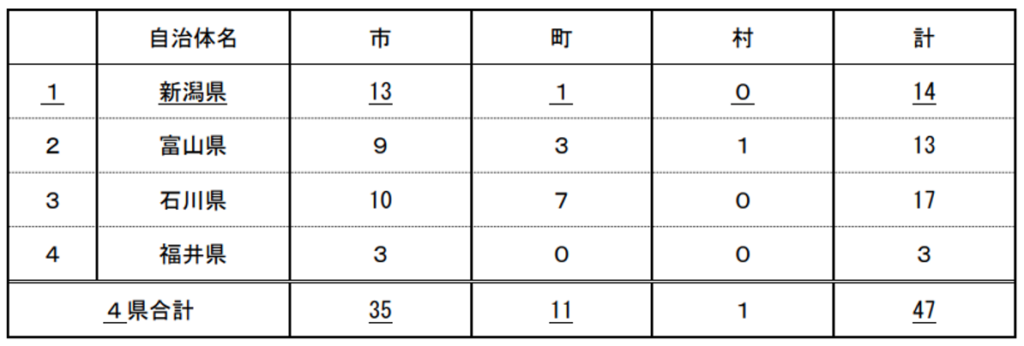

執筆時点(令和6年1月12日時点)では能登半島地震被災地にたいし第1報で22市10町1村

第2報で35市11町1村にたいし災害救助法の適用が決定されています。

災害救助法の適用については、内閣府の防災情報のページから確認できますので、最新情報については都度、確認が必要です。

https://www.bousai.go.jp/taisaku/kyuujo/kyuujo_tekiyou.html

『自然災害による被災者の債務整理に関するガイドライン』について

ガイドラインは、下記URLから確認できます。

https://www.dgl.or.jp/guideline/

詳細な内容についてはガイドラインをお読みいただくとして、この制度を利用した場合のメリットについて解説していきます。

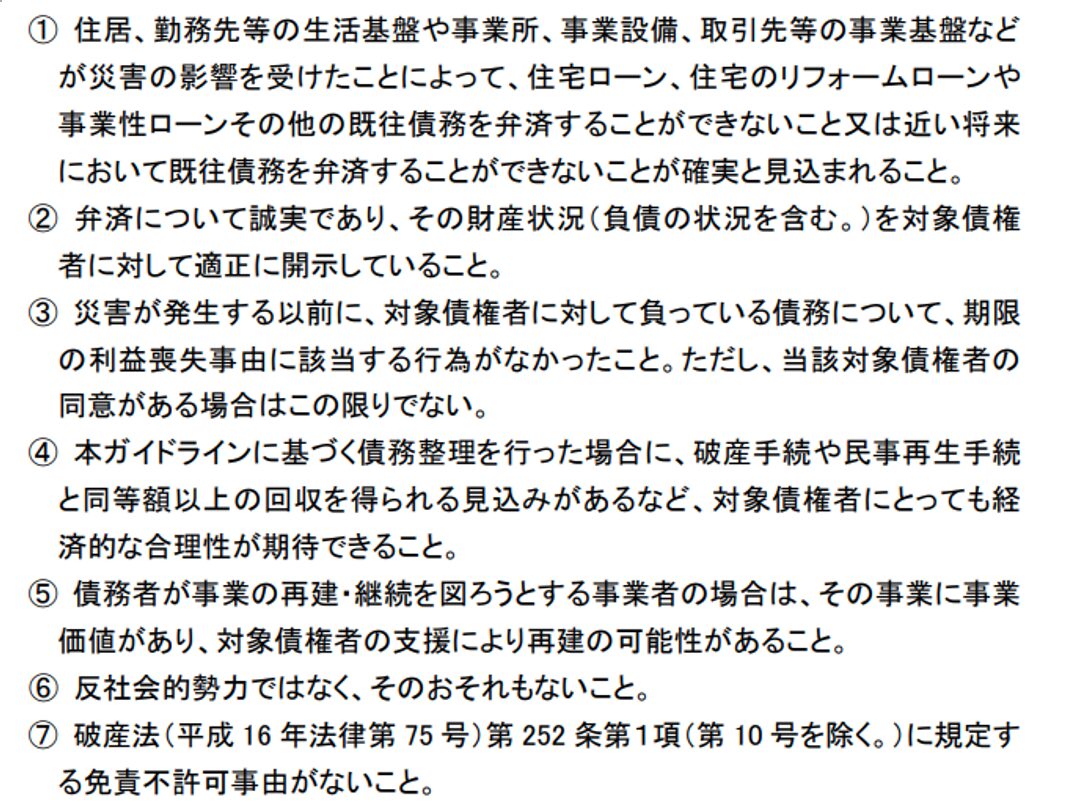

ガイドラインが扱かうのは『債務整理』と『住宅ローンの免除・減額の申し出』です。

下記の一定要件を満たしている方に適用されます。

よく破産法や民事再生法などに基づく法的な倒産手続きと何が違うのかと質問されますが、どちらも特定調停の手続を経るため、裁判所が関与する点については同様です。

ただしガイドラインの適用案件については、関係当事者の合意を基に債務整理が行われます。

つまり合意が得られなければ整理はできないのです。

債権者が相談に応じてくれる可能性がないなら、相談しても意味がないじゃないかと思われるかも知れませんが、合意に至るかどうかは別として、相談には必ず応じてくれます。

ガイドラインに基づき債務整理を申出た場合、その協議中は信用情報登録期間にたいしての登録や報告が行われません。

つまり結果が出るまでは、外形的には延滞が容認された状態になるのです。

申したてることにより、検討する時間が稼げると言い換えることもできるでしょう。

債権者は銀行のほか信用保証協会や貸金業者、リース会社やクレジット会社のほか債権者から債権の譲渡を受けたサービサー(債権回収会社)なども含まれます。

債権についての相談を個人で行うのは心細いでしょうが、弁護士を始めとする登録支援専門家(公認会計士・税理士・不動産鑑定士)が、無償で手続を支援してくれます。

相談から提示される「案」に応じるかどうかは債権者の判断によりますが、申出た時点で期限の利益喪失事由が一旦、停止されます。

ですからその間は、差押や強制執行などの法的倒産手続が、債権者から申し立てられることはありません。

ある程度余裕を持って、資産の換価や処分の方針も含め債務の減免や期限の猶予、その他の権利変更を要請することができるのです。

そのため協議内容によっては、財産の一部を手元に残せる可能性があるのです。

よく金融期間などの債権者に相談するのが恥ずかしい、もしくは相手にされなかったらどうしようなんて思いから躊躇する方もおられますが、財務省からの通達もあり、どの金融機関もガイドラインに即した相談については誠実に対応してくれます。

期限の利益を喪失しては利用できなくなるのですから、その前に相談することが大切なのです。

これらの事柄を理解し、適格なアドバイスを提供することが大切です。

被災者生活再建支援法について

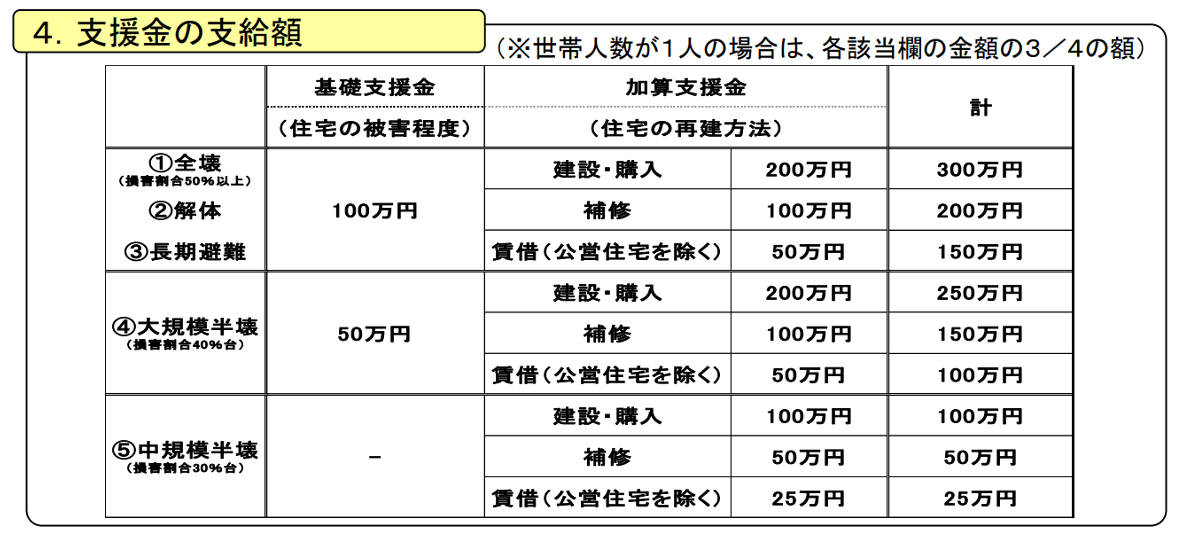

自然災害により生活基盤が著しい被害を受けた方を対象に、都道府県から支給されるのが被災者生活再建支援金です。

支援金は国から補助として1/2、残りは都道府県から拠出される基金から拠出されます。

制度の対象となるのは災害により住宅が全壊、もしくは半壊した方です。

支援額は住宅の被害状況や再建方法により変わります。

前項で解説した『自然災害による被災者の債務整理に関するガイドライン』の適用条件と同様、災害救助法の適用基準を満たすことが前提です。

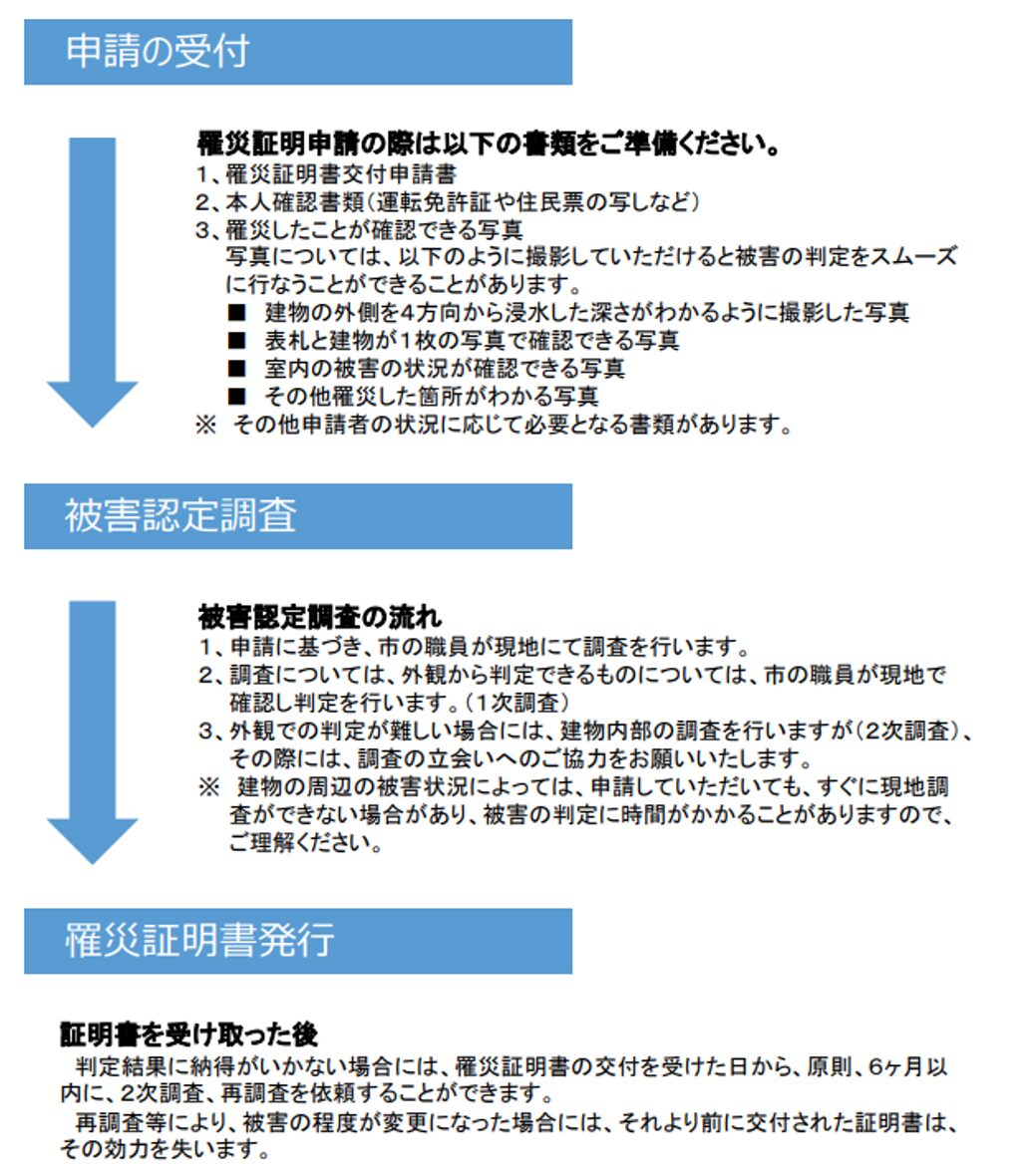

支援金は使途に制限はなく、見舞金的な性格を有していますが、申請に必要な罹災証明の発行には被害認定調査が必要とされています。

そのため罹災して混乱を極めている状況では、申請から交付までどれだけの期間を必要とするか分かりません。

災害の規模によっては1ヶ月以上必要な場合もありますので、急ぐ場合は「罹災届出証明書(被災者からの届け出があったことの証明)」を発行してもらうことも一つの方法です。

正式な罹災証明書は、状況が落ち着いてから申請するのが望ましいかも知れません。

地震保険について

地震による家屋への損害は、地震保険に加入していなければ支給されません。

震災発生後しばらくして火災が発生した場合も因果関係あると判断され、ほとんどのケースで火災保険は適用されません。

ご存じのように地震保険は火災保険の1/2までが条件とされています。

例えば2000万円の火災保険に加入している場合、地震保険はその半額、つまり1000万円が加入上限(支給額も同様)となります。

最近は地震保証を100%にする保険を見かけるようになりました。

もっとも火災保険と地震保険に加入し、さらに地震上乗保証特約に別途加入する必要があります。

あくまで主たる地震保険では火災保険加入額の50%まで、残り50%は特約で補填するという方式です。

災害に備える意味でも加入を検討したい地震保険ですが、実際に罹災した場合、主たる構造の損壊状況については写真や見積書のみで判断されることから、「過小判定」には注意が必要です。

過小判定とは、実際の被害状況より少ない金額で評価されることです。

保険会社にしてみれば可能な限り支給額を抑えたいとの思惑もあるのでしょうが、地震発生時の被害は大規模で申請件数も多く、被害状況を正確に把握するのは困難です。

そのため、請求に応じて迅速に支払いを行うとした場合、書類のみで判断せざるをえません。

そのような弊害も原因の一つでしょう。

建物の損壊の度合いは、提出された書類から「一部損」、「小半損」、「半損」、「全損」の4段階に分けられ、その判定に応じた保険金が支給されます。

そのため保険金の請求書類が不正確な状態で記載されている、もしくは損害を証明するエビデンスに不備がある場合、過小判定される可能性が増すのです。

それを回避するためには保険の契約内容について正確に理解しておくのはもちろん、損害を証明するための提出書類、とくにエビデンスについて注意することです。

また保険会社から損壊状況について問い合わせがあった場合、明瞭に説明することも必要です。

実際に、胆振地震の際、筆者は数多くの相談に応じ、また地震保険申請に必要な見積もりを数多く作成すると同時に、被害状況を証明するための写真を撮影しました。

そのため、保険会社から毎日のように被害状況に関する問い合わせがありました。

時に「そこまでの工事は必要ないでしょう」と、疑惑に満ちた言い方をされることもありました。

売り言葉に買い言葉ではないですが、「疑うなら、自分で確認すればいいでしょう!」と、何度言ったか分かりません。

不正申請している訳ではありませんから、後ろめたいことは微塵もありません。

ですが一般の方が保険会社の担当者とやり合うのは、なかなか難しいともろもあるでしょう。

そのような時、私たちが対応すれば過小判定の危険性を回避できるかも知れません。

不動産業と損保保険は密接な関係性を有していますので、可能であれば損保一般試験を受験して、損害募集人の資格を有している方が有利かもしれませんが、そうではなくても正確な知識は有しておきたいものです。

そのような知識があれば、地震保険に加入すると同時に特約も付保する、そして被災者生活再建支援制度の支給金を合わせれば、再建築に必要な費用が用意できることが理解できるでしょう。

例えば主たる構造部の損壊状況が50%以上だと判定された場合、先述した例で言えば1,000万円が地震保険から、そして特約に加入していた場合、残りの50%も支払われる可能性が高いでしょう。

さらに全壊の場合、被災者生活再建支援金として300万円が支給されます。

解体や撤去、家具の問題などで不足分の持ち出しは必要かも知れませんが、同程度の建物を建築できる資金はなんとか確保できそうです。

もっとも保険会社によって違いもありますから、相談があった場合に備え、適切な助言が出来るよう準備しておきたいものです。

まとめ

震災が発生したら、ボランティアとして現地に乗り込み、復興支援に協力したいと思うかもしれません。

ですが混乱を極めている現地では、そのような行動が逆に迷惑行為になる場合もあります。

罹災した市区町村などからの要請がない限り、迂闊に行動してはなりません。

せめて可能な範囲の寄付をして、復興に役立ててもらうしかありません。

ですが私たちは、専門知識を有する不動産業者です。

震災の影響を受け困窮している方々からの相談に、知識を動員して対応できます。

各々が出来ることをする。

それが罹災され困窮している方々にたいし、私たちができる最大の支援ではないでしょうか。

あわせて読みたい