【顧客がネット銀行を利用すると言っているのですが……】ネット銀行の注意点とローン特約の見解

先日、「顧客が自分で融資を申込むと言っているのですが、その場合、融資特約はどのように考えれば良いですか?」と質問を受けました。

買主が自ら融資の利用先を選び、申込み手続きはもちろん、金融機関との交渉など一切を顧客自ら行なっても、なんら問題とはされません。

ですから、「自分で融資利用先を決定し、申込み手続きも全て自ら行ないます」と宣言する顧客に抗う術はないのです。

承認されれば、融資担当者の名前や連絡先を確認し、決済に向けての調整業務を行えば良いだけです。

問題は、融資が否決された場合です。

通常、購入に融資を利用する場合は「ローン特約」を設けます。これにより融資が否決された場合は、申込遅延や条件違反がない限り無条件で契約が解除されます。ですが、白紙解除されれば、私達、媒介業者は報酬が得られません。

ですから売側業者であれば、購入の打診があっても、「融資は大丈夫ですか?」と質問するでしょうし、買側も相手方業者が不安に感じぬよう、顧客の与信力について合理的な説明ができるよう備えておく必要があるのです。

元付け業者によっては、売主の意向によるとの前提で、「事前承認が得られていない方からの購入申込みは受け付けていません」と、断られる場合があります。

そのような条件付けの妥当性は別として、そうしたい気持ちは分かります。

融資承認は、私達の報酬に直結するからです。

冒頭の質問は、顧客が申込みを予定している融資先がネット銀行だからです。

ご存じのようにネット銀行は、一部の例外を除き有人店舗を持ちません。また申込みに関しては、媒介業者による介入を一切、受けつけてくれません。

幾ら申込んだのか、審査の進捗状況はどうなのかと言った内容について知り得るのは、融資を利用した本人のみです(申込み金額などについては、その内容をプリントして提示してもらうことはできます)。

つまり融資に関して私たちは、ほぼ蚊帳の外に置かれるのです。

審査状況などについて把握しておきたい担当者としては、当然に不安が募ります。

そこで、「ネット銀行の承認が得られたら取り下げでも良いので、私が代理申請可能な金融機関に申し込んで欲しい」と提案しました。ですが、顧客は「なぜ金利が高い他行に申込こまなければならない」と反論し、受け入れて貰えなかったとのことです。

長期間返済を続けるのは顧客ですから、この言い分に間違いはありません。申込先の選択権は顧客にあるからです。

これに類似するケースを、最近、耳にする機会が多くなりました。ネット銀行は無店舗で人件費なども圧縮もできるため、概ね金利の安いのが特徴です。利用する顧客からすれば、少しでも有利な金融機関を利用したいと思うのは当然です。

例えば2024年3月で最も低い金利を打ち出しているのは「auじぶん銀行」でした。なんと、変動の最優遇金利は0.169%です。

店舗を有している金融機関では太刀打ちできないほどの低金利です。

ですが、ネット銀行は住宅ローンに関するノウハウやデータの蓄積に乏しい傾向があり、また書類だけで判断する特異性もあることから総じて「審査が厳しい」と言われています。

店舗型の金融機関と異なり、対面による情報収集も実施されないのですから慎重に審査せざるを得ません。そのような銀行の特徴を理解している媒介担当としては、保全のため他の銀行にも申し込んで欲しいと思うのは当然で、実際に提案しています。ですが、納得してもらえなかったのですから、契約して問題が生じないか悩むのは当然でしょう。

今回は、今後も利用率が増加していく可能性の高いネット銀行を中心に、自己ローンについて解説していきたいと思います。

融資利用特約の基本

顧客が金融機関に勤務しているなどの例外を除き、住宅ローンの知識は乏しいものです。融資担当者が親切に説明しても、顧客は書類の記載や添付書類の準備に時間を要することがあります。

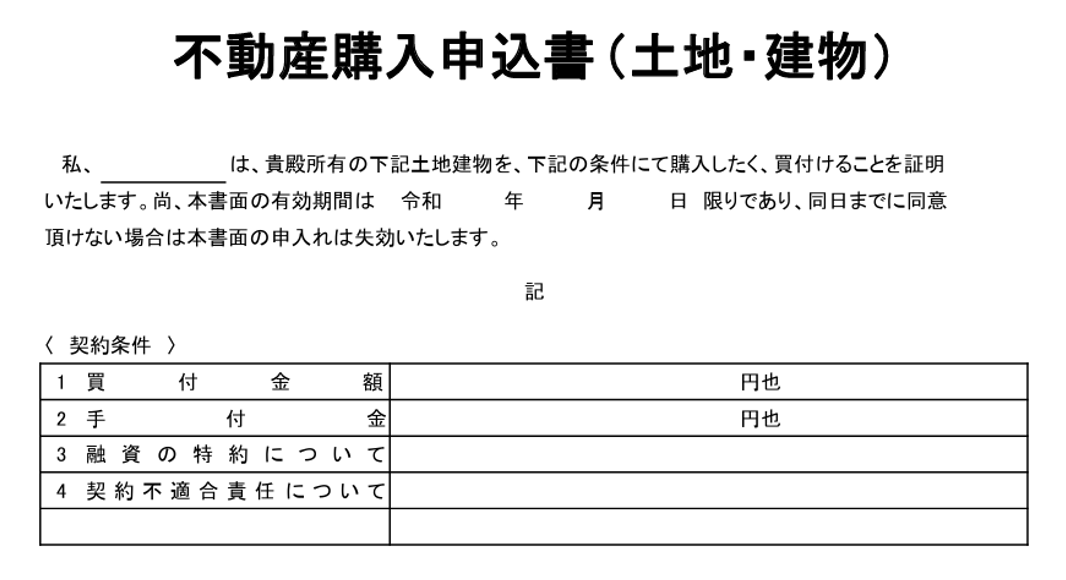

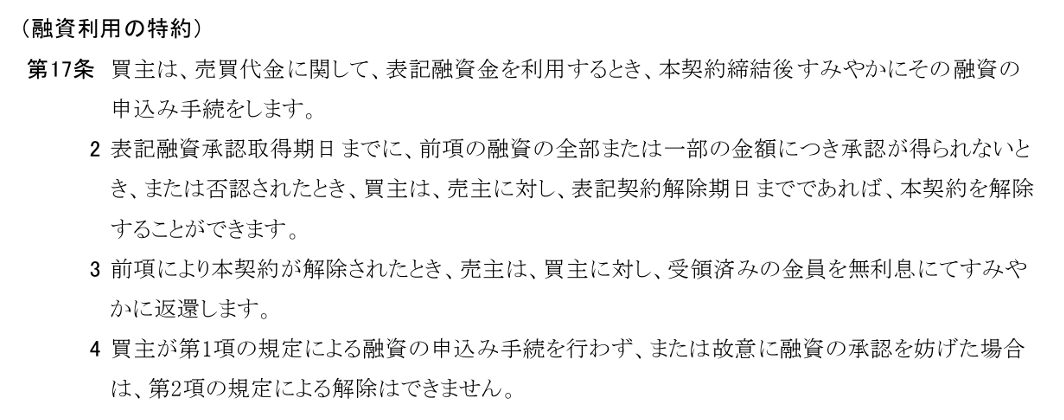

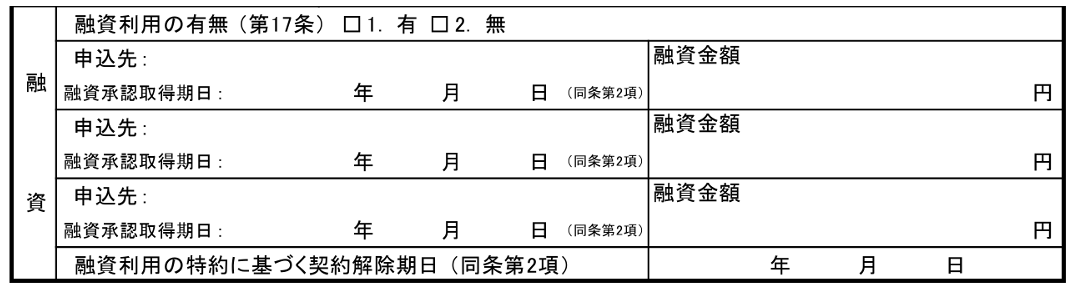

融資利用の特約、所謂「ローン特約」は、予め定めた条件を満たさなければ適用されません。

まず申込を予定している金融機関名称、そして承認所得期日と利用金額など、あらかじめ契約書に記載した内容に基づき、遅滞なく融資の申込みを行うことが前提です。

そのうえで融資の全部、または一部について承認が得られない場合に限り、解除権を行使できるのです。

権利を行使するには、予定する申込金融機関や条件等を明確にし、売主がそれを了解していることが前提となります。

よく、「融資の利用額や諸条件を決定するのは、買主とその媒介業者だから」と言って、売側の媒介業者としては関与できないものと勘違いしている方がおられます。

共同媒介は協力して取引をすすめることが前提ですから、立場によらず、双方の顧客を慮りながら適切な提案や助言することが必要なのです。

これらの手続きを踏んだ後、申込み予定金額については法37条書面(売買契約書)に、金利などは法35条書面(重要事項説明書)に記載されます。

予定どおりの申込みを行なった結果、融資の全部、または一部について承認が得られないことが要件とされています。ですが、条件変更等による承認回答についても包括されます。

例えば申込金額に対する減額回答(2000万円の融資申込にたいし、1600万円なら融資可能との回答)や、限定承認(予定していた保証会社は利用できないが、保証料が割高な会社を利用するのであれば承認される)などです。

この場合、前者では不足する金額を用意できれば決済はできますし、後者では割高な保証料を支払うことで希望金額を借入できます。

もっとも、それは当初の予定ではありません。その場合、それらを受諾して決済するかどうかは購入者の判断に委ねられるのです。当然、ローン特約の権利を行使して契約を白紙解除することも可能です。

解除権の行使は、予定していた融資が利用できない場合、遅滞なく売主に連絡することにより合意解除されます。ですが、連絡が遅延したからと言って直ちに権利行使ができなくなるというのは早計です。

契約締結後に遅滞なく申込みを行なっても、期日までに実行されない(承認が得られない)場合には、改めて期限の猶予等が合意されていない限り、その期限をもって当然に売買契約が解除されるとの判断を示した裁判例(平成11年8月福岡高裁)があるからです。

もっとも、このような裁判例があるからと言って、連絡を怠れば紛争が生じます。前提条件が異なれば、当然に解除されない可能性もあるでしょう。

あくまでも合意解除である事を理解しておくことが大切です。

自己ローンの場合は保全を考える

買主がネット銀行での申込みを希望する場合、保全として私たちが関与できる金融機関への申込みを条件とすべきです。前述した担当者もそのように考え、提案していますが、頑なに断られたと言っています。

一般の方が遅滞なく申込みを行ない、期限や申込み条件を遵守し、審査進捗状況を正確に把握して結果を報告できるかについては疑問が残ります。最悪の場合、ローン特約による契約解除が認められない可能性があるからです。これは購入者にとって不利な結果です。

その危険性を丁寧に説明して理解を促すと同時に、物件を購入したいとの意志が明確であれば、保全の必要性を強調するのです。

もっとも、保全として申込んだとはいえ、契約書等に記載された条件で融資が承認された場合にローン特約は認められません。

「なんで金利が高い他の金融機関に申込まなければならない」と反論していた顧客は、渋々申込んだ融資先を利用するのに懸念を示すこともあるでしょう。

したがって「ネット銀行で承認が得られれば、速やかに取り下げすれば良いことです。万が一、融資が否決された場合は物件購入を諦めるおつもりですか?」などと、購入に関する意思表示を再確認すると同時に、ネット銀行の審査が総じて厳しいことについて、理を持って話をすると良いでしょう。

無論、提案した金融機関でのみ融資が承認された場合は、そちらを利用しなければならない点についても納得して貰う必要があります。

ローン特約については、東京地裁で平成9・9・18に「買主の責に帰しない事由により融資が得られなかった場合に、買主の保護のために売買契約解除を求めるというのがローン特約条項の趣旨である」という見解が示されています。

つまり、融資申込先をどこにするか、どの程度の金額を申込むかは利害関係者(売主等)の承諾が得られる限り自由だと言うことです。

ですが、問題のない取引を遂行するためにも、適切に助言し補助する義務があることを忘れてはなりません。

ネット銀行の融資実行までの流れ

ネット銀行は決済(資金実行)の手配に関し、通常の金融機関とは異なる独自のルールが存在しています。

まず本申込を行ない承認が得られれば、決済手続きに入るまでは通常と同様です。

異なるのは登記手続き、決済場所、資金実行の流れです。

まず登記手続きを行う司法書士は、ネット銀行が指定している場合が大半です。皆さんが日頃、お願いしている司法書士にお願いできる可能性は低いでしょう。

ネット銀行の大半は実店舗がありません。ですから決済場所を手配しなければなりません。現金の授受等が行われることから、最寄りの金融機関の応接等を借りるのが一番ですが、自行の融資案件でなければあまり良い顔はされません。付き合いのある金融機関に相談し、予めの手配が必要です。

ネット銀行指定の司法書士が決済に立会、書類を確認したうえで問題がない旨を連絡すれば、予め登録した振込先宛に融資が実行されます。この振込先指定登録も、申込者本本人しかできませんので、入力金額に間違いがないか細心の注意と確認が必要です。

ネット銀行の申込人口座に融資実行してもらい、そこから現金を引き出す方法もありますが、他行が決済場所です。引き出す現金額を予め連絡しておかなければ、現金不足で準備できないと言われかねません。

また金融機関が忙しい場合、入金確認までかなりの時間が必要(1~2時間)とされる場合もあり、さらにそこから現金を引き出す、他行あての振込手続きを行うなどの作業をすれば、1日仕事になりかねません。

不測の事態を考えれば、決済の開始時刻は午前中朝一に手配するなどの配慮が必要でしょう。

このような段取りを、一般の方が手配するのは困難です。融資が承認された以降は、決済に向けての段取りについて、ネット銀行の担当者と行えますから、資金実行までの流れを把握するようにしましょう。

融資金実行の申請などを行えるのは申込人だけですので、問題が生じないよう、事前準備は怠らないようにしたいものです。

覚えておきたいローン特約に関しての裁判例

RETIO(一般社団法人 不動産適正取引推進機構)の運営サイトで、不動産に関連する判例を検索できることについては、皆さんご存じでしょう。

サイトで売買に関する紛争のうち、「ローン解除・特約による解除」を指定して検索すると、執筆(令和5年3月12日)時点で38件の履歴を確認できます。

概要に目を通していくと、下記のような様々な事例が確認できます。

●解除期限までに、融資が否決されたことについて、媒介会社が売主に通知しなかったことにより手付解除を余儀なくされた買主が、媒介業者を相手どり手付金相当額の賠償を求め、信義則上の義務違反があるとして請求を認めた事例(東京地判 令 3・10・22 ウェストロー・ジャパン)

●連帯保証人を立てることを条件に住宅ローンは承認されたが、後日、連帯保証人が立てられなくなり融資が利用できなくなった。買主はローン特約による解除を希望したが、保証人を立てられないことは買主の責に帰すべき事由であるとして、ローン特約は適用されないとした事例(東京地判 令 3・8・10 ウエストロー・ジャパン)

●買主の都合により決済期限が延長された場合、売主から改めて明確な合意があったといえる場合でなければ、融資特約は効力を失うとした事例(東京地判 令元・6・11 ウエストロー・ジャパン)

●事前承認が得られていても、融資承認期日までに正式審査による承認が得られていない場合にはローン条項の適用が認められるとした事例(東京地判 平31・1・9 金融法務事情2120-76)

●買主の申込んだ融資の否決理由が、あらかじめ金融機関から示されていた条件に沿っていないことによる場合、ローン条項に適用は認められないとした事例(東京地判 平26・4・18 ウエストロー・ジャパン)

紹介した事例は一部ですが、あくまでも概要を要約したに過ぎません。前提となる諸条件が異なれば、当然に判断も変化します。

詳細を確認したい場合には、サイトにアクセスして解説記事に目を通すと良いでしょう。

いずれにしてもローン特約の設定や助言については紛争になる場合が多いことを理解して、未然防止の観点から丁寧な説明を心がけると同時に、理解度を確認しながら補足することが重要だと言えるでしょう。

まとめ

ローン特約はペナルティなしの白紙解除ですから、その権利が行使されれば売主はもとより媒介に関与する私たちも、何らの利益を得られません。

内見や交渉、契約書等作成業務など全ての労力がタダ働きとなってしまうのですから、可能な限り避けたいものです。

ですが、融資の承認が得られないのは不可抗力であり、その責を買主に押し付け、手付金等を没収するのは酷であり、保護する必要があることからローン特約が設けられているのです。

買主には、融資が否決されたからと言って他の金融機関を検討する義務はありません。そのため何とか取引を成就したい気持ちから申込み条件の見直しや他行の融資を検討する必要はありませんし、私たちにもそれを強要することはできません。

可能性があるならその旨を説明し、要望に応じ助力するだけです。

あわせて読みたい