【取り急ぎアドバイスをお願いします】法人が買主、または売主の場合に必要な注意点について教えてください

個人売買が主流となる売買の媒介業務ですが、時に売主、買主もしくはその両方が法人の場合があります。

用途が住宅である不動産については個人売買の比率が高く、オフィスビルや工場、倉庫などの商業用不動産は法人取引が多くなります。

法人取引の場合、説明時には個人取引との違いについて理解している必要があります。

特に注意が必要なポイントは以下のようなものです。

1. 法人の実在確認

2. 法人としての信用

3. 契約締結の相手(通常は代表者)の権限

4. 個人売買では通常盛り込まれない条項等の確認

5. 違約金やペナルティーの取り決め

6. 税務・会計処理上の違い

今回は法人取引時に必要なポイントのうち、とくに企業の信用調査について解説したいと思います。

法人の実在確認

法人とは、基本約款(定款など)に定められた目的の範囲内で権利を持ち、また義務を負う組織や団体のことです。

自然人(人)と異なる点としては、法律の規定により権利能力が認められる点です。

法人は設立目的や性質などにより、株式会社や合同会社など様々な種類に分けられます。

法人として認められた組織や団体は、目的の範囲内で財産を保有すると同時に債務を負担できます。

売主や買主が法人の場合、不動産売買契約関連書類の署名欄に法人名、住所、代表取締役氏名が記載され、代表印(自然人における実印)もしくは法人認印が押印されます。

このように法人が売買契約の当事者になることは問題ではありませんが、先述したように法律で認められて初めて法人としての権利や義務を有します。

したがって法人格を有しているかどうか、本当に実在しているかどうかの確認は重要です。

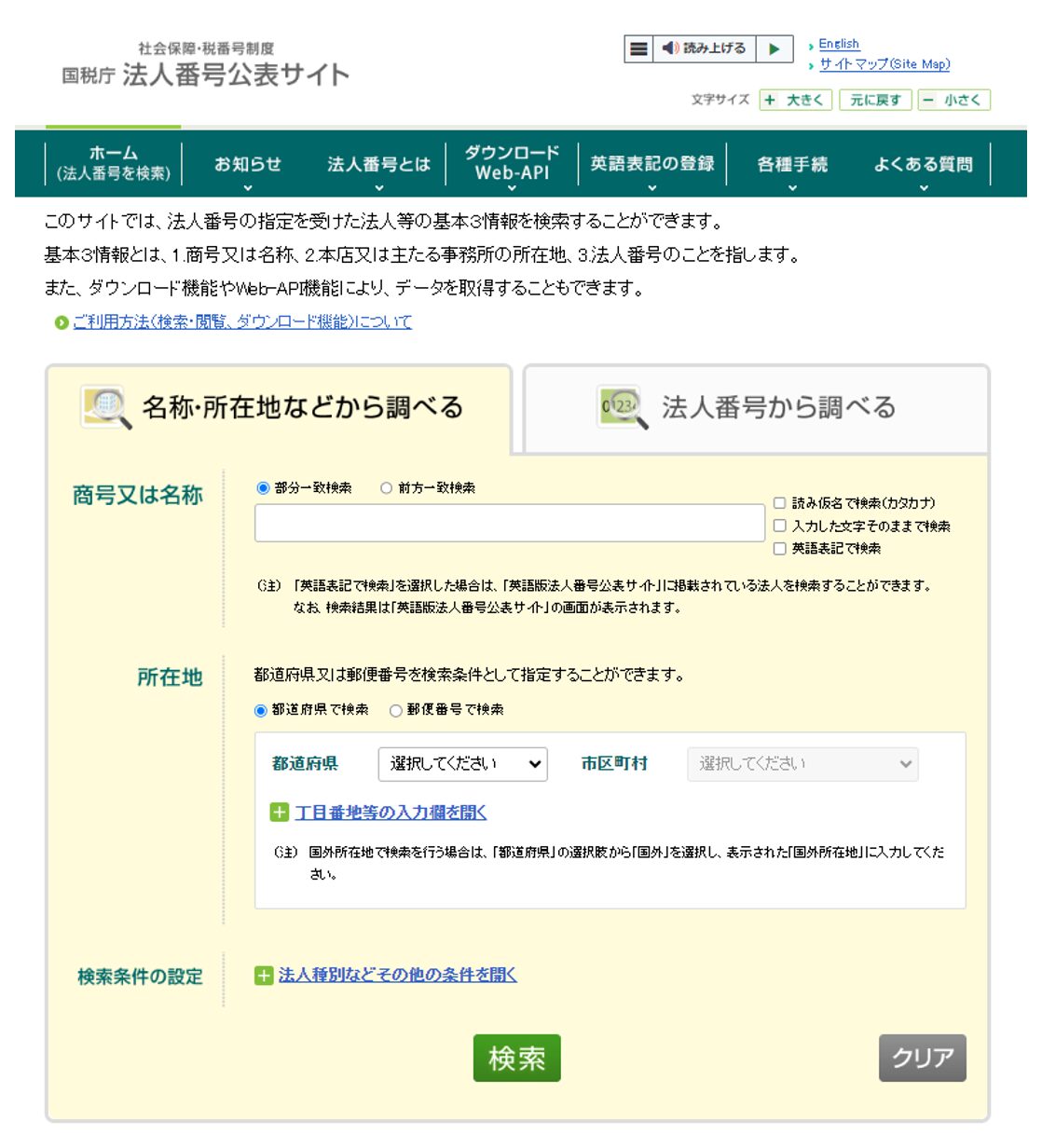

もっとも単純な確認方法としては、国税庁から提供されている「法人番号公表サイト」を利用することです。

法人名称や所在地、もしくは法人番号から検索ができ、対象企業の商号または名称、本店または主たる事務所の所在地のほか状態(変更情報履歴)を確認できます。

商業登記簿による調査

法人の存在が確認できたら、商業登記簿(商業登記事項証明書)を取得します。

法人が運営しているホームページで会社概要を確認し、それで実態が確認できたと勘違いされる方を見受けますが、不利益情報を隠して内容を記載できるのがネット情報です。

したがって商業登記簿を取得しての調査が欠かせないのです。

商業登記簿は上場会社だと数十頁にも及びますので、その全てを解説するのは困難です。

ここでは基本的な確認事項について解説します。

会社を特定するのに必要な事項を記載しているのが商号区です。

会社名や本店住所、法人の設立年月日、公告方法などの情報が記載されています。

企業調査では商号区で以下の点に注目します。

A. 法人番号

法人番号とは、株式会社を始めとする法人にたいして国税庁が指定する13桁の番号です。

法人番号は12桁の基礎番号と1桁の検査用数字で構成されますが、個人事業者、民法上の組合、有限事業責任組合などは原則として指定対象外とされています。

法人番号は先述した法人番号公表サイトを利用した時点で確認できますが、法人番号を把握すれば、関係官庁のサイトを経由して行政処分や勧告履歴などを確認できます。

B. 支配人

法人の支配人に関する氏名・住所が記載されます。

営業所や支店などを有している場合、その支配人についての情報も記載されます。

便宜上支配人と称しますが、会社法における支配人の権限は、会社法第11条で「会社に代わってその事業に関する一切の裁判上又は裁判外の行為をする権限を有する」と規定されています。

法人に雇用されている使用人の立場ではありますが、前述したような強い権限を有しますので、実際にはほとんど存在していません。

実務では会社法第349条で規定される代表取締役と、会社法第329条で規定される役員(取締役・会計参与・監査役)を調査します。

これら役員の氏名・住所は商業登記事項に記載されていますので、ネガティブ情報が存在していないかをネット検索すると良いでしょう。

C. 会社履歴

ここでは商号名称の変更履歴に注目します。

商号とは会社名のことですが、変更していること自体には問題はありませんが、商号変更により看板、名刺、印鑑、社用便箋などを新た作成するための手間やコストのほか、取引先や顧客に覚えてもらうために労力が必要となります。

それを覚悟して商号変更するからには相応の理由があります。

事業規模が大きくなり、旧商号では現状にそぐわないなど前向きな理由なら良いのですが、頻繁に変更されている場合は要注意です。

旧商号で検索すると勧告や処分などネガティブ情報が出てくる可能性も高いのです。

「商号変更している=怪しい」ではありませんが、抑えておきたいポイントです。

D. 公告方法

公告とは、企業が株主や債権者などに対し、一定事項を広く知らせる行為を意味します。

会社設立時には、「公告する方法」について登記する必要があり、商業登記簿を閲覧すれば「電子公告による」などの記載を確認できるでしょう。

公告は下記の2種類に大別されます。

●決算報告

会社法第440条により株式会社には、定時株主総会の終結後に遅滞なく貸借対照表を公告(大会社にあっては、貸借対照表にくわえ損益計算書も必要)することが義務付けられています。

●法定公告

株主や債権者などに重要な影響を及ぼす、企業の合併、減資、解散などの事項については、官報で公告が義務付けられています。

これらは法人の事業規模によらず、株式会社が果たすべき義務です。

以前は新聞に掲載するより料金が安いとの理由から、「官報に掲載してする」とされている場合も多かったのですが、最近は「電子公告とする」とされているケースが多いでしょう。

企業のホームページ上で専用ページが設けられている場合も多いのですが、商業登記簿には電子公告先URLが記載されていますので、そちらからも確認できます。

E. 設立年月日

法人の設立年月日は、登記された日です。

創業と混同されがちですが、創業とは法人が設立される前に個人で事業を行った日です。

例えば300年以上前に創業したとされる老舗は、言い伝えや伝承をその根拠としています。

それらは客観的に真偽の検証をすることが困難なため、具体的な根拠を示せなくても不正競争防止法第2条第1項20号(品質誤認表示)には該当しないとされています。

しかし実際の伝承によらず、伝承を組み合わせて独自に創作したものや、根拠なく喧伝しているものまで保護されません。

創業もそうですが、日本人は設立年月日の古い老舗に信頼を置く傾向があります。

したがって消費者心理を悪用するケースが散見されるのです。

商業登記の事項は、そのほとんどが変更(商号、本店、目的、資本金、役員など)可能ですが、設立年月日は変更できません。

設立年月日が古ければ、それだけ長い期間事業を継続してきたのだと受け止められがちですが、営業活動を休止した実体のない法人も存在しています。

そのような法人を安く買い取れば、設立年月日を根拠に業績の長さをアピールできます。

このような休眠会社の買取は、詐欺的商売を目論む手法として典型的な手口です。

それらを見破るためには変更可能な事項、つまり商号、本店、目的、資本金、役員などに着目して、不自然な動きがないか確認することが重要です。

F. 目的

商業登記簿には、企業の目的が記載されています。

この目的が何度も変更されている場合や、実態にそぐわない多種多様な目的が混在している場合は注意が必要です。

商業登記簿に記載された目的欄の事業を行うかどうかは自由ですし、その個数についても制限がありません。

会社設立時に将来手掛ける可能性があるとして、思いつくまま目的を記載するのはよくあることです。

これは許認可や届出が必要とされる事業を行う際、商業登記簿の目的欄が確認されるからでもあります。

例えば目的欄に「不動産売買、仲介、管理」と登記されていても、宅地建物取引業免許を取得しているとは限りません。

目的欄には許認可を得ていなくても記載できるからです。

必要に応じて管轄省や都道府県関係部署に問い合わせ、許認可の有無を照会しましょう。

契約締結者の権限

原則として法人の契約締結権限を有するのは、代表取締役または「代表取締役から代理権を付与された代理人」のみです。

したがって代表権を持たない専務、常務などがその肩書(取締役であっても同様)だけでは、契約が締結できないのです。

会社法第349条により、取締役は会社を代表すると規定されています。

ただし、代表取締役や会社を代表する者を別途に定めている場合、その限りではないともされているのです。

商業登記簿には代表取締役の住所、氏名、その他の取締役および監査役については氏名が記載されています。

法人調査では、役員氏名と同時に就任、重任、退任、辞任、解任などの登記理由も確認しましょう。

一般的な株式会社の場合、取締役2年、監査役4年を任期としていますが、定款で最長10年まで延ばすことができます。

通常、任期満了が満了した場合は退任、自発的に職を辞した場合は辞任とされますが、世間体を慮って辞任や解任でも退任と登記している場合があります。

いずれの記載であっても、役員が頻繁に入れ替わっている場合は注意が必要です。

経営状態が不安定であったり、役員同士の内乱が発生していたり、もしくは代表取締役がその権限を濫用しているなどの可能性が高いからです。

権限を有している相手と交渉や契約締結するのは当然ですが、問題のある企業は決済に至る前に当事者が交代となり、それによるトラブルが発生する可能性があります。

企業調査としては抑えておきたい項目なのです。

必要に応じて信用調査会社を利用する

必要に応じて、信用調査会社を利用しましょう。

単発の不動産取引であれば、ホームページやネット検索のほか、これまで解説した法人の存在確認と商業登記簿の精査で目的を達せられるでしょう。

しかし支払い能力や債務状況などを厳密に知りたいのなら、信用調査会社のレポートが有効です。

依頼する調査会社や対象企業の事業規模などにより調査費用も変動しますが、大手信用調査会社である帝国データバンクでも15,000円から24,000円(1社あたり)が目安です。

通常調査では知り得ない情報(過去に発生した債務不履行の詳細など)が確認できるので、必要に応じて利用を検討しましょう。

まとめ

今回は法人と取引する際に必要な、企業の信用調査について解説しました。

あくまで企業の信用についての調査方法に限定しましたので、反社チェックについては盛り込んでおりません。

実態を把握せず、契約相手が法人だから安心だと考える方もいますが、法人だからと言って必ずしも潤沢な資金を有しているわけではありません。

傍目から問題がないように見えても、内情が火の車であることなど珍しくないのです。

また、契約前の調査では問題がなくても、経営状態が急激に悪化して決済できない事態に陥る可能性もあります。

決済までの期間が長期化する取引は特に注意が必要です。

法人が契約当事者となる媒介業務においては、法的手続きや書類の確認にくわえ、契約内容の法的精査、税務・会計面の確認のほか、これまで解説した信用調査の徹底など、個人取引以上に慎重な対応が求められるのです。

あわせて読みたい