宗教法人を対象に媒介業務を行う機会は少ないかもしれませんが、その場合には通常と異なる注意が必要なことをご存じでしょうか?

民法第33条の定めにより「法人」は、規定された設立要件を満たし登記を行うことで、人と同じ権利・義務を持つ組織や団体とされます。法人は大別して、営利法人(一般企業)、非営利法人(NPO法人、社団法人、財団法人など)、公法人(地方公共団体、土地改良区、公庫)の3つに分類されます。

一方、宗教法人はこれらのいずれにも該当せず、特殊な法人格を有する組織や団体です。宗教法人の目的は教義を広め、儀式行事を実施し、信者の教化育成を行うことであり、そのため法人格の取得には、都道府県知事もしくは文部科学大臣の認証が必要とされています。

また、宗教法人法により、礼拝施設などの財産を所有すると同時に、設立の目的に即した業務及び事業運営を行うために必要な法律上の能力が与えられています。そのため、宗教法人が所有する不動産は、単なる資産ではなく宗教活動に不可欠な財産としての側面を持つのです。

よく「宗教法人は税金を払わないから丸儲けだ」と誤解されているようですが、その認識は正確ではありません。宗教法人も給与や報酬に対しては源泉徴収を行い、収益事業に対しては法人税や地方法人税が課税されているのです。

布施、奉納金、会費、献金、賽銭、寄付金などについては宗教法人の収入として非課税となります。しかし、暦や線香、蝋燭、数珠、集印帳などを通常価格で販売する場合、収益事業(物品販売業)とみなされ、申告や納税が必要です。また、お守りや御札、おみくじなどについては仕入額との関係で喜捨金と認められる場合は収益事業とされませんが、明らかに儲けが出ている場合は課税対象とされるのです。

このように、宗教法人に関する法律や税制については特有の知識が求められるのです。そのため、宗教法人名義の不動産売買を媒介する際には、相応の専門知識が必要となるのです。

今回は、宗教法人の資産売却時におけるポイントについて解説したいと思います。

法人名義の財産は、社長であっても独断で売買できない

原則として、例え肩書が社長であっても、法人名義の財産を個人的な判断で売却することはできません。これは、宗教法人において代表取締役に相当する住職であっても同様です。

会社法では、代表取締役に対しては一定の重要事項を除き、取締役会の委託を受けて業務執行の決定を行えると定められています。しかし、同法第362条第4項1号では、重要な財産の処分や譲り受けについては委任できない旨が定められています。したがって、法人所有の不動産売却は、代表取締役の一存で行うことはできないのです。

このような重要財産の処分等の決定は、取締役会設置会社の場合、原則として取締役会が行います(会社法第362条第2項1号)。取締役会が非設置の場合でも、取締役が2名以上いる会社では、その過半数による同意が必要とされます(同法第348条第2項)。

前述したように宗教法人の場合、住職が私法人における代表取締役の地位に相当しますが、重要財産を一存で処分できない点は同様です。

にもかかわらず、代表取締役や住職が独断で法人資産を売却してしまうケースが少なくありません。実際に、取締役会による業務執行の決定を得ていなかったなんて話はよくあるのです。

しかし、これに関する裁判例では、代表取締役が行った行為は、例え取締役会の承認を得ていかかったとしても、会社の行為としてその効果が会社に帰属するとの見解が示されています。特に、善意の第三者が関与している場合、その行為は取り消すことができないとする判例が多数存在しています。

宗教法人ならではの財産処分手続き

宗教法人において、事前に手続きが必要とされる財産処分の行為には、以下のようなものがあります。

◯借入(当該会計年度内の収入で償還される一時借入を除く)や保証行為。

◯主要な境内建物の新築、改築、増築、移築、除去又は著しい模様替え。

◯主要な境内建物や境内地の用途変更、または宗教活動以外に利用する行為。

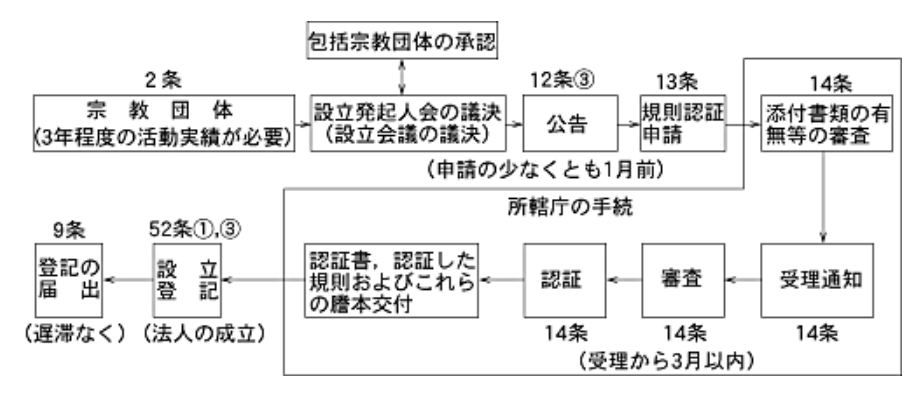

宗教法人の場合、信者などから寄進された財産が多く含まれているため、それらを適正に管理するためのルールとして「宗教法人法」が定められています。同法に基づき、宗教法人が所有する重要な財産処分を予定する際には、事前に「公告」することが義務付けられています。

公告の方法としては、新聞や寺院が発行している機関誌、寺院の掲示板などがあり、具体的には宗教法人規則に基づき、適切な方法と期間で公告する必要があります。(同法第12条第1項11号)。

規則で特段の定めがない場合、公告は宗教法人法に基づき、財産処分の少なくとも1ヶ月前までに行う必要があります。

さらに、財産処分には責任役員の議決や総代の同意が必要です。また、被包括宗教法人の場合は、包括宗教団体の承認が必要とされるため、特に注意が求められます。

これらは宗教法人法で定められた基本原則ですが、被包括宗教法人の場合は、宗派ごとで承認に関する規定要件が異なるため、さらなる注意が必要です。

財産処分について特段の規定がない場合、宗教法人法では「責任役員定数の過半数の同意(同法第19条)」とされていますが、包括宗教団体の規定で「責任役員全員の議決」とされている場合、その規定が優先されます。

これらをまとめると、宗教法人所有の不動産を売却する際は、次の点について同時に確認する必要があるのです。

②関係者の同意

③宗教法人規則の確認

それ以外にも、宗教法人が所有する不動産売買を手掛ける場合、買主が住宅ローンを利用する際には、契約前までに(可能であれば、購入の打診前)に事前審査の承認を得ておく必要があります。

顧客保全の観点から売買契約書にローン特約を盛り込むのは問題ありませんが、融資承認の可否が懸念された場合、利害関係者の同意が得られない可能性もあるからです。

さらに、決済時期の取り決めについても注意が必要です。

一般的な不動産売買では、空家や転居先が確保されている場合、契約締結後1ヶ月位内に決済できますが、包括宗教法人の場合、財産処分等に関する会議が月に一度開催と規定されている場合もあります。したがって、契約から決済までの期間を慎重に確認してから設定しないと、債務不履行となる可能性があるのです。

確認を怠れば、損害賠償請求される可能性がある

宗教法人が所有する不動産を扱う場合、宗教法人法に関する理解や当該宗教法人の意思決定手続きに関する理解は必須です。これを怠ると、媒介業者が責任を問われる可能性があります。

令和3年3月30日に名古屋地裁で判決された裁判例を紹介します。

この事件では、宗教法人の前住職らが、宗教法人法及び規則で定められた手続きを経ずに法人所有の不動産を売却して代金を着服した取引について、原告となる包括宗教団体が、これを媒介した業者に対しても連帯して損害賠償を求めた事件です。

裁判所は、媒介業者に対する損害賠償を認めました。

事件の概要は以下のとおりです。

宗教法人X(原告)の住職(被告Y1)及びその妻(被告Y2)は、法人名義である2箇所の土地売却を、媒介業者(個人業者・被告Y3)に依頼しました。

媒介業者(被告Y3)は、土地1を4,400万円、土地2を1億7,000万円で、それぞれ購入者を見つけ売買契約を締結しました。契約書には特約条項として、期日を指定した上で「宗教法人Xの宗代表役員から売却同意を得る」、「前条件が成就しなかった場合、買主に対して受領済みの金員を無利息で返還する」ことが設けられました。

宗代表役員に対しての申請は速やかに行われましたが、内容に多数の不備があったため、申請は却下されました。この時点で特約条項に基づき契約を解除し、手付金を返還すべきでしたが、住職の妻である被告Y2は、申請書並びに責任役員会議議事録に追記、改ざんを行いました。

媒介業者(被告Y3)は、その事情を知りながら、残代金決済を行い、所有権移転登記を完了させたのです。

取引終了からおよそ4年後、宗教法人Xは、Y1及びY2に対しては売買代金の着服を理由に、また媒介業者(被告Y3)に対しては、宗教法人法及び規則に定める手続きを無視した媒介行為が義務違反にあたるとして、連帯して2億1,400万円の損害賠償を求める訴訟を提起したのです。

裁判所は、Y1及びY2に対し連帯し、連帯して1億9,691万円を支払うよう命じました。媒介業者(被告Y3)に対しては、Y1及びY2と連帯して1,022万円の範囲で損害賠償責任を負うと判決しました。

注目すべきは媒介業者(被告Y3)の責任です。裁判で媒介業者(被告Y3)は、「本件土地の所有者は、宗教法人Xではなく住職(被告Y1)であると聞かされていた。したがって、宗教法人法等の手続きは不要と考えていた」と主張しましたが、裁判所はこれを認めませんでした。

全部事項証明書を確認すれば、所有者が誰であるかは明らかですし、そもそも住職個人が所有者であれば、「宗教法人Xの宗代表役員から売却同意を得る」との特約は必要ありません。

裁判所は、「媒介業者(被告Y3)が本件土地の所有者を誤診していたとは考えられない」と判断しました。そもそも、宗代表役員からの不備返却後、Y2が独断で追記している現場に同席していたことが証明されたのですから逃げ道はありません。

ただし、Y1及びY2の着服行為については、決済終了後に行なわれたものであり、媒介業者がこれを予見できたとまでは言えないとして、特別損害(債務不履行と因果関係のある損害のうち、特別な事情によって生じた損害のこと。民法上、損害賠償責任を問えない)と言わざるを得ないと判事しました。つまり、Y1及びY2による着服横領による損害については因果関係を否定されたのです。

しかし、仲介手数料や建物解体費、測量費、司法書士手数料などの合計額1,022万円については、Y1及びY2と連帯して損害賠償義務があると判決されました。

この事件で媒介業者Y3は、Y2が追記している現場に同席し、その事実を認識していたにも係わらず決済を行ったことで賠償責任が課せられました。しかし、追記や改ざんが密室で行われ、媒介業者が認識し得ない場合もあり得ます。

私たちは宗教法人所有の不動産を取り扱う場合、トラブルに巻き込まれないために宗教法人法及び規則で定められた手続きについて理解を深めておく必要があるのです。

まとめ

今回解説したように、宗教法人の資産売却は、一般の不動産売却とは異なり、宗教的、法的、税務的な側面が複雑に絡み合う特殊な業務です。そのため、これらの要素に精通した専門的な知識と経験が不可欠なのです。

しかし、冒頭でも述べたように、宗教法人の不動産売却を依頼されるケースが頻繁にあるわけではないため、実務経験を積む機会自体が限られています。

したがって、依頼を受けた際には、宗教法人法の規定はもちろんのこと、関連する規則や申請方法、さらには手続きに要する時間など、すべての要素を事前に十分確認し、慎重に業務を遂行する必要があるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。