住宅ローンは、平均返済期間が30年と言われ、多くの人にとって人生で一度限りの高額な借り入れとなります。

理想的には、金利や貸付条件、繰り上げ返済の選択肢、団体信用生命保険の内容などを十分に比較・検討し、借入者自身が最適な金融機関を選ぶべきです。

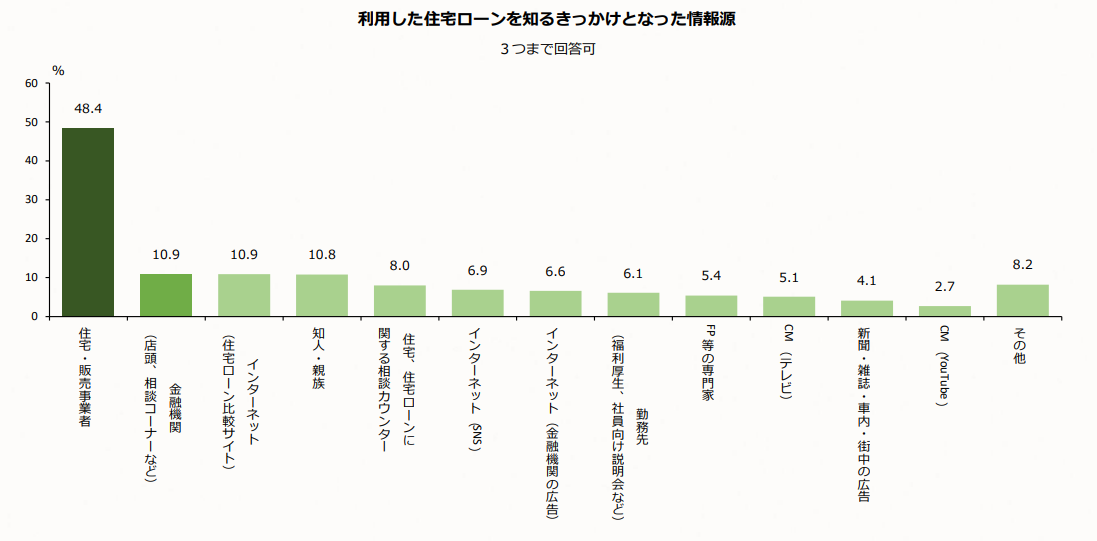

しかし現実には、借入者自身が貸付条件などを調査して金融機関を選択することは少ないのが実情です。実際、独立行政法人住宅金融支援機構が実施した「住宅ローン利用者の実態調査」では、住宅ローンを知ったきっかけとして「住宅・販売事業者からの情報提供」が多いとの結果が出ています。

そのため、不動産業者は顧客に不利益を与えないよう、住宅ローンに関する正確で深い知識を習得することが求められます。

とはいえ、営業担当者の知識にはばらつきがあることも事実です。実際、2021年に実施された株式会社MFSによる「住宅ローン選びの後悔」に関するアンケートによれば、62%の回答者が不動産会社に紹介された金融機関で住宅ローンを組んだものの、そのうち45.7%が「後悔している」と答えています。

後悔の理由としては、「もっと金利の低い金融機関を選べば良かった」、「違う金利タイプを選べば良かった」、「不動産会社に言われるままに選んでしまった」などが挙げられています。

このような不満を持たれないためにも、営業担当者には住宅ローンの基礎から応用までの知識がかかせません。しかし、年収や勤務先属性、勤続年数、他の借入の有無、返済負担率の計算などの基本的な要素は理解していても、物件担保評価に関する正確な知識を持っているかどうかには課題があります。

住宅ローンの審査は人的担保を重視しますが、物件の担保評価も無視できません。年収が高くても、担保評価が認められない場合には希望する額の融資承認を得られない可能性があるのです。

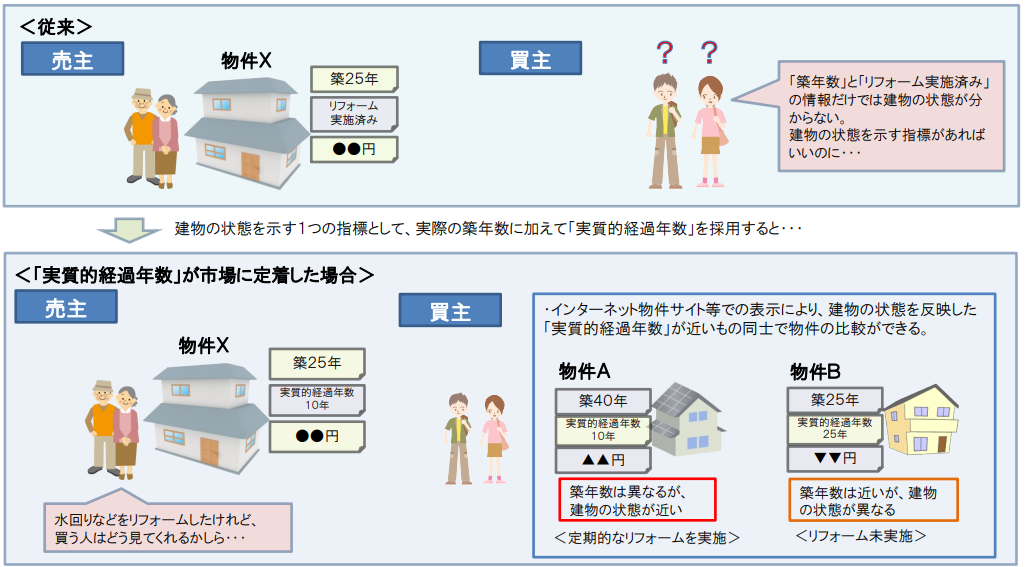

近年では土地や資材、人件費の高騰により新築物件の価格が高止まりし、利便性の高いエリアの物件は高額で、多くの人に手が届かない状況が続いています。このため、中古物件、特にリノベーション済みの物件に対する需要が増加しています。しかし、築年数が経過したリノベーション済み物件に対して、金融機関が適切な担保評価を行えるかは疑問です。

実際に、築年数が経過したリノベーション物件の融資を申し込むと、「この築年数では、ご希望の返済期間で融資承認を得るのは難しいかも知れません」と融資担当者に言われることがあります。

このような場合、リフォームとリノベーションの違いを説明し、具体的な工事内容やその影響についてエビデンスを提供することが重要ですが、それも容易ではありません。

特に、AIを活用したスコアリングシステムを採用するネット銀行では、築年数だけで弾かれてしまう可能性があります。

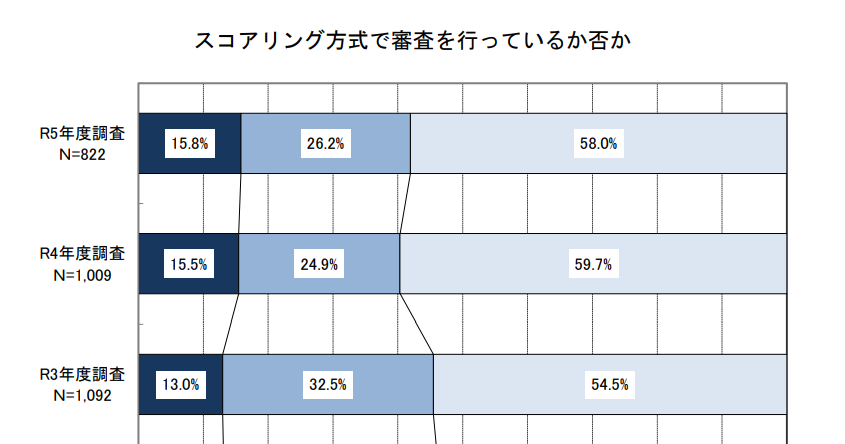

国土交通省による「民間住宅ローンの実態に関する調査結果報告書」では、金融機関の過半数(令和5年で58%)以上がスコアリング方式で審査を行っているとされています。スコアリング方式の審査は機械的で、リノベーション工事の詳細な内容について斟酌されません。

しかし、融資担当者が稟議書に記載できる具体的な情報を提供することで、承認される可能性は高まります。このような状況を踏まえ、私たちは金融機関の審査基準について、より深く理解し、顧客にとって最適な提案をすることが求められます。

そこで今回は、金融機関における担保評価の概要と、物件の査定時に考慮したい固有特性の評価について解説します。

担保評価はどの程度重視されているか

不動産営業の中には、「住宅ローンは借入期間を通じた借入人の安定的な返済能力を重視して判定されるから、物件の担保評価はそれほど重視されない」と言う方がいます。しかし、それは誤解です。

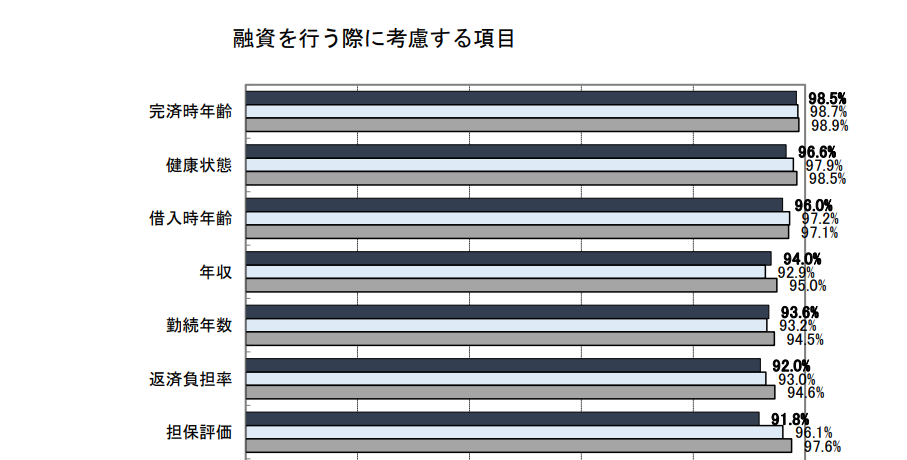

確かに、住宅ローンの審査では、返済期間中の安定的な返済能力を測るため、年収や勤続年数、返済負担率や家族構成、完済時年齢などの項目が重視されます。しかし、貸倒(デフォルト)発生時の回収確率や、融資対象物件の違法性確認の観点から、物件の担保評価も当然に重視されます。

国土交通省による「民間住宅ローンの実態に関する調査結果報告書」でも、融資を行う際に考慮する項目として担保評価が挙げられています。

ただし、問題はその担保評価が適切に行われているかどうかです。

金融機関は、貸出資産における健全性確保の観点から、実際の市場価格を踏まえ、物件ごとの換価性も加味して適切な評価を行う必要があります。しかし、一般社団法人全国銀行協会「住宅ローン融資の対応状況等」を見ると、中古物件やリノベーションに関する審査が困難であるという報告があります。

その理由として、以下の点が挙げられています。

●性能やメンテナンスに関する適正評価

法定耐用年数(木造22年、一般的な分譲マンション47年)は、新築時の品質や性能、維持管理状況によって大きく異なることは承知しているが、具体的な判断材料が提供されなければ、新築物件と比較して保守的な評価にならざるを得ない。

●リフォームやリノベーションの実施による価格評価の指標が存在していない

リフォームやリノベーションへの投資金額が、実際の不動産市場にどの程度反映されるかは不明確であり、かつ工事内容や施工業者の建築技術によって品質や性能が大きく変わるため、評価が難しい。また、施工業者には悪徳業者も存在していることから、工事価格が必ずしも品質向上に寄与しているとは限らない点にも留意している。

このような課題により、担保評価自体は重視されるものの、中古住宅の評価については保守的にならざるを得ないのが金融機関の本音です。

多くの金融機関では、「銀行が独自に定めた耐用年数ー築後経過年数」を融資期間と判断します。

しかし、築25年の木造住宅をリノベーションして、例えばZEH基準を満たす省エネルギー性や、一般的な新築を上回る耐震等級2相当の耐震性能を確保し、性能評価を受けかつ瑕疵保険に加入した場合、この計算式で算出された融資期間を適用させるのは合理的とはいえません。

なぜなら、建物の価値は築年数だけではなく、その性能や維持管理状況によって大きく左右されるからです。

適切な担保評価を得るためには信頼性の高いエビデンスの提供が重要

金融機関は、適切に維持管理やメンテナンスが実施されている中古住宅を適切に評価したいと考えています。しかし、様々な課題の影響で、それは難しいのが現状です。

そこで、不動産業者は金融機関が正しく担保評価を行えるよう、尽力する必要があります。

そのために重要なのが、信頼性の高いエビデンスの提供です。

長期優良住宅であれば建築証明書、ZEH住宅であればBELS評価書、それ以外では低炭素建築物等建築認定通知書、性能向上計画認定通知書などがエビデンスとなります。

また、リノベーション工事を実施した場合には、工事内容の詳細や費用、工事前後の写真はもちろんのこと、工事終了後のインスペクション報告書、性能評価書、省エネ性能ラベル、メンテナンス履歴情報などを提供することが重要です。

公に通用するエビデンスを提供することで、適切な担保評価がなされる可能性が高まります。

これらの情報は、購入者にも安心を与えます。

従来、査定依頼を受けると、不動産業者はまず登記簿謄本や地積測量図、建物図面や成約事例、既存流通物件の情報などを収集し、その後、実際に現地を訪れて室内の状況や設備、リフォーム工事の有無などを確認したうえで、取引事例比較法を用いて査定額を算出していました。つまり、当時は「簡易査定」という概念はあまり一般的ではなかったのです。

しかし現在では、査定システムを利用することが一般的となり、必要な情報を入力すれば、公的地価(公示価格や路線価)や周辺の流通物件、取引事例などを短時間で収集し、ロジカルに金額を算出することが可能です。入力情報に誤りがなければ、どのシステムを利用しても査定額に大きな差は生じません。

ただし、査定システムでは、設備の交換やリフォームの実績、新築時における建物グレード、施工業者による建築技術の差異による品質や性能格差など、物件特有の諸条件は反映されません。

そのため、物件の特性を反映させるためには、手作業で追加情報を入力する必要があります。

しかし、それらを適切に評価するためには、長期優良住宅認定制度や省エネ改修工事などに関する専門知識が不可欠です。

実際、顧客と不動産営業の間で、次のようなやり取りがされることが多いのです。

「数年前に大掛かりな断熱改修工事を実施して性能評価を受けたので、査定額に適切に反映させてください」

「善処はしますが、金融機関は大規模改修を実施した住宅であっても、担保評価を大幅に引き上げてくれることはありません。購入を検討される方も同様なので、査定額の大幅な引き上げは難しいのが現実です」

査定担当者の意見は、一見すると正当にも見えますが、本当にそうでしょうか。適切な評価方法が確立されていないため、このように回答がされるケースは少なくありません。

金融機関は物件の担保性について評価する際、市場価格に対して金融機関の担保評価割合(一般的には市場価格の70%前後、地域によっては60%前後)を乗じて評価額を算出します。具体的な担保評価割合は金融機関によって異なりますが、多くの金融機関では、不動産業者が使用している査定システムと同様に、オンラインで簡単に担保評価を算出できるシステムが利用されています。

一般住宅に対して金融機関が担保評価を行う際、実際に現地に出向き物件を確認することはありません。そのため、不動産会社が査定額に反映させた物件特有の市場優位性(リフォームの質や設備の状態など)の判断基準が異なるため、査定額と担保評価にギャップが生じるのは避けられません。この差を埋めるために必要なのが、金融機関に納得してもらえるエビデンスの提供です。

担保評価を引き上げるプラス要因となる情報は、積極的に提供することが重要です。特に、投資物件の融資を申し込む際には、提供するエビデンスの質と量が審査に大きく影響することを忘れてはいけません。

不動産業者の課題

現在、新築市場は二極化が進んでいます。利便性の良い立地で設備も充実した高額物件は好調な売れ行きをみせる一方で、主要交通機関から遠く、住環境も十分とは言えないエリアの物件は販売が伸び悩み、価格を下げても売れない状況が続いています。

この影響で2023年(令和5年)の新設着工件数は82万戸と、2年連続で減少しました。内訳を見ると、賃貸、分譲マンションは横ばいで推移しているものの、全体の数値に大きく影響する一戸建住宅が大きく減少しています。

理由としては、資材価格や人件費の高騰により分譲価格が高止まりした影響に加え、人口減少の影響も少なからずあるでしょう。厚生労働省の試算では、2070年に日本の総人口は9,000万人を割り込むと予測されています。

このような状況から、新設着工件数は今後も減少すると予測されていますが、一方で、既存住宅市場の取引件数は増加すると予測されています。これは、度重なる法改正により、既存住宅取引時における消費者の不安が多少は解消されつつあることも理由の一つと考えられます。

しかし、取引の透明性に関しては、いまだ課題も多いのが現状です。その一つが適切な物件評価です。

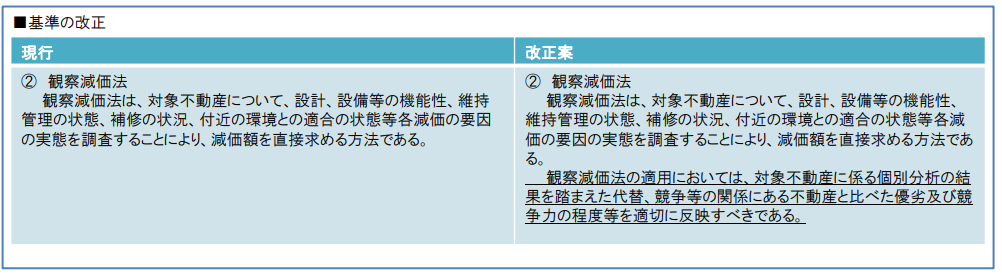

たとえば、不動産鑑定士が物件を鑑定評価する際には、「価格等調査ガイドライン」及び「不動産鑑定評価基準」に則り評価を行っています。「不動産鑑定評価基準」では、個別的要因が価格に与える影響は大きいとして、観察原価法の手法が見直されているのです。

一方で、不動産業者は取引事例比較法を用いて物件評価を行いますが、その際、建物グレードや採用された設備に基づく優位性、維持管理状況などを正しく反映させているか、再評価が必要です。

「購入者は、近傍同種の物件と比較したうえで価格を根拠に判断するのだから、高値で査定すれば売れなくなる」という反論はあるかも知れません。しかし、既存住宅市場の成長に伴い、業界全体で透明性の高い取引を実現するためには、不動産業者が適正な物件評価を行い、物件の特徴について正しく説明できるだけの知見を有する必要があります。

それには、金融機関が適切な担保評価を行うために必要なエビデンスを提供する業務も含まれます。

顧客と金融機関、いずれも納得させられるだけのエビデンスを準備し、それらについて詳細に説明できる知見を有することで物件固有の評価基準を明らかにし、透明性の高い取引が行えるでしょう。それにより、業界全体における既存住宅市場の取引活性化、そして自社の売上向上に寄与できるのです。

まとめ

良い物件をより安く提供することは、最も確実な販売手法の一つです。近傍同種の物件と比較して割安であれば、価格自体が優位性となって訴求力が増し、さほど苦労しなくても物件を販売できます。しかし、媒介業務は売主と買主の仲を取り持つ、いわば仲人です。

どちらか一方を優遇し、一方をおろそかにするような行為は厳禁です。

例えば、断熱等級7、耐震等級3といった最高水準で建築され、かつ長期優良住宅の認定を受けたこだわりの注文住宅を、築年数だけを根拠として一般的な仕様の物件と同等の査定をすれば、依頼者から「物を知らない営業だ」と非難される可能性があります。

その際、「金融機関や購入検討者が物件の価値を適切に評価できないので、価格に反映できないのです」といっても、依頼者からは「それを納得させるのが貴方の仕事でしょう」と言われてしまうかもしれません。

確かに、金融機関は貸倒(デフォルト)発生時の回収確率を確保するため、物件の担保評価は厳しく判断せざるを得ません。しかし、新築物件の販売不況により、各行とも既存住宅物件に対する融資実績を引き上げたいと希望しており、さらに、性能などの違いによる個別評価を適切に実施したいと考えています。

しかし、必要な情報が提供されなければ評価のしようがありません。ある融資担当者は、「リフォーム工事を実施したと口頭で言われても、どこの業者にどの程度の工事を発注し、それにより性能面や耐久性も含め、どれだけ改善されたかの具体的な根拠を示してくれなければ、判断のしようがありません」と嘆いていました。

不動産業者は、査定方法を含め、金融機関が適切に担保評価できるようエビデンスを準備し、それを正確に顧客に説明できるだけの知識を習得する必要があるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。