2021年(令和3年)3月に閣議決定された「住生活基本計画(基本計画)」では、住生活をめぐる現状と課題に対応するため、様々な目標と施策の推進が掲げられています。

具体的には次の3つの視点から8つの目標を設定し、総合的な施策を推進するとされています。

その中には、住宅確保要配慮者に対するセーフティーネット機能の整備、脱炭素社会の実現に向けた良質な住宅ストックの形成、空家問題の解決などが含まれています。そして、既存住宅流通の活性化を促す施策の一環として「健全なリースバックの普及」も位置づけられています。

「健全な」という表現が用いられていることからもわかるように、リースバックには様々なトラブルが発生しています。例えば、2023年には東京消費生活総合センターに寄せられたリースバックに関する相談件数が前年比の約2倍となる113件に達しているなど、トラブルの増加は顕著です。

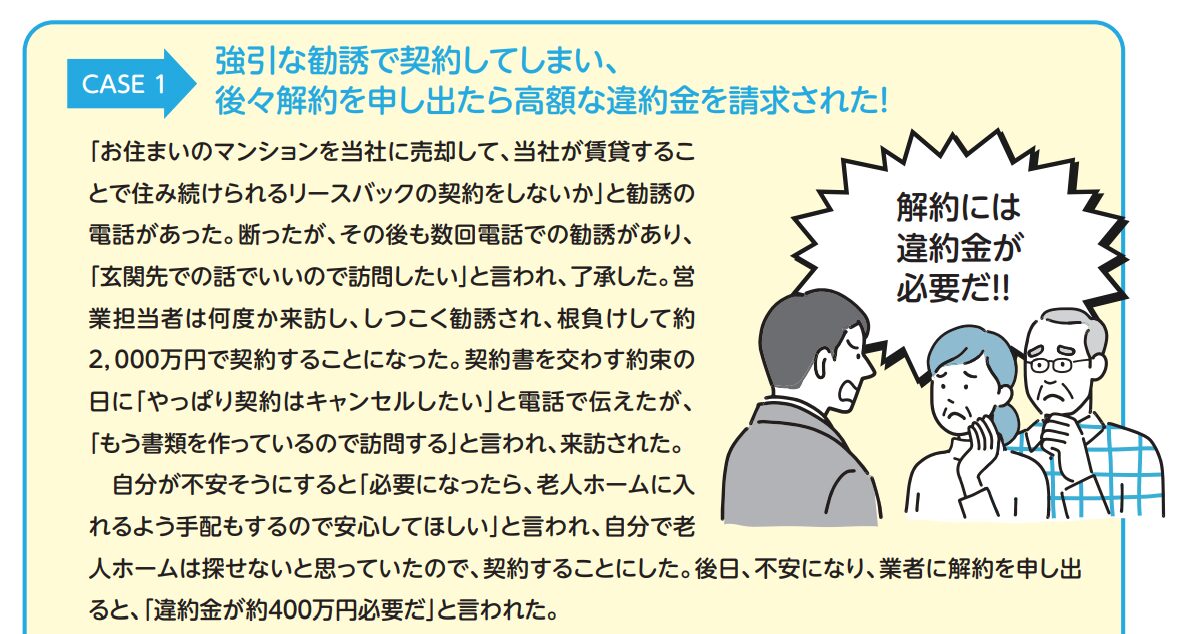

実際に筆者のもとには、「賃貸借契約は更新できると説明されて売買契約に応じたが、実際には定期借家契約であったため立ち退きを迫られている」といった相談が多く寄せられています。それ以外にも、「契約締結後、市場価格よりかなり安い金額であったことを知り解除を申し出たが受け入れてもらえない」、「長時間自宅に居座られてしかたなく契約に応じてしまった」など、リースバックに関するトラブルは身近に発生しています。

国民生活センターや全国の消費者センターに寄せられた相談件数の集計情報は公開されていませんが、増加傾向にあるのは確かです。そのため、国土交通省は2022年6月に消費者の理解を促すため「住宅のリースバックに関するガイドブック」と取りまとめるなど、様々な対策を講じてきました。

一般にリースバックはマイナスの印象があるものの、適切に運用されれば住み慣れた住宅に住み続けたまま一括で資金を受け取れる、固定資産税の支払いが不要になるなど、消費者にとってメリットの多い契約方式といえます。

国土交通省は健全なリースバックを普及促進するため、実態調査の必要性を認識し、各不動産保証協会を通じて宅地建物取引業者に対しWebアンケート形式の調査を実施し、その結果が2025年2月17日に公開されました。

調査結果によると、「クーリングオフを説明していない」あるいは「質問された場合には説明している」と回答した業者が合計44%に達するなど、課題が浮き彫りになっています。

今回は、このアンケート結果をもとに、健全なリースバック契約を締結するために必要な意識改革について考察します。

今後取組たい業者は多い

アンケートに回答した業者は586社です。国土交通省によれば、宅地建物取引業者数は令和6年3月末現在で130,583業者と、10年連続で増加しているとのことです。統計学的に見ると、今回の回答結果が全事業社の傾向を代表しているとは言えませんが、目安にはなるでしょう。

まず、「リースバックに取り組んでいる」と回答したのが10%であるのに対し、「今後取り組みたい」と回答した業者は25%に達しました。

一般的にリースバックの買取価格は、市場価格の6~8割程度に設定されます。買取後、元所有者が賃借人として入居を続けるため、インカムゲインはすぐには得られません。しかし、入居が確定しており、かつ割高な賃料を設定ができるケースが多いため、有利なキャピタルゲインが見込まれる可能性が高いといえます。

昨今、立地や見映えのよい投資物件の利回りは4~6%がせいぜいです。これに対し、リースバックでは将来的なインカムゲインを狙いつつ、キャピタルゲインも確保できるため、業者にとって非常に魅力的な投資手法となります。

管理戸数が200戸を超えれば賃貸管理業登録が必要ですが、数件のリースバック物件を運用している場合は登録の必要がありません。

買取資金さえ確保できれば、高利回りの家賃収入が得られ、さらに買取額を見誤らなければ再販時のインカムゲインにも期待できるため、リースバックに取り組みたいと考える業者が多いのです。

説明に関する問題

家賃を市場相場より高額に設定し、買取価格を一般的な買取額より低く抑えることができれば、得られる利益が大きくなります。

リースバック契約自体は違法ではないため、売主が売却価格や設定家賃に納得して契約を締結していれば問題はありません。しかし、実際には多くの問題が発生しているのが現状です。

リースバック契約は、売買契約と特定賃貸借契約がそれぞれ別個に締結される形になります。物件を購入した側の不動産業者は、賃貸借契約において「特定転貸借事業者」とみなされるため、特定賃貸借契約を締結する際には、契約の具体的な内容やその履行に関する所定の事項が記載された書面を事前に交付したうえで説明する義務があります(特定賃貸借契約締結前の重要事項説明)。

しかし情報格差や法的知識の悪用、一方に有利な契約を締結することによって、インカムゲインとキャピタルゲインの利益率は大きくなりますから、その結果、説明と契約内容に齟齬が生じたり、強引な勧誘が行われたりしています。

今回のアンケートでは、「買取契約時にクーリング・オフができない旨を説明しているか」という設問に対して、56%の業者が「必ず説明している」と回答している一方で、「説明していない}が22%、「質問された場合には説明している」が22%であり、44%の業者は積極的に説明していないと回答しています。

クーリングオフは、契約締結後、一定期間内であれば、消費者が契約を自由に撤回ができる制度です。この制度は、「自宅に長時間居座られ、強く勧誘されたため嫌々契約に応じた」、「契約内容が理解できないまま契約した」といった状況から消費者を守るために設けられています。

ただし、不動産売買契約においてクーリング・オフが適用されるのは、宅地建物取引業者が売主であり、契約の締結場所が宅地建物取引業者の事務所、または買主が自ら申し出た自宅や勤務先以外で契約した場合に限られます。したがって、適用条件に該当しない場合は説明が省略されても、すぐに宅地建物取引業法に違反するわけではありません。

しかし、長時間自宅に居座る行為は、刑法第130条の「不退去罪」に該当する可能性がありますし、重要な事項について異なる説明をした場合(不実告知)や消費者が困惑した状態で契約が締結された場合には、消費者契約に基づき契約が取消される可能性もあります。

今回のアンケートでは、「リースバックに関する問題は何か」という設問に対して自由回答がありました。回答の中には、「事業者がリースバックのメリットしか伝えず、リスクやデメリットを伝えていない」、「利用者が契約内容を理解していないまま契約が締結されている」、「説明と契約書の記載事項が異なっている」など、宅地建物取引業法や消費者契約に抵触する可能性について指摘されています。

問題点は複数ある

買取価格や予定されている賃料設定、勧誘方法は問題発生の原因となりますが、忘れてならないのが賃貸借契約の形態と違約金に関する事項です。

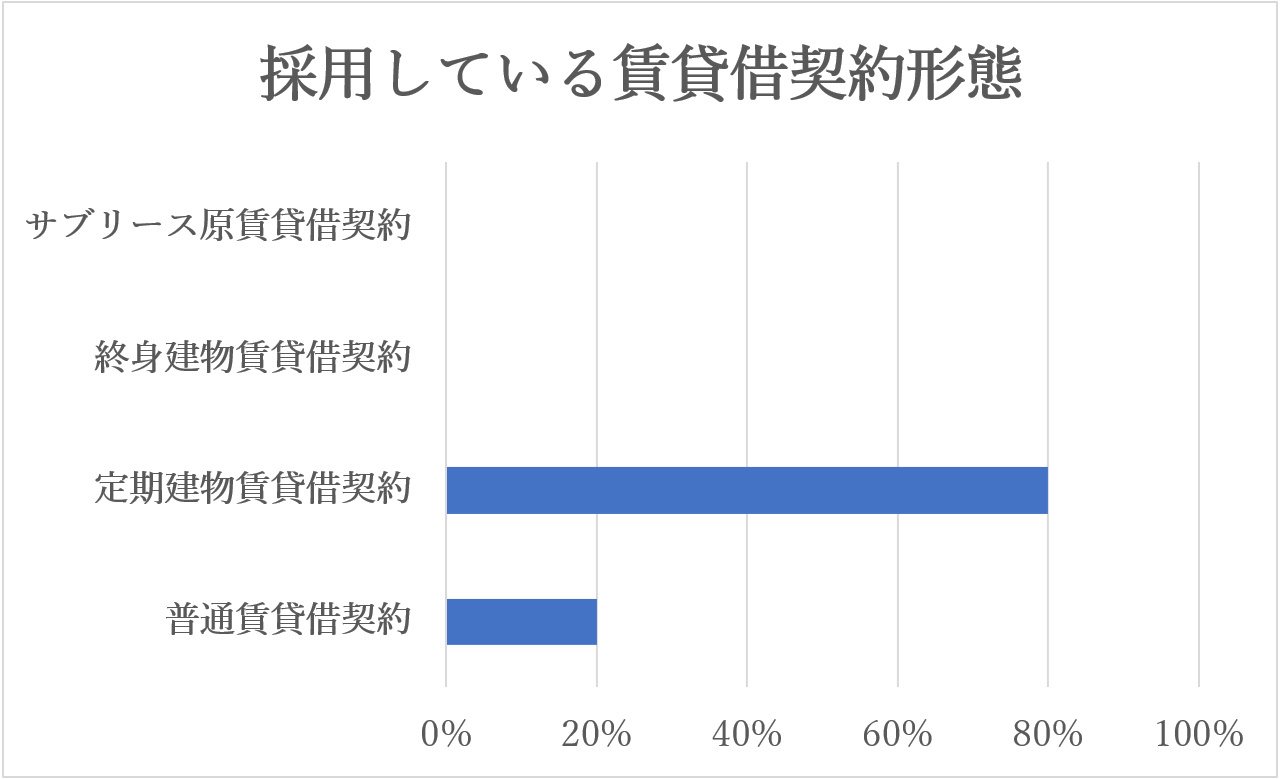

サブリース賃貸において採用されている賃貸借契約形態について、複数回答によるアンケート結果では、「普通賃貸借契約」が71%、「定期建物賃貸借契約」が48%と回答されていますが、「終身建物賃貸借契約」は一切ありませんでした。一方、令和2年に同様のアンケート調査を行った株式会社価値総合研究所による調査結果では、「定期建物賃貸借契約」が80%を占め、圧倒的に「普通賃貸借契約」を上回っています。

回答者数やアンケート調査の実施時期が結果に影響を与えていることは理解できますが、定期建物賃貸借契約では問題が生じる可能性が高いとして見直されているのであれば良いのですが、その理由が明確にされていない点で疑問を感じます。

実際、筆者の知る限りリースバックに基づく賃貸借契約の多くは「定期建物賃貸借契約」で締結されているからです。

さらに、買戻しに関する取り決めが曖昧であるため、問題が発生しています。国土交通省が公開している「住宅のリースバックに関するガイドブック」でも、もの点が指摘されています。

不動産業者には、賃貸借契約が「普通賃貸借」、「定期建物賃貸借」のいずれであるかに応じて、それぞれの契約形態を適切に説明する義務があります。しかし、実際には、事業者がリースバックのメリットだけを強調し、リスクやデメリットを伝えないことがトラブルの原因となっています。

また、アンケートでは売買契約締結後に解約の申し出があった場合、「金銭の支払いがあれば応じる」が49%、「無条件で応じる」との回答が11%でした。しかし、ほとんどの不動産業者は、契約締結後すぐに決済資金の準備や登記手続きなどの履行に着手しているため、違約金は20%必要になります。違約金を準備できるのであれば問題はありませんが、そうではない場合消費者は、不本意な決済を受け入れざるを得ない状況に陥ります。

このような点でも問題が生じていることを忘れてはなりません。

まとめ

今回は国土交通省による「住宅のリースバックに関する実態調査」の結果をもとに、リースバック契約の問題点と課題について考察しました。筆者はリースバックそのものを否定する立場ではなく、むしろ、適切に活用されれば、既存住宅流通の活性化を促進する有効な手法であると考えています。

しかし、その前提として「健全なリースバック」の普及が不可欠であり、業者と消費者の双方が適切な理解と情報を持つことが重要です。

消費者と業者との間に存在する情報格差や知識の不均衡を是正するために、消費者契約法が施行され、また宅地建物取引業法においても不動産業者に対する様々な義務が規定されています。

これらの法律は、消費者を守るための基本的な枠組みを提供していますが、残念ながら、法律には抜け道が存在するもの事実です。特に、法律知識に精通した業者が、消費者に対して法に抵触しない範囲で不利益を与えることは可能であり、そうした行為が横行する可能性がある点は警戒すべきです。

もちろん、事業者が利益を追及することは商業活動の本質ですが、それと同時に消費者利益の確保が最優先であるべきです。宅地建物取引業法第1条にも明記されているように、「宅地建物取引業の健全な発達を促進し、もって購入者等の利益の保護と宅地及び建物の流通の円滑化とを図ること」が法律制定の目的です。この目的を踏まえれば、消費者が不利益を被ることがないよう、業者は説明責任を果たさなければなりません。

健全なリースバックの普及には、業者と消費者双方の意識改革と情報提供が不可欠です。適切な理解と契約内容の透明性が確保されれば、リースバック契約は消費者にとっても大きな利益をもたらす手法となり得るでしょう。そのためには、業界全体の取組として、消費者保護を最優先とした実務運用が求められるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。