不動産業に従事されている皆さんならご存じかと思いますが、「住生活総合調査」と「住宅・土地統計調査」は、日本における住宅市場の動向を把握するうえで重要な調査です。しかし、両者を混同されている方が多いため、まずはその違いを整理します。

「住宅・土地統計調査」は総務省が主体となり、約290万世帯を対象に5年ごとに実施される大規模な調査です。住宅や土地の利用状況、世帯構成、住替えやリフォームの実態など、客観的な事実データを収集しています。

一方、「住生活総合調査」は国土交通省が主体となり、約10.8万世帯を対象に5年ごと、住宅・住環境に対する満足度、住替えの目的、今後の住替えに対する意向など、主に居住者の主観的な意識を把握する目的で調査が実施されます。

このような違いがあることから、住宅市場の実態と意識傾向の両面を分析して精度の高い将来予測を行うには、調査結果の組み合わせが不可欠です。

統計学的な理論に基づけば、「住宅・土地統計調査」のほうが精度は高いとされていますが、設問内容が異なるため、どちらか一方を重視するのではなく両調査を併用することが重要です。

ただし、「住宅・土地統計調査」は調査件数が膨大なため、結果の公表までに時間がかかります。

令和5年に実施された調査のうち、「住宅及び世帯に関する基本集計」は令和6年9月25日に公表されていますが、「住宅の構造等に関する集計」が公表されたのはつい最近、令和7年1月29日です。

今回は、最新の「住宅の構造等に関する集計」の結果を踏まえ、すでに公表されているデータと併せ、消費者の住宅に関する意識の変化について考察します。

増改築・改修工事は本当に増加しているのか

近年、資材価格や人件費、土地価格の高騰により新築分譲価格が上昇し、その影響で既存住宅取引が活性化しています。その結果、リフォーム工事の実施率も堅調だと言われています。

公表された調査結果によると、2019年以降に増改築や改修工事が実施された持ち家は974万戸で、この数は持ち家全体の28.8%に相当します。しかし、前回調査(2018年)で27.5%、前々回調査(2013年)で28.8%という結果を見ても、増加率はわずかであり、大きく変動は見られません。年度ごとわずかな増減する傾向はあるものの、全体としては安定した状態が続いています。

次に、増改築や改修工事の内容について分析します。今回調査では、「台所・トイレ・風呂・洗面所」の改修が16.1%と最も高く、次いで「屋根・外壁等の改修工事」が12.4%、「天井・壁・床等の内装工事」が7.5%となっています。

前回調査(2018年)では、「台所・トイレ・風呂・洗面所」が15.0%、「屋根・外壁等の改修工事」が11.1%、「天井・壁・床等の内装工事」が7.2%でした。

これを見ると、台所などの設備工事に関しては前回調査より減少しているのは明らかです。

次に、壁の新設や補強などの耐震改修工事に注目すると、前回調査では9.1%の住宅が実施していましたが、今回の調査では1.9%と大幅に減少しています。

この結果を見て、「住宅の耐震化率が充足したからである」と単純に考えてはなりません。

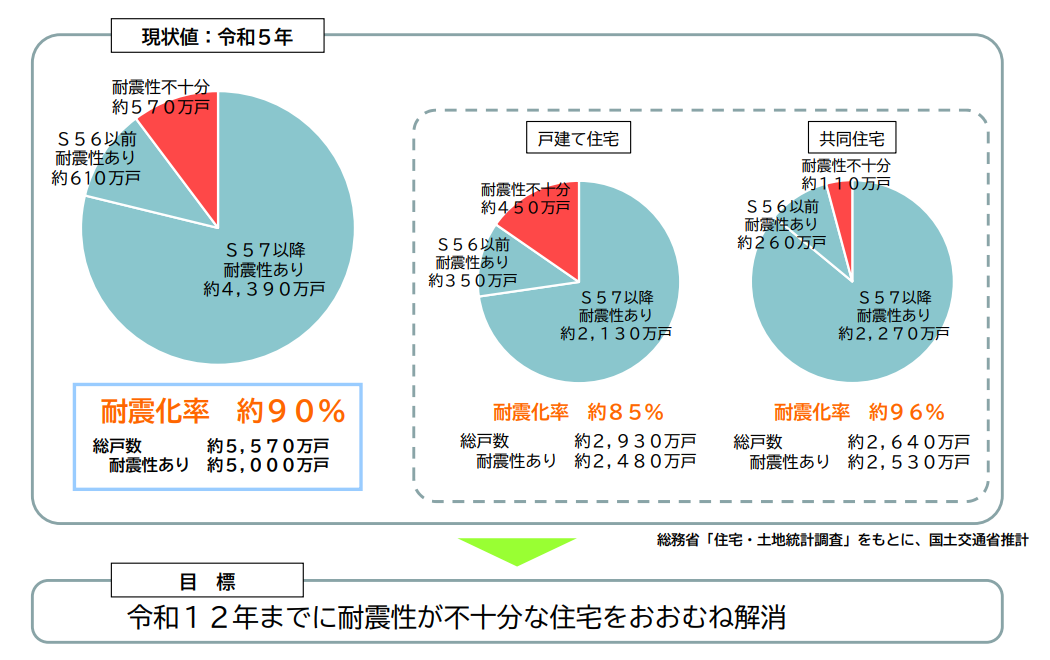

国土交通省は令和2年に建物の耐震化率は95%に達したと発表していますが、これは耐震診断が義務付けられた対象建築物に関するデータに過ぎません。

実際には、新耐震基準に適合していない住宅が現在でも頻繁に取引されており、これが現実の問題となっています。特に、1981年5月31日以前に建築確認が提出された住宅の多くは、耐震補強がなされていないという実情があります。

政府は「国土強靭化年次計画2024」を策定し、令和12年までに耐震性が不十分な住宅、そして平成7年までに耐震性が不十分な耐震診断義務対象建築物をおおむね解消することを目指しています。

しかし、「住宅・土地統計調査」における耐震改修工事の実施状況を見る限り、令和12年までに目標を達成するのは難しいと予測されます。耐震性が不十分とされる450万戸を令和12年までに耐震化するためには、毎年130万戸の耐震改修工事が必要です。

ところが、2019年以降の5年間で実施された耐震改修工事は63万7千戸に過ぎません。

このように、目標と実際の乖離については、データを集めて分析することでより深く理解できます。

新築信奉は減少しつつあるのか

続いて、令和7年1月31日に公開された国土交通省の「住生活総合調査」の速報から、「住まいの満足度」について分析します。調査票配布数113,650件に対して回収率は64%(72,723件)と、「住宅・土地統計調査」から見れば規模は小さいものの、先述したように両調査を併用することで精度が向上します。

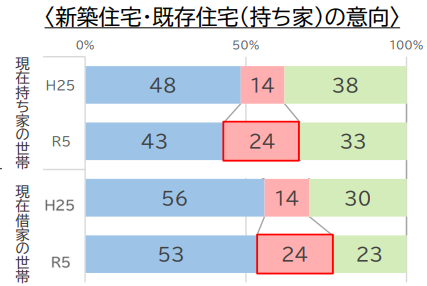

まず、持ち家世帯と借家世帯の両方のにおいて、既存住宅で良いとする回答が増加し、新築住宅に固執する割合は減少しています。しかし、借家世帯では「新築が良い」との回答が53%と過半数を締めており、日本人の新築信奉は依然として根強いことが分かります。

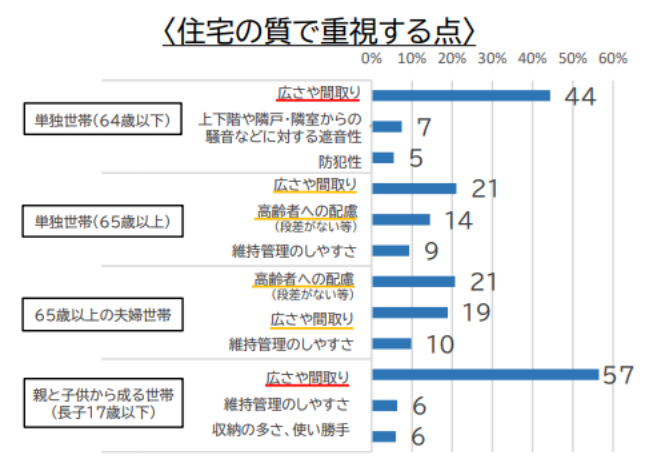

次に「住宅の質で重視する点」について分析すると、世帯数や年齢に関係なく、広さや間取りを重視していることが分かります。また、65歳以上の高齢者世帯では、段差のないバリアフリー設計が特に重視されています。したがって、高齢者に対して物件を斡旋する際は、バリアフリーの要素を優先的に考慮することが求められます。

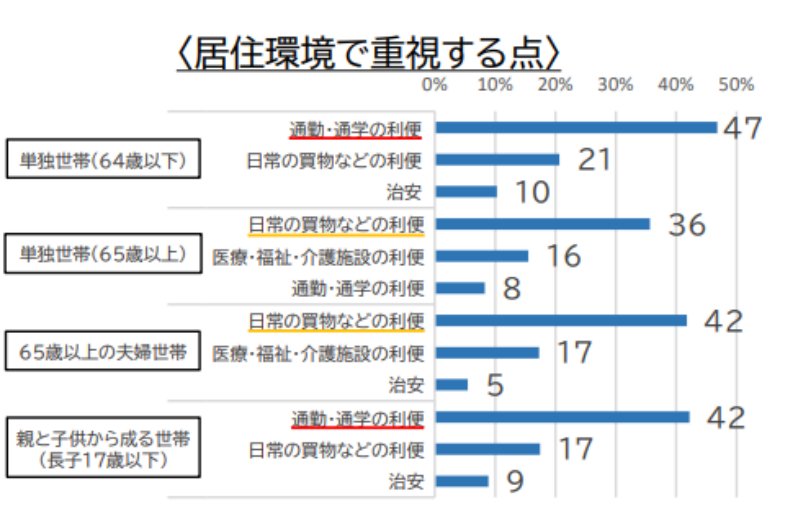

さらに、「居住環境で重視する点」についても、64歳以下や子どもと同居している世帯では、買物の利便性や治安よりも、通勤や通学の利便性を重視する傾向があります。一方で、65歳以上の世帯では、交通の利便性より日常生活の利便性をより重視するようになります。

このように、住宅選びで重視される内容は年齢によって変化するため、物件を提案する際にはこれらの点を考慮する必要があります。

また、近年、持ち家志向が減少していると言われていますが、本当でしょうか。不動産を購入する動機には、財産形成の側面があるだけではなく、賃貸よりも快適に暮らせるという理由も挙げられます。

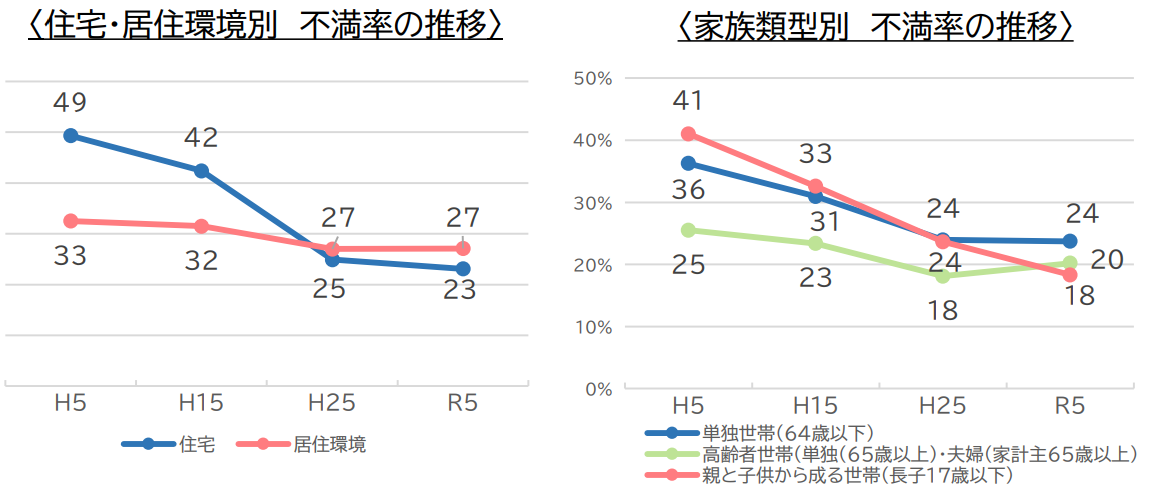

この観点から「住宅・居住関係別不満率の推移」を分析すると、住宅種別や居住環境、家族類型の違いに関係なく、年を追うごとに不満率が低下していることが分かります。

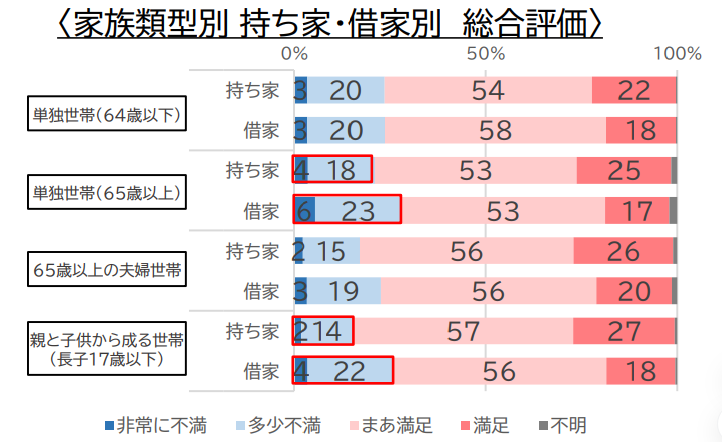

家族類型別のデータを見ても、持ち家と借家の違いでさほど大きな差異は見られません。しかし、65歳以上の単独世帯と17歳以下の子を持つ世帯では、借家における不満率が高い傾向にあります。

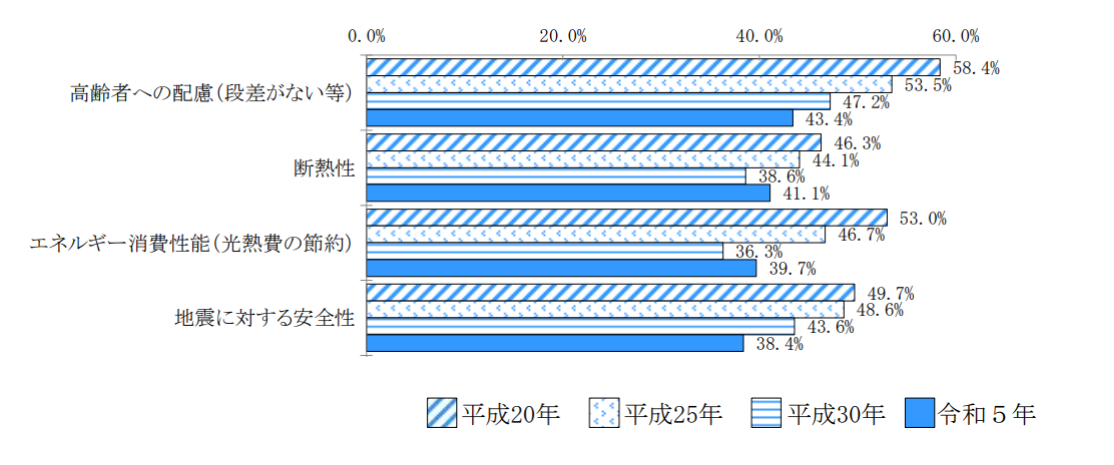

不満の具体的な内容を見ると、「高齢者への配慮」が43.4%と最も高く、次いで「断熱性」41.4%、「エネルギー消費性能」39.7%、「耐震性」38.4%と続いています。

このうち、「高齢者への配慮」と「耐震性」に関する不満は年を追うごとに減少しています。一方で、「断熱性」と「エネルギー消費性能」については今回の調査で不満率が増加しています。

これは、賃貸住宅と持ち家の両方においてバリアフリー性や耐震性は改善が進んでいる一方で、断熱性能やエネルギー消費性能に関する認識が高まっているのにも拘わらず対応しきれていない建物の多いことが原因と考えられます。

これからの媒介営業に住宅性能等に関する知見は不可欠

2025年1~3月については、政府がエネルギー補助を実施し、電気や都市ガス、ガソリン小売価格が若干抑制される見込みですが、原発再稼働やウクライナ紛争など課題が山積していることもあり、依然として先行きは不透明です。

一般家庭でエネルギー消費量を抑制するには、幾つかの方法があります。例えば、こまめに電気を消す、冷房や暖房の温度設定を冬は低め、夏は高めに調整するなどです。また、省エネルギー性能に優れた住宅に住み、COP(エネルギー消費効率)の高い設備を導入することで、さらなる改善に期待できます。

調査結果でも、「断熱性」と「エネルギー消費性能」に関する不満が多く見られましたが、これは消費者がその重要性を認識したためと考えられます。

政府は、2050年までにカーボンマイナスを実現するため、令和4年には「脱炭素社会の実現に資するための建築物のエネルギー消費性能の向上に関する法律」を一部改正し、建築基準法も見直されました。2025年4月からは、全ての新築住宅・非住宅に対して省エネ基準への適合が義務付けられ、大規模なリフォーム工事にも同様の断熱性能が求められるようになります。

建物の断熱性が高ければ、快適な室内環境を保つために必要な暖冷房エネルギーが削減できることを、ほとんどの消費者が理解しています。

そのため、媒介業者は「顧客が住宅性能を重視している」とのデータをもとに、省エネ性能ラベルや性能表示制度について理解を深め、性能によって異なるエネルギー消費量の違いについて適切に説明する必要があります。

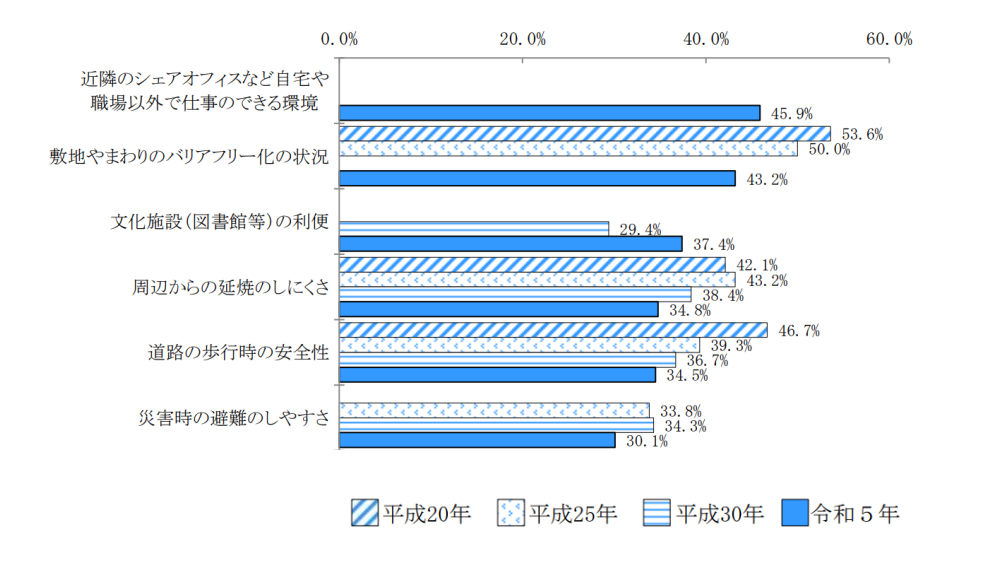

居住環境の不満に関する詳細

居住環境についての不満要素も、私たちは把握し理解を深める必要があります。

調査結果では、「近隣のシェアオフイスなど自宅や職場以外で仕事のできる環境」が無いことに対する不満が45.9%と最も高く、次いで「敷地やまわりのバリアフリー化の状況」43.2%、「図書館など文化施設の利便」37.4%となっています。

また、「周辺からの延焼にしにくさ」34.8%、「道路の歩行時の安全性」34.8%、「災害時の避難のしやすさ」30.1% といった点も高い不満要素となっていますが、年を追うごとに減少しています。

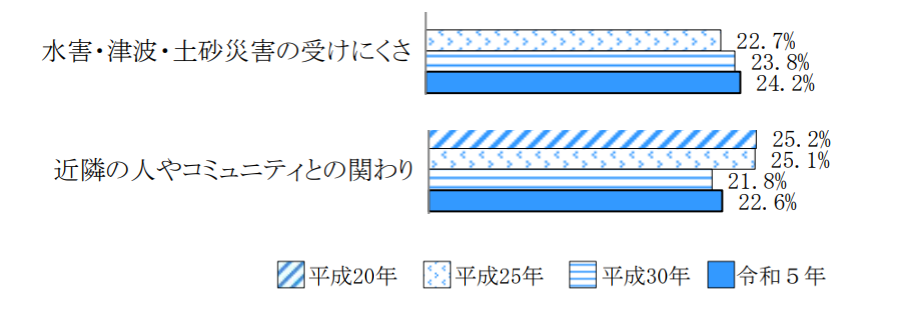

一方で、「水害・津波・土砂災害の受けにくさ」や「近隣の人やコミュニティとの関わり」に関しては、今回の調査で微増していることが分かりました。

2020年8月から、重要事項説明時にハザードマップを提示して説明することが義務化されており、不動産業者は適切に対応されていると思われます。しかし、義務として求められているのは「水防法に基づく水害ハザードマップを提示し、取引の対象となる宅地や建物の位置を示す」ことのみで、地形分類や土砂災害、液状化の危険性などについては説明義務がありません。

顧客に最大限の利益を提供するという媒介業者の社会的な存在意義を考えると、筆者個人としては水害以外の危険性についても説明が必要だと考えています。しかし、これは義務として求められていません。何より、場所を示すだけでよいとされているため、業者によって説明内容に差が生じるのを避けられないのが実情です。

しかし、「水害・津波・土砂災害の受けにくさ」について不満が微増している現実を、私たちが見逃してはなりません。

住み替え意向にも着目したい

今後住み替え意向があると回答した世帯は19.6%でした。集計世帯数は72.421世帯ですから、約14,194世帯が住み替えを検討していることになります。

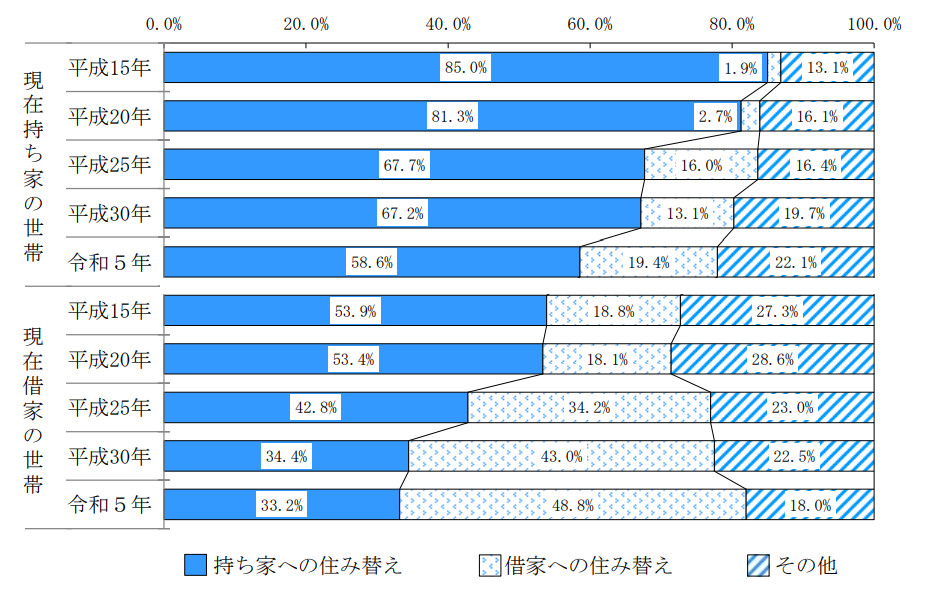

住み替え後の居住形態については、現在の所有関係(持ち家・借家)別に調査が行われています。

持ち家世帯が住み替えをする場合、47.8%は次の住まいも持ち家と回答しており、施設を含む借家への住替えはわずか15.8%に留まっています。

一方で、現在借家住まいの世帯は、住み替え先も借家で良いと答えた世帯が44.3%に達しており、「持ち家に住み替え(30.1%)」を上回っています。

また、具体的な住み替えではなく、今後の居住形態に関しても調査されていますが、持ち家世帯の58.6%が住替えを検討する際も持ち家が良いと回答しています。これに対して、現在賃貸で生活している世帯の48.8%は、「今後も借家で良い」と答えています。

このような持ち家離れの傾向が、平成25年から令和5年の10年間だけでも顕著に現れているこは、次のグラフを一瞥するだけでも理解できます。

ミレニアル世代は持ち家にこだわらないとよく言われますが、Z世代はその傾向がさらに強いと言われています。ミレニアル世代とZ世代を一括りにして、どちらもデジタルネイティブだと捉える方もいますが、実際にはミレニアル世代はデジタル移行期、Z世代は純然たるデジタルネイティブです。そのため、消費者行動には大きな違いが存在します。

特にミレニアル世代は、TikTokやInstagramといった視覚的かつインタラクティブなプラットフォームを好む傾向が高く、それらのメディアから提供される情報に強く影響を受けるとされています。

SUUMOなど、第三者チェックが徹底されたプラットフォームと違い、規制を受けずに流される情報が、持ち家志向の低下に影響を与えている可能性もあります。

集客率を高めるには、ホームページだけでなく、SNSやTikTok、Instagramを有効に活用することが不可欠です。年齢層による消費者行動の違いを意識し、どのようなニーズの顧客を集客したいのかしっかりと検討し、適切な広告展開を行う必要があります。そのためにも、持ち家志向が減少傾向にあるという現実を踏まえた戦略が求められます。

まとめ

今回は「住生活総合調査」と「住宅・土地統計調査」の回答結果を基に、特に注目すべきポイントを取り上げて分析を行いました。

たとえば、「住生活総合調査」では、「家計主の年齢別による住み替え居住形態の違い」や、「住み替え先の住宅の質・周囲の環境で重視する点」、「既存住宅を取得する際の選択条件」など、世代や現在の居住形態に応じた変化が確認できる詳細なデータが提供されています。

これらの調査結果は、どちらも民間では実現不可能な規模で実施されたものであり、統計学的な観点から見ても信憑性が高く貴重な情報です。

そのため、調査結果を詳細に分析し、実務に反映させることは不動産業務において不可欠です。

単に公表された情報を眺めるのではなく、そのデータをどのように活用し、どのような対策を講じるべきかを真剣に考えることが、競争が激化し、需要が変動する時代において「生き残る鍵」となるでしょう。

調査結果を活かして、私たち不動産業者は常に消費者のニーズや市場動向を敏感に捉え、柔軟かつ迅速に対応することが求められます。これが競争環境に勝ち抜くために欠かせないポイントであると考えられます。

<データ無料配布>不動産売却特化!ポスティングチラシ・テンプレート

本データは、当社で行った「2500人のアンケートから解った~中小不動産会社向け売却獲得の勝ちパターン~」にもとづいた内容になっています。

ポスティングの原理原則を抑えた上で、売主のニーズに沿った訴求を行っています。

自社で編集から印刷までして頂けるよう、アレンジ可能な高画質パワーポイントデータを無料で配布しています。是非、売却獲得に向けた集客にご活用下さい。