【中古住宅の既存住宅売買瑕疵保険加入者が増加中】でも内容について説明できる?【後編】

既存住宅活性の進むべき方向性として、不動産業者であれば抑えておきたい【瑕疵保険】解説コラムの【後編】となります。

【前編】については下記からご参照ください。

https://f-mikata.jp/rosette-52/

前編では業界を取り巻く現状や、既存住宅売買瑕疵保険をスタンダードにすべく外堀を固める政府動向などについて解説しました。

後編ではそれらを踏まえたうえで、不動産業者であれば今後は必須ともいえる既存住宅売買瑕疵保険について、詳細な加入条件や保険内容・保険金請求方法までを、実務に即して活用いただけるように解説します。

加入検討前の注意事項

最初からで恐縮ですが、注意事項から解説します。

まず既存住宅売買瑕疵保険は、顧客個人で申し込むことはできません。

保険は「買主の損害に対して売主が本来負うべき瑕疵担保責任を、肩代わりして提供する」のが目的です。

法律では個人が売主の場合には瑕疵担保責任(契約不適合)の期間も自由に取り決めできるとされており、また、負担しないとすることもできます。

そのような観点からでしょうか、仲介業者の介入しない個人間売買では瑕疵担保責任の取り決め内容も不透明であることから、業者主導で、もしくは売主または買主の求めに応じて宅建業者が申し込みをすると限定されています。

また保険に加入するには、引き渡し前までに検査事業者による検査を実施することが条件です。

ですから、買主が加入を希望しても、売主の協力が得られなければ保険の利用ができません。

入居中物件などは、この点でトラブルがおきやすいので注意が必要です。

また宅建業者も、事前に「事業者登録(有償)」が必要となります。

これらの注意事項を踏まえ解説を続けます。

まず既存住宅売買瑕疵保険は【個人間売買タイプ】と【検査事業型】の2種類に分けられます。

個人間売買タイプ

個人間売買タイプは、個人が売主となる一般的な仲介物件に対応しています。

さきほど解説した通り、保険加入が買主もしくは売主の要望による場合であっても、実際に申し込みをおこなうのは事業者登録した宅建業者です。

この場合、保険料の支払い義務は宅建業者です。

最終的に保険料を負担するのが誰になるかはケースバイ・ケースだと思いますが、後々トラブルにならないように予め取り決めしておく必要があるでしょう。

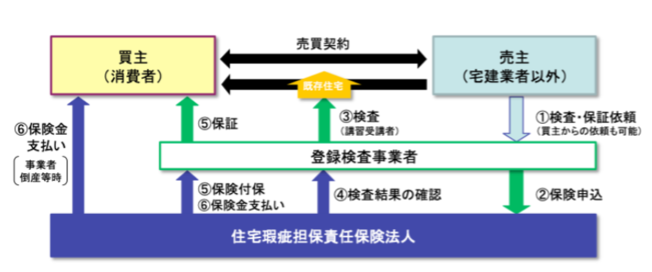

検査事業者保証型(不動産業者が売主となる場合)

不動産業者が売主の場合には「検査事業者保証型」を利用します。

既存住宅の買取再販売時など、不動産業者が直接の売主となる場合にはこの保険タイプのみが利用可能です。

この場合の保険加入者は検査事業者になります。

つまり既存住宅の検査・保証をおこなう検査事業者が加入し、検査事業者にたいして保険金が支払われる仕組みです。

売主である業者が検査・保証依頼を検査事業者にたいしておこない、引き受けた検査事業者が住宅瑕疵保険法人にたいして保険を申し込むことになります。

もっとも、これは「住宅瑕疵担保責任保険法人」以外の検査事業者に検査を依頼した場合の流れです。

住宅瑕疵担保責任保険法人も検査を実施していますので、「検査事業者保証型」を申し込む場合には検査も併せて住宅瑕疵担保責任保険法人に依頼する方が、手続きが楽になります。

保険の共通事項

加入できる保険期間・保証金額・免責金額は保険会社により多少ことなりますが、共通して下記のような内容が担保されます。

保証される内容は新築住宅における「瑕疵保証保険」と同じく、構造耐力上主要な部分、つまり基本的な構造躯体に関連する部分と屋根・壁からの雨水侵入です。

事故が発生した時に必要となる調査費用や、補修工事の実施により仮住まいが必要となった場合の費用も保険金で支払われます。

保険期間は最長でも5年間です。

期間満了後も継続を希望する場合には、再度、検査事業者による検査を実施する必要があります。

つまり最長5年ごとの保険を、延長申請により繰り返して継続していくのが基本的な流れです。

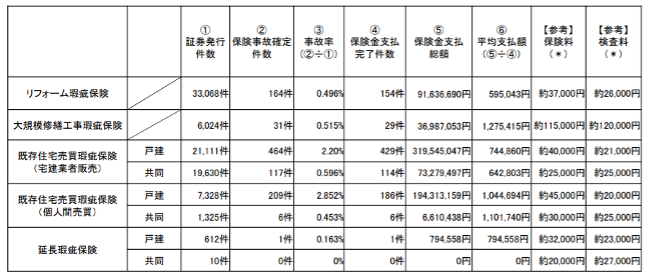

余談になりますが瑕疵保証保険加入件数にたいしての事故率は、それほど高くありません。

2019年4月に公表された国土交通省の既存住宅瑕疵保険事故件数データをみても、もっとも事故発生件数の多かった戸建住宅でもわずか2.852%でしかありません。

これは加入に必要な検査事業者による検査と、その後の補修工事が適正に機能していることが理由ですが、もともと不具合があった時に必要となる過大な補修に備える保険ですので、事故率が低いのは当然です。

そのような意味合いから考えれば、火災保険なども事故率はいたって低いものですから同様であると言えますが、保険金は掛け捨てですので、申し込む側からすれば構造上主要な部分以外に手厚い保証が受けられないかと考えるものです。

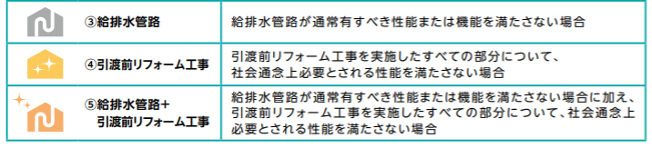

あくまでもオプションではありますが、そのような要望に応える目的として事故率の高い、給排水に関する事故に対応する商品や、引き渡し前リフォームが必要性能を満たさない場合に適用する保険も、住宅瑕疵担保責任保険法人によっては商品とされています。

住宅総合型の火災保険でも給排水事故に関して対応している場合もありますので、加入する際には保証内容が重複しないように確認してから加入を検討すると良いでしょう。

住宅総合型の火災保険でも給排水事故に関して対応している場合もありますので、加入する際には保証内容が重複しないように確認してから加入を検討すると良いでしょう。

瑕疵保険の保険法人は何社あるか?

瑕疵保険を取り扱う保険法人は、新築住宅の「特定住宅瑕疵担保責任の履行に関する法律」に基づく資力確保処置としての瑕疵保険だけではなく、同時に既存住宅売買瑕疵保険も扱います。

保険引き受けには建物の現況調査が必須であることから専門性が高く、一般の損害保険会社などでは対応することができません。

そもそも、瑕疵保険を取り扱うには国土交通大臣の指定が必要とされています。

住宅瑕疵担保責任保険法人は、「特定住宅瑕疵担保責任履行法」に関する法17条の基準に適合していることを条件に、国土交通大臣から下記5法人(2021年9月時点)が指定を受けています。

●㈱日本住宅保証検査機構 https://www.jio-kensa.co.jp/index.html

●㈱ハウスジーメン http://www.house-gmen.com/

●ハウスプラス住宅保証㈱ https://www.houseplus.co.jp/

●(一財)住宅保証支援機構 https://www.how.or.jp/

実際の加入を検討する場合には、詳細な条件を各社のホームページで確認して戴く必要がありますが、先ほど解説したように基本条件については、ほぼ統一されています。

詳細な説明はビデオプログラムにおまかせ

不動産業者が売主となり検査事業者保証型に加入している場合には、重要事項説明時における保険説明は義務だと考えられます。

また個人売買タイプの場合であっても、原則の申し込みが仲介業者によるものとされていますので、義務とまではいえないまでも重要事項説明までに詳細な説明をしておく必要があるでしょう。

契約終了後に、思い出したように買主から住宅瑕疵担保責任保険の利用を言い出された場合には、両手取引ならいざ知らず、片手取引では売主の協力が得られず加入も難航します。

保険利用の検討は、契約前からが原則です。

とはいえ保険概要や免責事項などを逐一、保険募集人でもない宅地建物取引士や担当営業が説明するのも骨が折れます。

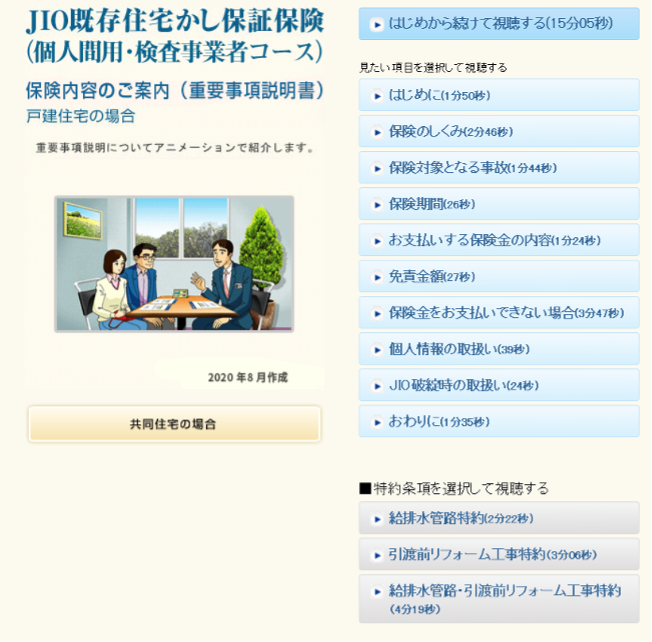

そこで、住宅瑕疵担保責任保険法人の各社が公開しているビデオプログラムの利用をお勧めします。

残念ながら指定法人5社の全てがビデオを公開している訳ではありません。

そこで、もっとも内容が充実している㈱日本住宅保証検査機構(JIO)のビデオプログラムを紹介します。

住宅瑕疵担保責任保険法人によって保証内容に多少の違いはありますが、共通する部分がほとんどですから、このビデオを顧客に見てもらえば詳細な説明をしなくても内容を理解してもらうことができるでしょう。

ビデオプログラムの全体を通しで見ると15分ほど必要ですが、見たい項目だけを選択することも可能です。

また皆様にも、知識拡充のためご覧になることをお勧めします。

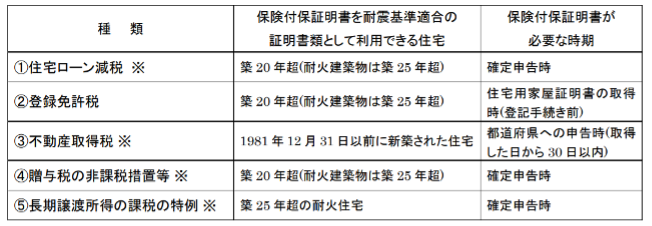

「保険付保証証明」で減税が受けられる!!

既存住宅売買瑕疵保険に加入すると、住宅瑕疵担保責任保険法人が引き受けた証明として「保険付保証証明書」が発行されます。

この「保険付保証証明書」は、住宅ローン控除や登録免許税など各種税金の控除特例証明として使用できますので、確実に購入者にたいして説明すると同時に引き渡すよう注意しましょう。

参考図_JIO保険付証明書の見方より

検査事業者保証型の場合には保険証券は事業者(宅建業者等)が保管する形になりますが、「保険付保証証明書」については事業者に交付されたものを、遅滞なく買主に引き渡します。

基本的なことですが、既存住宅瑕疵保険は原則として新耐震基準(1981年6月1日以降に建築された住宅)に適合していることが条件になります。

ただし住宅瑕疵担保責任保険法人による現場検査で適合とされた場合には、新耐震基準以前の建築物でも引き受けしてもらえます(保険会社により見解がことなります)

問題はマンションなど集合住宅の場合ですが、新耐震基準以降の建築であっても耐震基準適合証明が存在していないケースが多く見受けられます。

「新耐震基準以降の建築=適合証明が存在している」ではないことに注意が必要です。

考え方として、新耐震基準以降の建築物はあくまでも適合している可能性が高いに過ぎず、必ず適合している訳ではありません。

住宅瑕疵担保責任保険法人のほとんどが、現行では集合住宅の耐震基準適合証明業務(検査業務)に対応していません。

そのような場合には、集合住宅の耐震基準適合証明業務(検査業務)を実施している検査事業者に、別途で依頼(有償)する必要があります。

いずれにしても耐震基準適合証明(もしくは検査により適合とされる)がなければ保険に加入することができませんので注意が必要です。

話を戻しますが、発行された保険付保証証明書は、保険会社がその性能証明をおこなうことにより中古住宅の減税等に必要とされる「耐震基準の証明書類」として使用することができます。

またそれ以外にも、住宅ローン減税や、不動産収得税の軽減などについての証明として下記の証明に使用することができます。

必須!!_事故が発生した場合の対処や保険金の請求方法

瑕疵保険に該当する事故が発生した場合、顧客から宅建業者に連絡が入ることでしょう。

その際に、顧客と一緒になり慌ててはいけません。

まず事故の発生状況や、緊急避難が必要か(多量の雨漏りが発生し、自宅にいられないなど)を判断し、必要によりホテルなどへの仮住まいを提案します。(このようなケースでは、ホテル代も給付されます)

緊急避難の処置が終了したら、速やかに現地確認の手配など、住宅瑕疵担保責任保険法人にたいして事故発生報告手続きをおこないます。

なお緊急を要する応急処置以外に、定められた手順を無視して、住宅瑕疵担保責任保険法人による現場検査を経ず勝手な判断で補修を実施した場合には保険金が支払われないことになりますので注意が必要です。

また共通事項として、地震や台風・土砂崩れなどの自然災害やシロアリ被害などを原因として、主たる構造部分に不具合が生じても、保険金支払い対象とはなりません。

まとめ

前後編の2部構成で、既存住宅売買瑕疵保険についての解説をおこないました。

政府は既存住宅活性化のためには購入者が安心して購入できる市場整備が必須であるとして、下記のような現状や課題について検討しています。

建築技術の進歩や部材性能・住設機器の性能向上により、従来ほどメンテナンスを必要としない新築住宅が建築されるようになり、それらの住宅が築年数経過後も適正評価され、質の良い既存住宅がメインとなり不動産市場が形成されることにより、不必要な新築住宅の乱立が抑制されます。

結果的に不要な森林伐採を抑制することになり、カーボンマイナスも標準化し、不動産業界が地球温暖化防止の一躍を担うことにもなるでしょう。

そのような市場形成には、第三者的な機関による「お墨付き」を得て、顧客が安心して既存住宅を購入できる「既存住宅売買瑕疵保険」の加入が必須だと言えるでしょう。

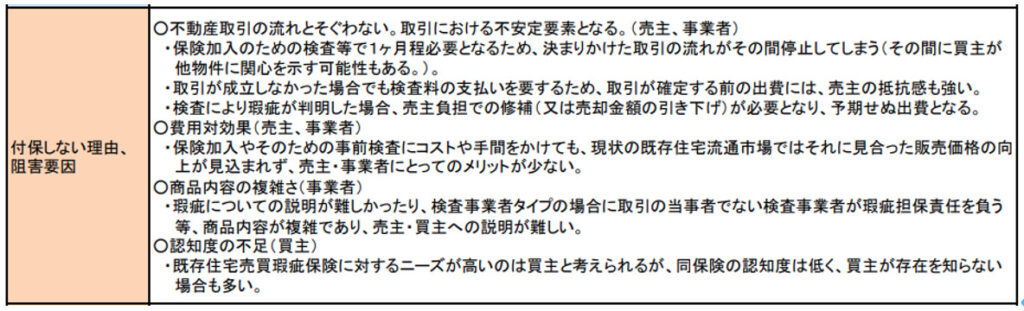

ですが現状では保険加入しない理由として、下記のような意見が寄せられているのも事実です。

これらの内容を一読すればお判りになるかと思いますが、保険加入の検査等により長期化する取引時間の経過や、修補費用の負担、保険適用物件にたいする適正評価の土壌など解決しなければならない問題が多いのも事実です。

ですが、私たち不動産業者が既存住宅売買瑕疵保険の内容を正確に理解して、必要性も含め顧客に提案することにより、今後は認知度や加入件数も増加して正しく評価される土壌が形成されていくでしょう。

世界的な不動産取引の主流は既存住宅市場であり、新築住宅を主流として形成される、日本の不動産市場は世界基準で見れば非常識です。

既存住宅売買瑕疵保険を利用することにより、顧客が安心して既存住宅を購入できる土壌が形成されれば、先駆けとして知見を有している宅建業者は他社と差別化を図ることができます。

結果として、競合他社の少ないブルーオーシャンで不動産ビジネスを展開していけるようになるでしょう。

あわせて読みたい