【中古住宅の既存住宅売買瑕疵保険加入者が増加中】内容について説明できる?【前編】

平成19年に「特定住宅瑕疵担保責任履行の確保等に関する法律(平成19年法律第66号)(住宅瑕疵担保責任履行法)」が成立・交付され、新築住宅については主要構造部分の瑕疵について最低でも10年間の瑕疵担保責任が義務付けられ、売主が瑕疵担保責任を十分に果たすことができない状態であっても、住宅購入者等が不安定な状態におかれないようになりました。

この法律の施行に併せて特別住宅紛争処理体制の整備が実施され、新築住宅の請負契約・売買契約に関わる紛争については住宅紛争処理(特別紛争処理)の対象として、全国どの地域においても住宅紛争審査会において「あっせん・調停・仲裁」がおこなわれます。

このような体制強化により新築では「瑕疵」や、売主の経営不安定による倒産などに怯えず、一定の安心感をもって取引ができるようになりました。

既存住宅(中古)購入者が不安になるのは、新築と比較した場合の保証問題です。

このような購入者の不安を取り除くのも、私たち不動産業者の責務です。

もっとも新築における「住宅瑕疵担保責任保険」も、手放しで万能という訳ではありません。

保証期間内での売却時における保険の引き継ぎや、メーカーにより20年間などとされる保険延長に関しては様々な問題点も指摘されています。

そのような問題点については後述しますが、既存住宅、つまり不動産仲介業者が扱う中古住宅等においても、購入者が安心できるように、インスペクション(建物現況調査)や既存住宅売買瑕疵保険への加入が政府からも推奨されています。

既存住宅購入者が安心して取引できるよう、これらの内容を正しく理解して説明し、可能な限り適用することができれば既存住宅流通活性化にも貢献できることでしょう。

今回は不動産市場活性化に必要とされ、すでに義務化されている新築住宅の「住宅瑕疵担保責任保険」のほか、今後スタンダードになっていくだろう中古住宅における「既存住宅売買瑕疵保険」について解説します。

なお記事構成の関係上、コラムは【前編】【後編】の2部構成として、前編では政府が目指す既存住宅の方向性や「既存住宅売買瑕疵保険」を理解する前段として、新築時の「住宅瑕疵担保責任保険」の解説をおこないます。

新築住宅の増加OR中古住宅市場の活性化、国の施策はどちらに?

結論から申し上げると新築住宅については高品質な建物のみを優遇し、最低でもZEH基準を満たさないレベルの住宅は建築を認めない方向性へとシフトしていくでしょう。

技術格差により対応できない工務店は淘汰され、それによる新築着工戸数減少を補うため、空き家再生も含めた既存住宅の適切な維持管理と、売買時のインスペクションの実施、その成果として必要なリフォーム工事等をおこない、それらが正しく評価され不動産市場が形成されるというのが国の目指す方向性です。

背景には「温室効果ガスの排出量を2050年には実質“0”とする」と海外に向けてすでに宣言しており、達成できなければ先進諸国から袋叩きにされるといった切ない事情があります。

達成するために各部門で削減目標が定められていますが、民生部門における目標達成のために本腰を入れて取り組まれています。

話が長くなりますので全体像については割愛しますが、既存住宅を扱う仲介業者は来るべき時代に備えて、今のうちから「既存住宅売買瑕疵保険」に関しての正しい知識を学んで備えておかなければ、いずれ時代に取り残されることになります。

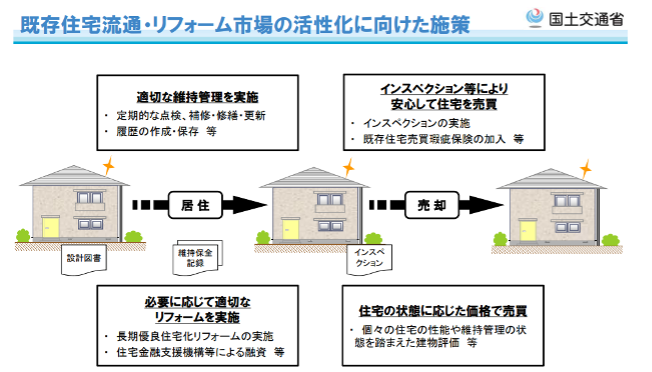

根拠として国土交通省の「既存住宅流通・リフォーム市場の活性化に向けた施策」について解説します。

国土交通省が目指す既存住宅流通やリフォーム市場の活性化に向けた施策は、住宅所有者が適切な維持管理を実施してそのメンテナンス記録を作成し、売却時には第三者によるインスペクションの実施による劣化状況等を確認し、必要に応じて補修工事等を実施したうえで「既存住宅売買瑕疵保険」へ加入することにより、購入者が安心して既存住宅の購入ができる市場を形成です。

国土交通省が目指す既存住宅流通やリフォーム市場の活性化に向けた施策は、住宅所有者が適切な維持管理を実施してそのメンテナンス記録を作成し、売却時には第三者によるインスペクションの実施による劣化状況等を確認し、必要に応じて補修工事等を実施したうえで「既存住宅売買瑕疵保険」へ加入することにより、購入者が安心して既存住宅の購入ができる市場を形成です。

既存住宅市場にかんしては理想的な流れです。

ですがこの流れは、目新しくもありません。

海外ではいたって普通とされる既存住宅の取引を、日本式に置き換えただけです。

海外の不動産市場は既存住宅の売買が中心です。

そもそも街並みにそぐわないデザインの新築住宅乱立を嫌い、既存のものをメンテナンスし維持していくといった考えが根付いています。

融資をおこなう金融機関や、不動産業者にもそのような考え方が定着しており、既存住宅を適切にメンテナンスして記録を残す、そしてそれらメンテナンスの頻度や内容が適切に売買価格に反映される土壌がすでに形成されています。

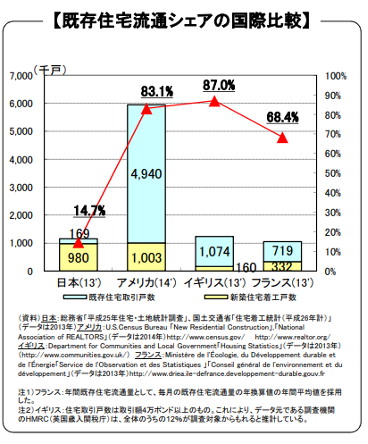

国交省から公開されている、既存住宅流通シェアの国際比較を見ても一目瞭然です。

新築も含めた不動産取引について6倍もあるアメリカの新築住宅着工戸数が、日本とほぼ同数なのがお判りいただけるでしょう。

イギリスやフランスも同じような比率で、海外では不動産取引総量の約10~30%程度しかない新築住宅の着工戸数ですが、日本においては約90%と突出しています。

なぜ、日本人は新築信奉が強いのか?

日本の高度成長期時代(1950年~1960年)の大量生産・大量販売・大量消費の時代は昔話ですが、住宅においては新築信奉が根強く残っています。

現在のような高性能建材がなかった時代には建築技術の問題ではなく、高温多湿という気候条件や、構造耐力上主要部分である木材が湿気に弱い性質であることにより、住宅寿命は20~30年と言われ、耐用期間が経過した住宅は建て替えるといった考えが主流でした。

近代建築物は適切にメンテナンスを施せば50年は普通で、大手メーカーなどは「100年住宅」というキャッチコピーを用いているところもあります。

本当に100年持つかどうかはさておき、メンテナンスを適切にすれば20~30年で家が朽ちるなんてことはありません。

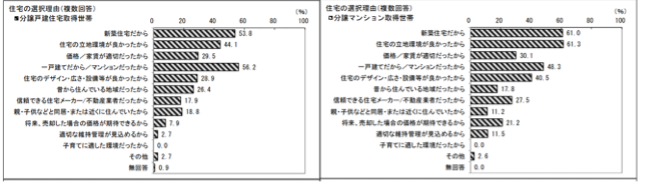

それでも依然として「新築信奉」の強い日本人ですが、新築を選ぶ理由に明確な根拠があるのかを令和2年住宅市場動向調査のデータで確認しても、みごとにありませんでした。

新築の分譲住宅(戸建)と新築マンション購入者が選んだ理由は

新築の分譲住宅(戸建)と新築マンション購入者が選んだ理由は

●立地環境が良かったから

この2点です。

デザインなどもそれなりに理由とされてはいますが、「新築である」という根拠とすらいえない理由が動機づけになっていることが確認できました。

中古市場を活性化させるには何が必要?

日本人の新築信奉には、「新しい物は良い物」といった考えが根強くあるのかも知れません。

携帯電話や自動車でもその傾向が見受けられ、実際には使いこなせないレベルに高度化された機能が満載された新機種などが好まれるのは、日本人の潜在的な本質かも知れません。

ですがそれ以外にも、根底に「新築住宅は保証の面で安心」といった潜在的な本音が隠されている気がします。

それが冒頭でも解説した、10年以上の加入を義務化している「住宅瑕疵担保責任保険」です。

新築であれば不具合があっても保証されるが既存住宅ではそのような保証がないから心配だという声は、住宅の瑕疵に関する法律が見直され、「契約不適合責任」となった現在でもよく聞かれる言葉です。

コロナの長期化による建築資材高騰を受け、じりじりと値上がりする新築購入価格は地域により一般市民では手が出ない水準まで達し、価格面を重視した購入検討者が一気に中古市場に目を向けているいま、既存住宅流通市場が他国なみに活性化され、安定市場となるためには私たち不動産業者が安心・安全な既存住宅流通の土壌をつくっていく必要があります。

それが「インスペクション」の実施や「既存住宅売買瑕疵保険」であり、私たち不動産業が正しく理解して、説明できるように知識の拡充を行わなければならない部分だと思うのです。

まず「住宅瑕疵担保責任保険」を理解しよう

冒頭で解説していますが、新築住宅の場合には「住宅瑕疵担保責任保険」の加入は義務です。

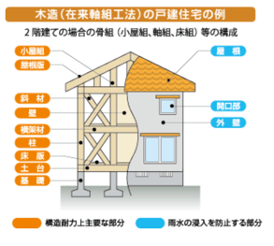

保険の対象とされるのは、構造耐力上主要な部分に限定されています。

図でいうとオレンジの部分、つまり柱や土台・基礎など構造耐力上において不具合が生じた場合に住宅に悪影響を及ぼす箇所と、屋根や開口部周辺、外壁からの雨水等の侵入にたいして保証しています。

図でいうとオレンジの部分、つまり柱や土台・基礎など構造耐力上において不具合が生じた場合に住宅に悪影響を及ぼす箇所と、屋根や開口部周辺、外壁からの雨水等の侵入にたいして保証しています。

新築住宅を販売したことがある方ならご存じかと思いますが、それ以外の部分、つまりクロスや風呂・キッチンなどの設備機器に関しては、施工会社や売主のほか設備機器メーカーの保証などが概ね1年以上で、期間についてもバラバラです。

新築の引き渡し書類には保証書が整理して収められていますが、どの部位にどれだけの保証があるのかよく分からないなどの意見も聞かれます。

10年を超えている「住宅瑕疵担保責任保険」には注意が必要な理由

義務化とされている10年を超え、15年・20年などの構造耐力上主要な部分の保証をつけている業者もありますが、これは自社保証だけでは万が一の倒産などによる顧客の不利益を回避することができませんので、事業者が延長保証保険の申請をします。

保険引き受け先が延長を受け付ける条件として、劣化判定をおこない必要なメンテナンスを実施することが必要です。

延長申請は事業者からしか申請ができません。

つまり住宅取得者個人が延長を望んでも、事業者の協力がなければ延長できないということです。

事業者の協力が得られるとは、つまるところ10年目に劣化判定をして、事業者により必要箇所の補修工事を施して初めて延長ができるということです。

ですから「補修費用が高すぎる!!」などと、工事の実施を拒めば「けっこうです。それでは、延長はなしで保証は10年で打ち切りとなりますので悪しからず」となってしまいます。

建築した事業者が、もっとも住宅について理解していますから補修工事もまかせるのが安心であるとはいえ、一度紐づいてしまえば、他社と見積比較することもできず言われるままに補修工事を実施しなければならない。

新築業者としては20年だろうが30年だろうが当初から保証延長を付帯させておけば、所有者が拒まない限り確実な補修工事が受注できる。

このような意味合いから考えれば、延長保証はもろ刃の剣であるような気がします。

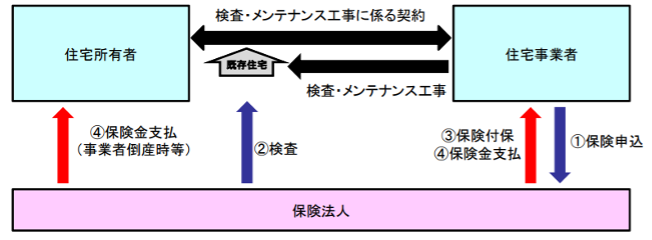

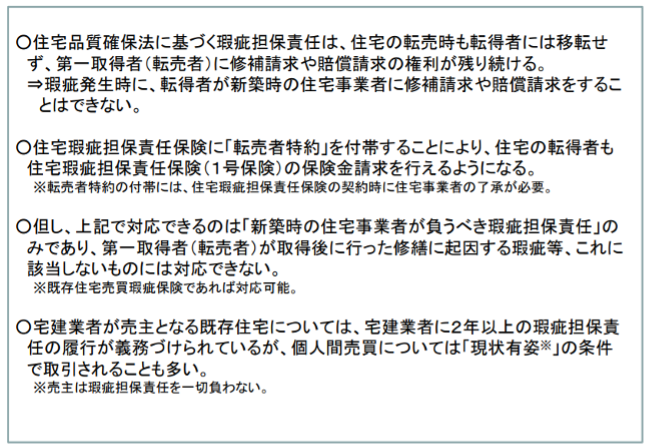

また「住宅瑕疵担保責任保険」は下記に記載されているように、住宅転売時において購入者に請求権が移転される性質のものではありません。

あらかじめ「転売者特約」を付帯されているほか、事業者の協力がなければ引き継ぎができないことにも注意が必要です。

まとめ

今回、お届けした前編では「既存住宅売買瑕疵保険」解説の前段として、政府が推し進める既存住宅の有効活用と活性化にむけての取り組みや、新築住宅で義務化されている「住宅瑕疵担保責任保険」について解説しました。

記事の中でも解説したように、近い将来、新築住宅は性能が一定基準を満たしているものだけが建築を認められるようになり、現在のような乱立状態ではなくなります

不動産取引の多くは、海外諸国のように既存住宅が中心となっていくでしょう。

このような変化をいち早く見抜いた大手ハウスメーカーは、アフター部門を充実させ、減少する新築住宅の売り上げを延長保証による補修工事の売り上げでカバーする体制を、すでに整えています。

いま私たち不動産業者は、そのような時代の変化に即応できるよう、既存住宅活性化の動きを正確に理解して備える必要があります。

次回お届けする「後編」では、「既存住宅売買瑕疵保険」の現在における保険利用状況を始め、制度で指摘されている問題点や実際の保険金申請方法などについても詳しく解説します。

▼おすすめ記事▼

あわせて読みたい