昨今、所謂「訳あり不動産」取引において、「第三者のためにする売買契約」(通称:三為契約)を用いたスキームが、買取再販業者によって積極的に活用されています。

これは、所有者と最終買主の間に買取再販業者(以下、三為業者)が介入し、三為業者が所有者と「第三者のためにする売買契約」上の権利義務である「買主たる地位」を最終買主に譲渡することで、三為業者自身への所有権移転登記を省略しつつ利益を確保する方法です。

このスキームは、三為業者にとって登録免許税や不動産取得税といった中間コストを回避でき、かつ「第三者のためにする売買契約」や「買主たる地位の譲渡契約」の詳細が当事者に直接開示されないため、「安く仕入れ、適切な利益を上乗せして販売する」という再販の経済的合理性を実現できます。

一方で、最終買主や所有者に対しては、宅地建物取引業法(以下、宅建業法)に基づく消費者保護規定の適用回避という形で、潜在的なリスクを転嫁しかねない構造的問題を内包しています。

本稿の読者である不動産業従事者の皆様におかれては、このスキームが単なる「効率的な登記回避手法」ではなく、2005年3月に施行された改正登記法によって事実上不可能となった「中間省略登記」の代替案として、業界の強い要望を受け法務省民事局の通達によって特別に許容された取引形態であるという、その法的・政策的な背景を理解されているでしょう。

特に、最終買主との間で締結される「買主たる地位の譲渡契約」は、名目上は売買契約ではないため、形式的には宅建業法の規制が及ばないとの解釈が成立します。

こらは、重要事項説明の要否、契約不適合責任の特約制限(宅建業法第40条)といった、消費者保護の根幹に関わるプロフェッショナルの責務を左右します。

現実には、宅地建物取引業法施行規則第15条の6第4号の規定は、自己が所有しない物件(他人物)の売買契約を容認するものであり、この形式を採用した場合は宅建業法上の8種制限(手付や違約金の上限、契約不適合責任など)が全て適用されます。

これを回避するため、「買主たる地位の権利譲渡」スキームを採用することが多いのです。

買主たる地位の譲渡契約は債務の売買に過ぎないため、契約自由の原則(民法第521条)に基づき契約不適合責任の全てを免責するなど、当事者の合意に基づき自由に設定できます。

本項では、三為スキームの仕組み、法的根拠、業者のメリットとリスクを再確認するとともに、この取引形態が引き起こしている具体的なトラブル事例を分析します。

そして、不動産のプロフェッショナルとして、いかにリーガルリスクを最小限に抑え、倫理的かつ透明性の高い取引を確立するか、そのための予防策と対応策を詳述します。

プロフェッショナルとしての高度な専門性をコンプライアンス意識をもって、三為契約の深層に迫り、リスク管理の徹底と適正利益の確保を図りましょう。

三為契約のスキーム

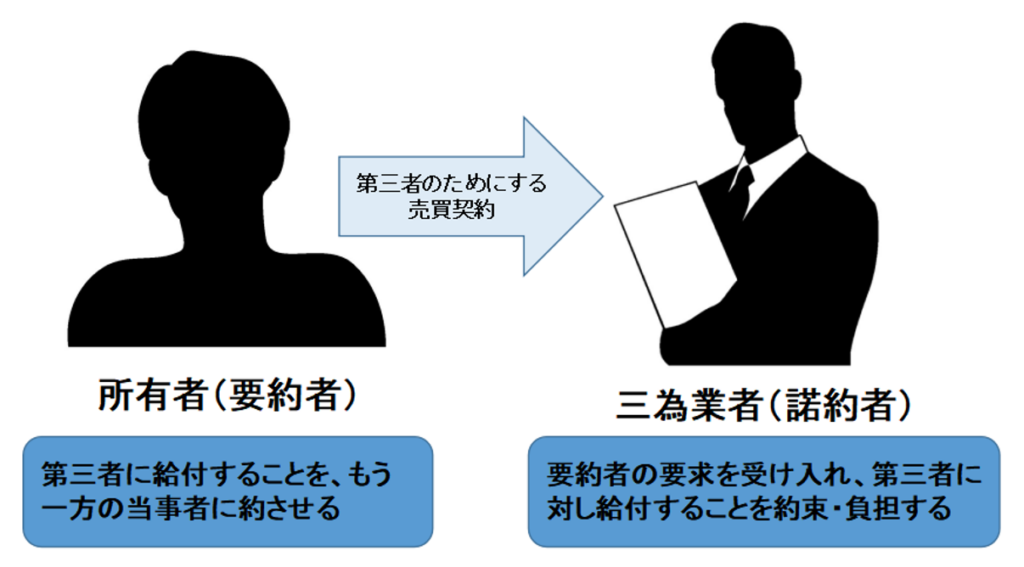

三為契約は、民法第537条で規定された「第三者のためにする契約」の一種として位置づけられています。

このスキームは、以下の三つの段階で構成されます。

1.契約方式

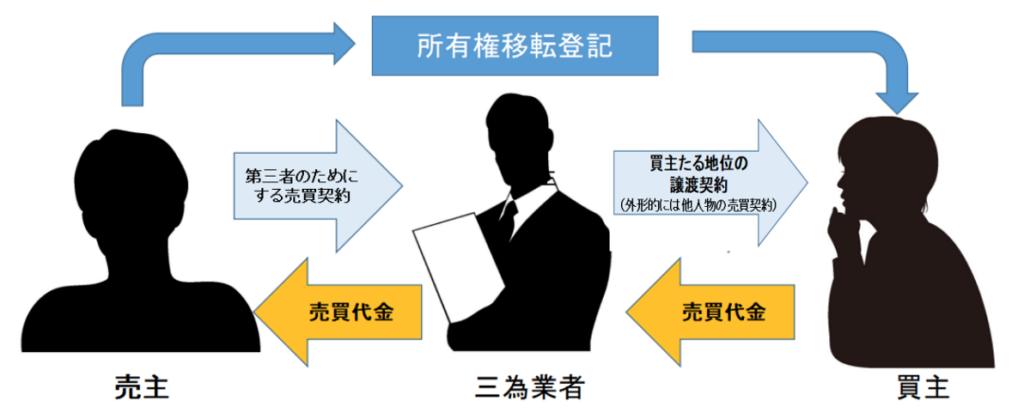

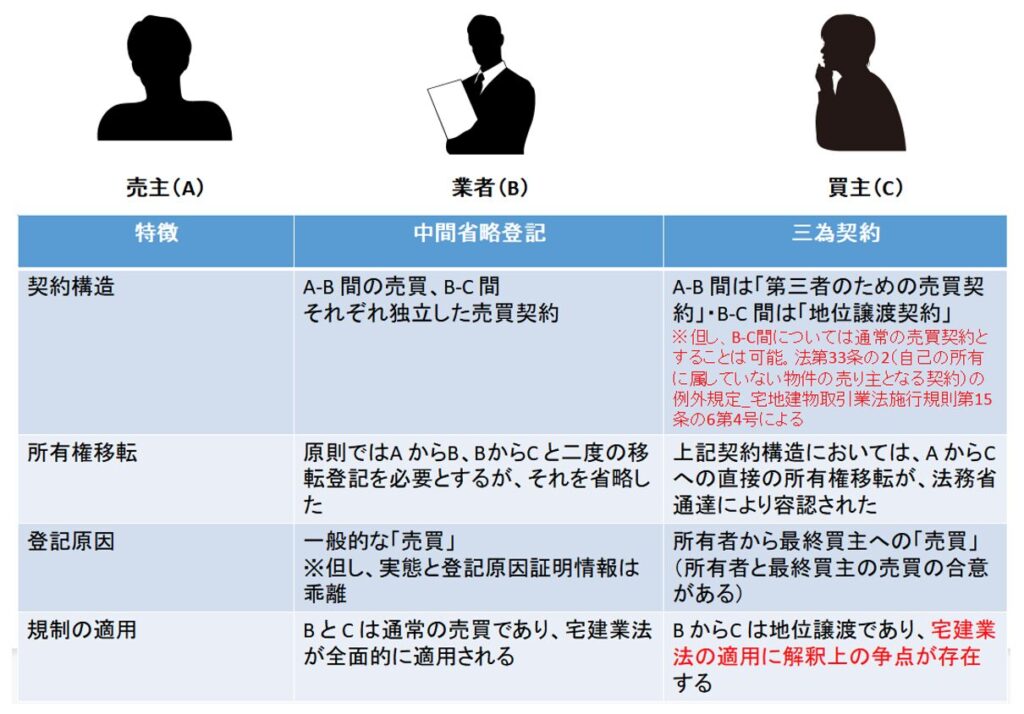

① 所有者(甲:要約者)と三為業者(乙:諾約者)間の契約

●契約の種類:第三者のためにする売買契約。

●目的:甲(所有者)は、売買代金を乙(三為業者)から受領し、所有権を丙(最終買主:受益者)に直接移転する義務を負います。

特記事項:丙(最終買主)は甲(所有者)に対して、直接、所有権移転登記請求権を有します。

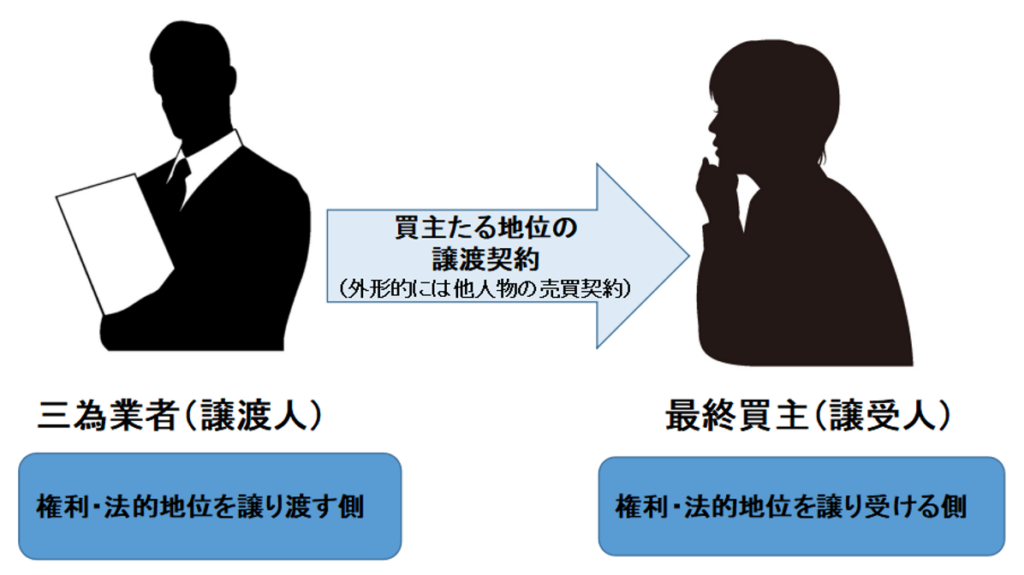

② 三為業者(譲受人)と最終買主(譲受人)間の契約

●契約の種類:買主たる地位の譲渡契約。

●目的:乙(三為業者)が甲と締結した「第三者のためにする売買契約上」の「買主たる地位」を丙(最終買主)に有償で譲渡します。この譲渡の対価と、甲(所有者)への支払代金の差額が、三為業者の譲渡益となります。

③ 所有者から最終買主への登記

形式:所有者から最終買主へ直接所有権移転登記されます。

登記原因は「売買」です。

この法的構造により、三為業者は売買契約を締結しつつも、中間で不動産を実質的に保有することなく転売益を得られます。

2. 中間省略登記との決定的な差異

三為契約は外見上、旧来の中間省略登記と類似していますが、法的根拠と登記原因が異なります。

2005年3月施行の改正不動産登記法により、登記原因証明情報として中間省略を許容する形式が実務上認められなくなったことが、三為スキームという新たな「代替スキーム」を生み出す契機となりました。

これは、登記によって権利が認められるという実体法としての制度を徹底させるための措置であり、三為契約は、この実体法主義の原則に合致するよう設計されています。

法解釈の援用、あるいは合法的な迂回策とも言えるでしょう。

3. 三為業者の享受するコスト最小化のメリット

三為業者への所有権移転登記が合法的に省略できるため、以下の経済的なコストを大幅に削減できます。

●登録免許税等:

固定資産評価額の20/1000(住宅用家屋の特例適用外)となる登録免許税や司法書士報酬の負担が不要となります。

高額物件になるほど、そのメリットが大きくなります。

●不動産取得税:

物件を登記した場合に課税される不動産取得税(固定資産評価額に対し、土地3%、住宅3%、住宅以外4%)の負担が不要となります。

さらに、固定資産税の按分負担も免れます。

●買取資金の圧縮:

決済金の準備が、原則として不要となります。

所有者への支払いと、最終買主からの入金を同時決済することで、一時的な資金調達の必要性から解放されます。

これは、資金力の劣る買取業者にとって、仕入れ規模を拡大するための極めて重要な要素となり得ます。

●期間リスクの回避:業者による物件保有期間は実質ゼロであるため、物件保有に伴う地価下落リスクや、火災・自然災害による滅失リスクなど、物件所有に伴う期間リスクから解放されます。

これらのメリットを総合すると、三為契約は買取業者に「ローリスク・ハイリターン」のビジネスモデルを提供するものとなり、特に「訳あり物件」、「地方の空き家」、「売り急ぎ」の買取再販において、その効果が最大化されます。

三為契約を巡る最大の論点:宅地建物取引業法の適用

三為契約を巡る最も重大な論点は、三為業者が最終買主との間で締結する「買主たる地位の譲渡契約」が、宅建業法で規定された業者が自ら売主となる場合の8種制限(手付や違約金の上限、契約不適合責任など)の影響を受けるか否かです。

これについては、「買主との契約は、買主たる地位の譲渡契約に過ぎず、宅地若しくは建物の売買ではないため宅建業法上の規制は一切適用されない」というのが、形式的な法解釈です。

しかし、消費者保護の観点からは、以下の理由から規制適用論が根強く存在しています。

●三為業者が得る利益は実質的な転売益であり、経済的実態は一般的な売買と同じである。

●最終的な買主は、三為業者を実質的な売主と見なす外形が具備されている。

●宅建業法の趣旨(消費者保護)に鑑みれば、名目上は地位譲渡契約であっても、類推適用されるべきである。

三為契約のスキームは法務省で承認されているため、直ちに違法行為とはなり得ません。

しかし、不動産のプロフェッショナルとしては、以下の表に記載したリスクが存在することを理解し、適切な対応策を講じる必要があります。

プロフェッショナルとしてのリスクマネジメント

法的には保護されているとしても、消費者保護の観点から見た場合は様々なリスクを包括しているのが三為契約です。

したがって、不動産のプロフェッショナルとしては、三為業者の立場が実質的な売主であるとの立場に鑑み、「購入者等の利益の保護と宅地及び建物の流通の円滑化を図る」という宅建業法の趣旨に留意して、このスキームを活用する必要があるのです。

1. 三為契約で生じやすいトラブル事例とその予防策

三為スキームは、その複雑な構造と登記省略の特性上、所有者と最終買主の双方に特有のトラブルを引き起こす可能性があります。

①最終買主の未確定による契約解除:

最終買主が見つからず同時決済が不可能となった三為業者が、所有者との契約を解除する事例が見受けられます。

手付放棄による解除ではありますが、手付金が少額の場合は所有者の被害が大きくなります。

予防策:

所有者との「第三者のためにする売買契約」において、手付金を安易に少額とせず履行の確実性を高めます。

また、契約解除時の違約金条項を明確にし、売主の履行期待値を保護します。

②所有者による第三者への二重譲渡リスク:所有権が三為業者に移転しないため、常に悪意の所有者による第三への売却が懸念されます。

予防策:所有権移転請求仮登記の申請を行うことで、所有者による二重譲渡リスクの対抗力を確保します。

③契約不適合責任を巡る争い:地位譲渡契約であることを理由に契約不適合責任を免責しても、買主から責任追及を受ける可能性があります。

予防策:

契約自由の原則に基づき、契約不適合責任を免責する特約を設定することは形式的に可能ですが、最終買主への十分なリスク説明と承諾が必要です。

そのため、物件状況報告書による詳細な告知や、インスペクション(建物状況調査)の実施などを通じて、情報の透明性を確保することは不可欠です。

三為スキームの適切な運用とプロフェッショナルとしての倫理

三為契約は、しばしば脱法的な印象を持たれがちですが、法務省通達によって登記実務上容認された合法的な手法である以上、プロフェッショナルとしては合法性と倫理性の両立を図り、適切な運用を心がける必要があります。

●実質的な売主としての責任:最終買主に対しては、三為業者たる自社が実質的な売主であるとの認識を持ち、宅建業法上の義務(特に法第35条・37条・40条)を自発的に遵守します。

●リスク情報の明確かつ詳細な説明:地位譲渡契約においては、最終買主に対し、自社が売主ではないこと、登記が所有者から直接行われること、さらに物件状況の概要や契約不適合責任の特約内容についても、重要事項説明に準じた形で詳細に説明します。

三為契約は、不動産市場の流動性を高めるという経済的合理性を持っていますが、その運用を誤れば、不当な利益追及と見なされ、訴訟リスクや行政指導を誘発しかねません。

自社の利益追求はもちろん大切ですが、それと同時に「顧客利益の保護」と「法令遵守」を最優先に捉え、透明性の高い取引慣行の確立に努めることが、業界全体の信頼性を高めることに繋がることを忘れてはなりません。

まとめ

訳あり物件の買取トラブルは、安値での買い叩き、契約不適合責任を巡る争い、告知義務違反など、様々な報告が国民生活センターを始めとする相談機関に寄せられています。

三為契約も、広義には買取再販の一環であり、これらのトラブルが発生する温床となり得ます。

特に、所有者と最終買主からは、それぞれが締結した契約内容が把握できないことから、売主は安く買い叩かれ、買主は高値で売りつけられ不利益を被ったという悪しき印象を持たれがちです。

結論として、三為スキームの運用は、最終買主との間で通常の売買契約(売主として契約不適合を負う)を選択するか、あるいは買主たる地位の譲渡契約(責任の回避を試みる)を選択するかという、事業上の判断とプロフェッショナルとしての倫理感が問われる領域なのです。

適正利益の確保と同時に、宅建業法上の消費者保護をどこまで尊重するか、貴社のコンプライアンス意識が問われる試金石となるのです。

満足度96.3%!動画教材『よくわかる役所調査』

本講座では、未経験から問題なく重説が作れるレベルの知識取得を目指して、重要なポイントを徹底解説します。新人さんの研修用に、若手・中堅の皆様の知識補完に、ぜひご活用ください。

▼受講者アンケート結果

「未経験の方に本セミナーはおすすめですか?」

絶対に受けた方がいい:73.4%

どちらかというと受けた方がいい:25.7%

あまりおすすめしない:0.9%

おすすめしない:0%