不動産売買実務の最前線において、避けて通れないのが「税金」に関する質問です。

「固定資産税は築後何年で下がりはじめるのか」「不動産取得税の通知はいつ届くのか。また、どれくらい納税する必要があるのか」といった質問から、譲渡所得税の特例適用要件、あるいは複雑な相続税対策に至るまで、顧客から寄せられる質問は多岐にわたります。

不動産と税金は切り離せない関係性にありますが、私たち媒介業者は不動産取引のプロフェッショナルであっても税法の細部にまで精通しているとは限りません。

何より、不用意な回答が後に事実と相違した場合、それまで築き上げてきた顧客との信頼関係が一瞬にして崩壊する可能性があるのです。

そのため、回答はあくまで一般論であり、詳細は税務署や税理士に確認する必要があると前置きしたうえで、さらに「断定的な表現を避ける」のが実務における鉄則です。

しかし一方で、消極的な姿勢に固執するあまり「専門外ですので回答しかねます」という無機質な回答に終始すれば、顧客はプロとしての資質に疑問を抱き、より付加価値の高い提案を行う競合他社へと流れてしまいます。

私たち媒介業者は、税理士法に抵触しない範囲内で顧客の信頼を勝ち取るため、いかに回答する範囲を線引して向き合うべきでしょうか。

本稿では、現場で頻出する事例をピックアップし、法的リスクを回避しながらも顧客満足度を高める「回答例」を提示します。

媒介業者が遵守すべき「税理士法」の境界線

私たちが常に留意すべきは、税理士法第52条で規定されている「税理士業務の制限」です。

具体的には、「税務代理」「税務書類の作成」「税務相談」、このいずれについても抵触してはなりません。

広義には、顧客からの税務に関する質問に回答する行為の全てが、税理士法に抵触する危険性があります。

これを回避するためには、以下を徹底することが重要です。

●無償であっても、「個別具体的な税額計算」や「申告書の作成指導」には応じない。

●質問に関する回答は、「一般的な税制の解説」あるいは「概算シミュレーションの提示」に留める。

●「詳細については、所轄の税務署あるいは税理士にご確認ください」とのキラーフレーズを必ず添える。

確実に抑えておきたい基本のキ

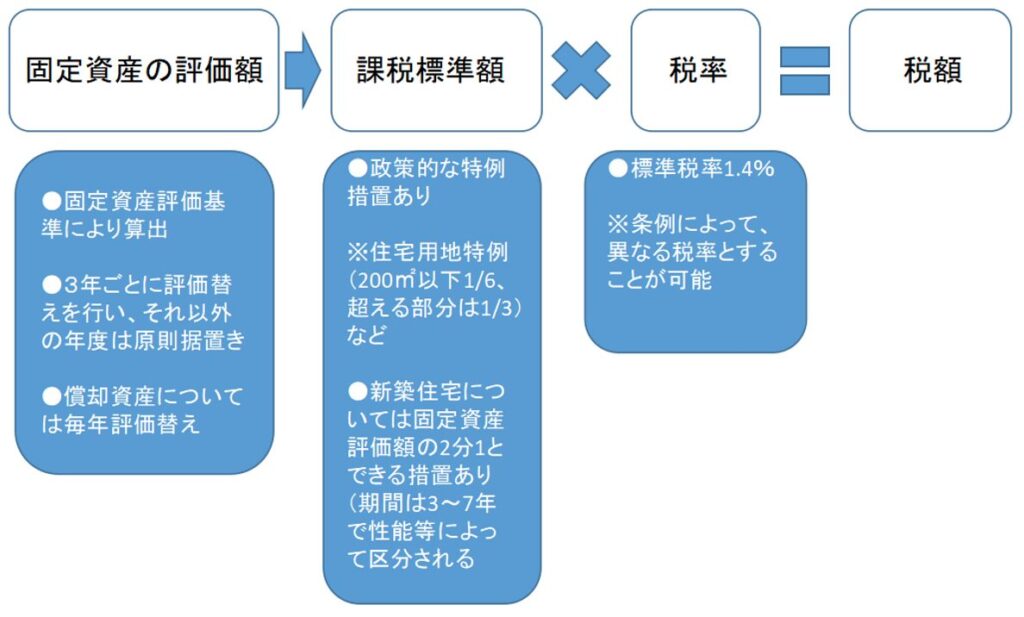

1. 固定資産税の税額

固定資産税は土地と建物、それぞれの固定資産税評価額に対して標準税率である1.4%の税率を乗じたものが請求されます。

ただし、税率は全国一律ではなく各市区町村が条例で定めることができる点に注意が必要です。

2. 建物の経年変化

時間の経過と共に建物は劣化します。

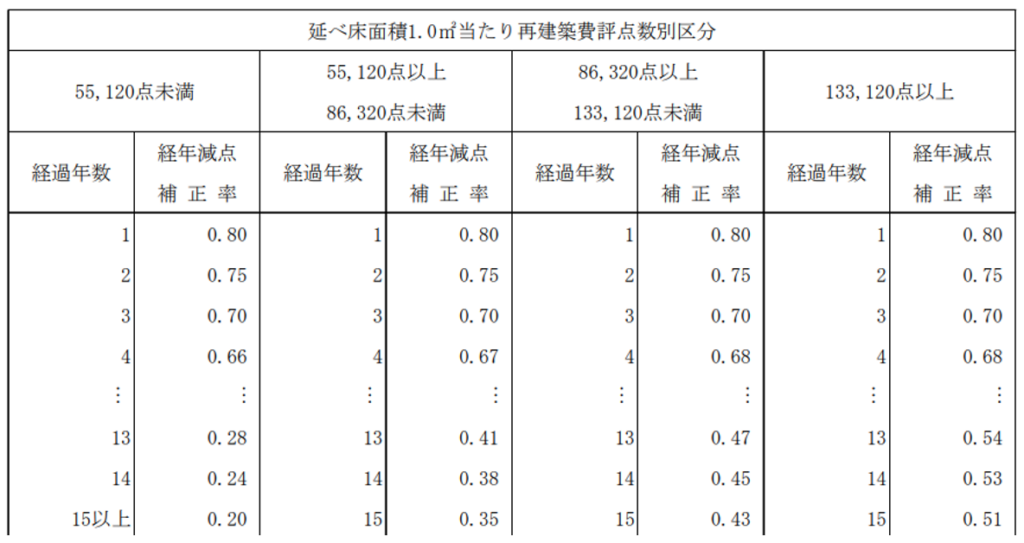

このため、建物については1年ごと構造別に「経年減点補正率」が設けられています。

例えば、もっとも減点補正率の大きい木造住宅の場合を例にすると、延べ面積1㎡あたりの再建築費評点数別区分に応じて評点が高いほど経年減点補正率は小さくなります。

再建築費評点数が55,120点未満であれば15年で最小値である20%に達しますが、長期優良住宅などは35年を要するといった具合です。

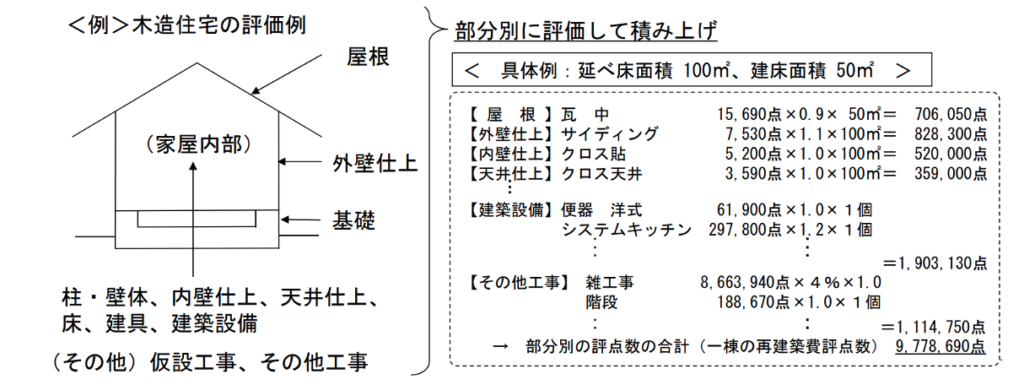

評点数の算出方法は非常に煩雑なので詳細な解説は省略しますが、原則として構造躯体や内外装の素材、設備、建具などが細かく評点され、総点数(再建築価格)が算出されると覚えておけば良いでしょう。

このような基本原則を理解していれば、以下の質問に対する回答内容は自ずから構築できます。

●質問:「固定資産税はいつから安くなりますか?」

●回答:

「建物については、1年経過するごとに経年減点補正率に基づき評価額が下がります。しかし、評価替えは3年毎に実施されるため、実際に安くなるのはその後です。また、地価の上昇や特例の終了により、必ずしも下がるとは限りませんのでご注意ください」

●解説:

一定の要件を満たす新築住宅(マンションを含む)については、性能区分によって3~7年間建物評価額が1/2とされるため、それ以降は固定資産税の負担額が増加します。

この点については正確に説明しておく必要があります。

また、土地の評価額が上昇した場合にも同様の現象が発生します。

頻出質問と模範回答へのアプローチ

固定資産税以外の質問としては、以下のようなものが想定されます。

●質問:「不動産取得税の納付書は、いつ頃、幾らぐらいで届きますか?」

●回答例:「物件の取得後、おおよそ半年から1年で送付されてきます。原則として税率は、土地・建物の評価額に3%を乗じるとされていますが、それぞれに軽減措置が設けられているため実質非課税となる場合もあります。詳しくは自治体の税務担当窓口や税理士などの専門家に相談されると良いでしょう」

●上級者に求められる知見と立ち振舞い:この回答を支える根拠は、地方税法に基づく「課税標準の特例(建物)」と「税額の軽減(土地)」の二段構えにあります。

建物については、新築住宅は評価額から1,200万円が控除され、既存住宅は新築された日付に応じて控除額が段階的にスライドします。

また、土地については以下のいずれか高い方が「税額」から直接控除されます。

2. 1㎡あたりの価格✕住宅の床面積の2倍(一戸あたり200㎡を上限)✕税率(3%)

ただし、適用条件については床面積制限(50㎡以上240㎡以下)のほか、耐震基準が要件とされるなど、自治体(東京都等)によって異なる場合がありますので、個別の精査が不可欠です。

このため「必ず事前に窓口等で確認を」と促す配慮が必要です。

●質問:「譲渡所得税はどのくらい課税されますか?」

●回答例:「居住用財産を売却した場合、一定の要件を満たせば、所有期間の長短によらず譲渡所得から最高3,000万円まで控除できます。特例の適用を受ける場合には、一定の書類を添えて確定申告をする必要があります。特に、譲渡所得の内訳書を作成する際には取得費や媒介手数料を始めとする譲渡費用を正確に記載するようご注意ください。詳しくは自治体の税務担当窓口や税理士などの専門家に相談されると良いでしょう」

●上級者に求められる知見と立ち振舞い:相談に応じるためには、3,000万円の特別控除に加え、住み替え時の「居住用財産の譲渡に係る特例」や、譲渡損失が生じた際の「繰越控除」についても正確に把握しておく必要があります。

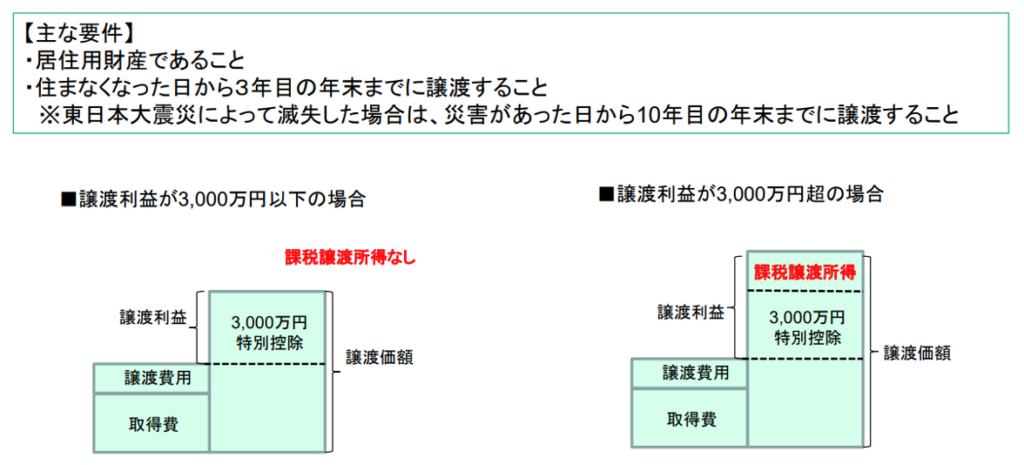

1. 居住用財産の3,000万円特別控除:

特に注意が必要なのは、住まなくなった日から3年目の年末までに譲渡が完了している必要があること、さらに譲渡費用や取得費を明確にしなければ損をする可能性があることです。

また、買い替え特例との選択適用である点についても留意が必要です。

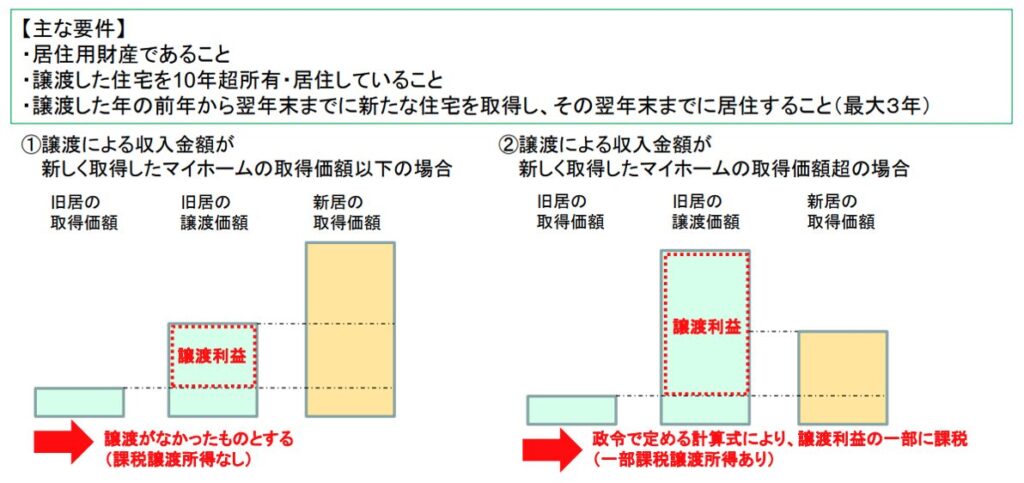

2. 居住用財産の譲渡に係る特例:

この特例はマイホームを譲渡した際、それによる譲渡利益が新たに取得したマイホームの価格以下の場合には譲渡がなかったものとして、また、取得した物件が譲渡利益を下回る場合には利益の一部に対してのみ課税される制度です。

注意点としては、課税なしとされた場合でも、その物件を譲渡する際まで課税が繰り延べられているに過ぎない点です。

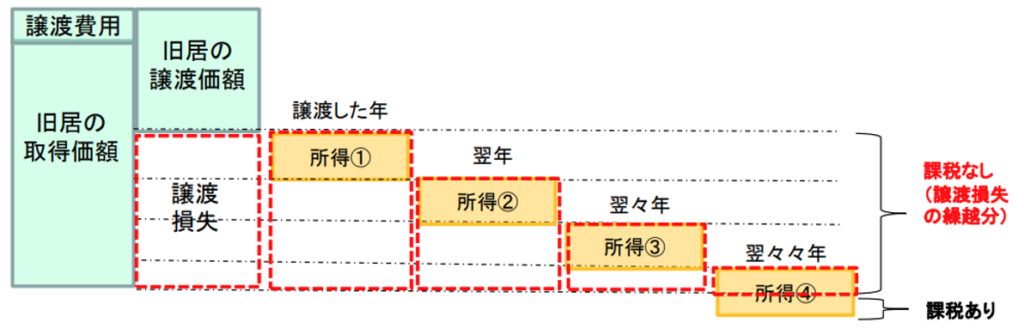

3.譲渡損失の繰越控除:住み替え時に譲渡損失が生じた場合、買換資産に係る住宅ローン残高がある場合に限り、3年間の繰越控除が認められる制度です。

相続や贈与に関する相談

相続や贈与に関する相談は、媒介業者が単独で完結させるべきではありません。

近年においては「争続」との用語が広く認知されつつあるように、相談に応じるためには税法のみならず、関連法や判例、具体的な解決事例に対する知見など広範な知識が必要となります。

このような難易度の高い相談については、弁護士や司法書士、税理士などの専門士業とチームを組んで対応にあたるのが正解です。

とはいえ、相続財産等に不動産が含まれる場合は初回の相談窓口が媒介業者となるケースも多く、その際、相応の知見を披露しなければ顧客の信頼を得ることはできません。

●質問:「私の場合、相続税の対象となりますか」

●回答例:「相続税は、相続した財産の価格(評価額)や課税価格を基に算出されます。そのため、まずは遺産分割協議を行い、相続人それぞれが受け継ぐ財産を明確にするのが先決です。基礎控除は3,000万円に相続人一人あたり600万円を加算した金額となりますが、配偶者については法定相続分または1億6,000万円までのいずれか大きい金額までは相続税がかからないという大きな減額規定があります。未分割ではこの恩恵を受けられないため、まずは遺産分割の方針を明確にすることが重要です。必要であれば、専門士業をご紹介できますのでお気軽にご相談ください」

●上級者に求められる知見と立ち振舞い:

原則として相続税の申告は、相続の事実を知った日から10ヶ月以内に行う必要があります。

遺産分割がまとまらない場合には、「各相続人が法定相続分で取得したもの」として未分割のまま申告書を提出することはできますが、その場合は配偶者の税額軽減や小規模宅地の特例が受けられないため、「遺産分割協議の優先」をアドバイスするのが適切です。

●質問:「相続対策を検討したいのですが、相談に応じてもらえますか」

●回答例:「専門士業と連携し、一丸となって対応させていただきます。まずは最適な対策を講じるために、所有されている財産の一覧や家族構成を整理したうえで、打ち合わせの機会をいただけないでしょうか」

●上級者に求められる知見と立ち振舞い:

多くの場合、顧客自身が何から手をつけて良いのか分からず、漠然とした状態で相談してくるため、取り急ぎ着手すべきは所有財産の棚卸しと、方針の決定です。

それらを一つずつ斟酌しながら、専門士業の協力を得て解決する姿勢が必要です。

税理士法に抵触しないための情報提示術

媒介業者が顧客からの信頼を勝ち取るためには、税務に関する相談を避けては通れません。

しかし、先述したように税理士法では税務相談に対応すること自体が禁止されています。

このため、相談対応ではなく「正確な情報を提示するだけ」というスタンスを確実に維持する必要があります。

1. 公式ソースの提示:総務省や自治体、国税庁の最新パンフレットやサイトをその場で開き、顧客と共に確認する。

2. 不確定要素を排除せず、かつ断定しない:税法には細かい前提条件が存在します。そのため絶対に断定はせず、公式ソースを提示した場合でも「あくまで目安」である旨を伝え、詳細については所轄の税務署や税理士に確認することを推奨します。

3. 専門家への橋渡し:提携税理士や自治体の無料相談窓口を紹介するなど、顧客が自ら動き確信を持てるようにサポートする姿勢が大切です。

まとめ

媒介業者が税務を学ぶ目的は、知識を披露するためではありません。

顧客の財産を守り、予期せぬ出費によるトラブルを未然に防ぐ「防波堤」となることです。

実務において勘違いや誤った税法解釈、細部の説明を怠るといった対応は致命的です。

常に最新の法制度(総務省の公示)を確認し、正確なロジックを把握したうえで、それでもなお「詳細は専門士業か窓口へ」という慎重さを忘れない。

この「正確性への執着」と「謙虚さ」のバランスこそが、洗練された媒介業者の姿です。

本稿で取り上げた相談ケースはごく一部に過ぎませんが、日々の顧客対応を通じて学びを怠らず、信頼されるパートナーとしての地位を確固たるものにしてください。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。