昨今の住宅建築費や土地価格の上昇といった環境の変化を背景に、住宅ローンは今、大きな転換期を迎えています。

象徴的なのは、令和7年11月21日に閣議決定された『「強い経済」を実現する総合経済対策」に基づく住宅金融支援機構の動きです。

まず、フラット35等の融資限度額が、従来の8,000万円から1億2,000万円へと大幅に引き上げられました。

さらに、従来は長期優良住宅のみが対象であった「フラット50」も、2025年10月からは予備認定マンションや管理計画認定マンションまで対象が拡充され、若い世代を中心に利用が広がっています。

この動きに呼応するように、SBI新生銀行やイオン銀行などの店舗展開型銀行に加え、楽天銀行やauじぶん銀行といったネットバンクも、最長50年となる住宅ローン商品の提供を開始しました。

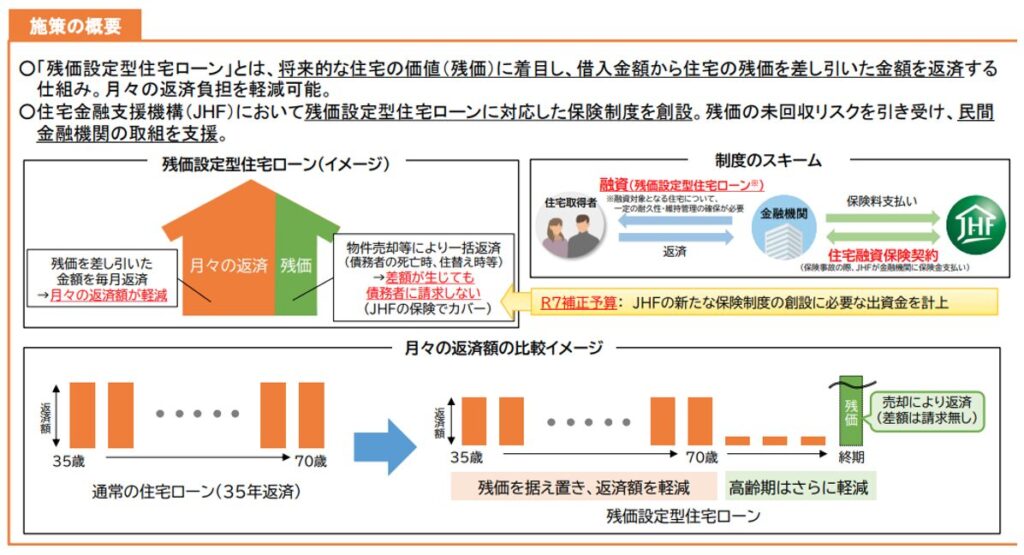

さらに注目すべきは、住宅金融支援機構が令和8年3月から提供を予定している「特定残価設定ローン保険」です。

これは、民間金融機関が「残価設定型住宅ローン(以下、残価設定ローン)」を提供する際、将来的な物件の残価が当初の想定を下回った際の損失をカバーできる、画期的な保険商品です。

そもそも住宅に対する残価設定ローンは、2021年度に国土交通省が民間事業者と協力して開発した経緯があるものの、現時点での普及は極めて限定的と言わざるを得ません。

現状では日本住宅ローン、楽天銀行、三菱UFJ銀行の3行のみが、「一般社団法人移住・住み替え支援機構(JTI)」の認定を受けた住宅、具体的には協賛事業者である大手ハウスメーカー等が建築した住宅に対して提供するに留まっているからです。

これは、JTIの「買取オプション」引受要件が、協賛事業者による施工、高い基本性能(現状は特定長期優良住宅のみが対象)、長期メンテナンスプログラムが策定・実施されることを条件としているからです。

事実上、協賛事業者が新築した認定長期優良住宅以外は引き受けないという「引受要件の厳しさ」がボトルネックとなり、普及が阻害されてきたのです。

しかし、住宅金融支援機構による「特定残価設定ローン保険」が本格稼働すれば、必ずしもJTIが提供する制度を利用せずとも、独自の金融商品を開発する余地が生まれます。

これまでリスクや参入障壁の高さから躊躇していた民間金融機関が、一斉に商品提供を開始する可能性が高まるのです。

私たち不動産事業者は、このパラダイム・シフトを好機と捉え、早い段階から残価設定ローンの仕組みやメリット・デメリットについて深く習熟しておく必要があります。

本稿では、今後の普及が予想される残価ローンの基礎知識について、実務的な観点から解説します。

残価設定ローンを構造的に理解する

住宅の残価設定ローンを、「車の残クレと同じ」と捉える向きも多いようですが、不動産のプロフェッショナルはその差異を明確に区別すべきです。

確かに、「物件価格の全額を返済し切らない」という点は共通していますが、決定的な違いは融資期間にあります。

3~5年が主流の残クレに対し、住宅ローンは30年~50年に及びます。

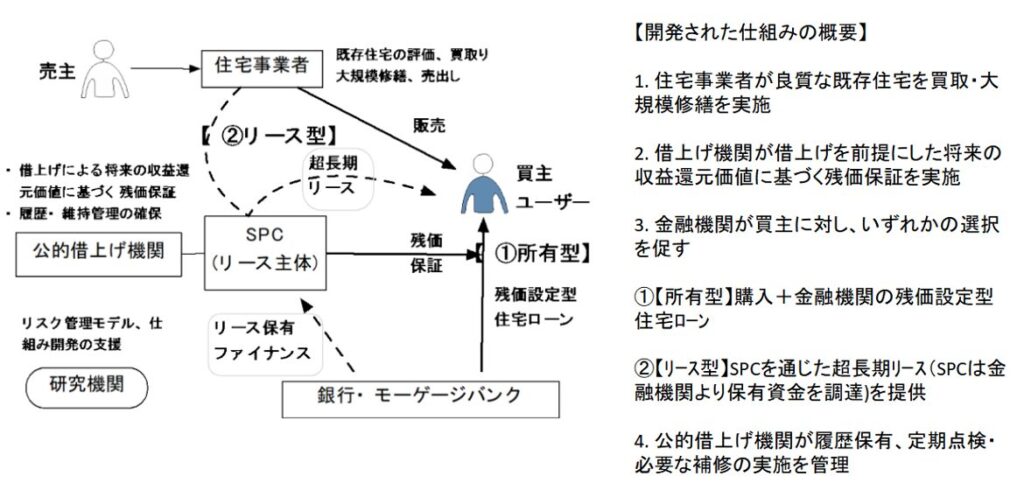

この長期間に渡る価格変動のリスクを管理するため、JTIは蓄積されたビッグデータを基に独自の残価算出手法を開発し、将来の返済額圧縮や買い取りオプションを付帯させた商品を開発したのです。

また、残クレは走行距離制限やペット同乗禁止などの厳しい使用制限が設けられており、かつ事故の発生やイタズラされた場合には、満期時における価格減少分を精算する必要が生じます。

さらに、所有権等もディーラーや信販会社に留保される「制限付きリース」に近い性質を持ちます。

これに対して、残価設定ローンは所有権が購入者(あるいは施主)にあり、賃貸転用も可能(条件付き)で、満期時には多様なオプションを選択できる自由度があります。

特にJTIのスキームでは、将来の資産価値(残価)が保証されているため、一般の住宅ローンとは以下のような点で差異が生じます。

注目すべきは、返済途中における売却や賃貸転用、残価設定月以降のオプションについてでしょう。

1. 返済途中の賃貸転用:

JTIの「かせるストック証明書(移住・住みかえ支援適合住宅証明書)」が発行された住宅であれば、「マイホーム借上げ制度」を利用し、空室リスクを抑えた賃貸転用が可能です。

ただし、残価保証利用時はこれ以外の方法では賃貸転用できない点に注意が必要です。

2. 返済途中の売却:

一般住宅と同様に可能です。元本と残価分を精算することで抵当権を抹消し、所有権を移転できます。

また、残価保証を次順位の購入者へ引き継ぐことで、新所有者が残価設定ローンを利用できる点も大きな特徴です。

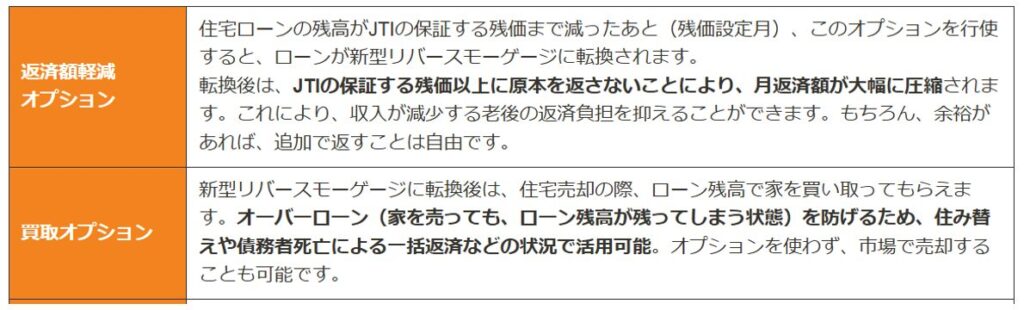

3. 残価設定月以降の取扱:

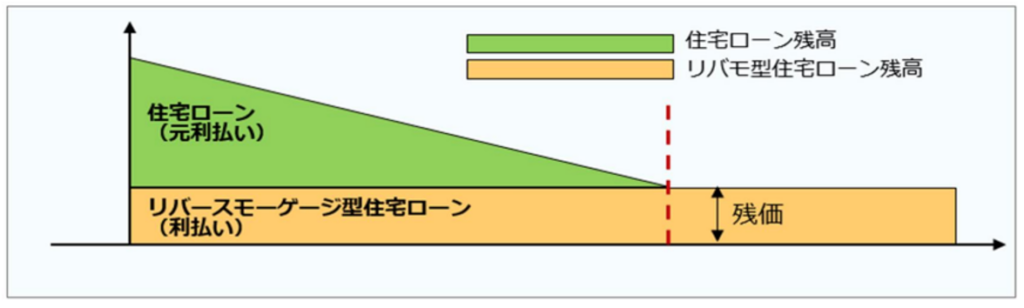

元本部分の返済完了後は、「残価分を再ローンで返済継続(借入金で残価を清算)」「売却して清算」「買取オプションの行使」「返済軽減型オプション(新型リバースモーゲージ)への切り替え」といった選択肢があります。

このうち、JTIから提供されるオプションは以下の2つです。

特に「新型リバースモーゲージ」への切り替え後は、残価に対する利息のみを返済するだけで済むため、月々の負担が大幅に圧縮されます。

ただし、リバースモーゲージは借入人の死亡で契約が終了するため、遺族が住宅を相続したい場合には残価の一括返済が必要です。

ただし、同居する配偶者等が新型リバースモーゲージを引き継ぐことは可能であり、老後の居住安定性を確保しつつキャッシュ・フローを改善する有力な手段となります。

不動産業者が残価設定ローンを提案する場合には、不動産は相続財産とはならないとの前提を説明したうえで各種選択肢を提示し、利用の可否について判断を促す必要があるでしょう。

不動産業者にとっての戦略的活用シーン

顧客に残価設定ローンを提案する際、その戦略的意義は以下の3点に集約されます。

●返済負担の軽減と:月々の返済負担を軽減することで、余裕のある状態で高品質な住宅購入が可能となる。

●住み替えの容易性:死亡時のほか、住宅を売却した際にも残価部分の債務が残らないノンリコースとすることで、住み替えが容易になる。

●老後の安心材料:元本残高を残価設定月まで払ったあとに返済額軽減オプションを選択した場合、月々の返済額は近傍同種物件の想定賃料相場に対して半額以下となるため、一生返済が続くデメリットはあるものの、老後の生活に余裕が生まれる。

もっとも、返済額軽減や買取、借上げオプションはJTIが提供しているものですから、今後、住宅金融支援機構の「特定残価設定ローン保険」を利用した金融機関が、どのような商品を提供するかは未知数です。

しかし、少なくとも次のスキームは踏襲されることになるでしょうから、不動産業者は正確に理解しておく必要があります。

1. 支払い負担の劇的な軽減とアフォーダビリティの向上:

人生100年時代を背景に、住生活のステージごとに住みかえるニーズが増加しています。

しかし、建築資材や人件費の高騰で新築分譲価格は上昇し、既存住宅価格もその影響を少なからず受けています。

特に、大手住宅メーカー等による自社施工物件の再生・循環に対応した物件は価格の上昇が顕著で、高性能かつ良質な住宅を購入したいユーザーの足かせとなっています。

残価設定ローンの利用により、これまで「手が届かない」と諦めていた物件が購入圏内へと浮上するのです。

これは、良質な住宅を取得したいユーザーにとって強力な後押しとなるでしょう。

2. ライフスタイルに合わせた「柔軟な住み替え」:

「家は一生に一度の買物」という固定観念から脱し、例えば「子供が独立するまでの20年間、教育環境の良いこのエリアに居住する」といった、サブスクリプションに近い感覚での住宅取得が可能になります。

出口戦略が明確であるため、住み替えを前提としたライフプランを想定するなど、高い柔軟性が生まれます。

3. 資産価値の担保と質の証明:

「特定残価設定ローン保険」を利用した金融商品が新たに開発された場合でも、おそらくは最低限の要件として、ZEH水準相当以上の性能と適切なメンテナンスプログラムの策定・実施は必須とされるでしょう。

つまり、残価設定ローンが利用できること自体が、その住宅の質や適切なメンテナンスが実施されていることの証明となり、市場全体が「資産価値を維持する」方向へシフトする一助となるのです。

残価設定ローンのデメリットと留意点

プロフェッショナルとして、負の側面を正確に伝えることは信頼の源泉です。

●金利負担の総額:

残価設定月までの支払い期間中、さらには新型リバースモーゲージオプションを選択した以降も残価部分に対する利息が発生し続けます。

毎月の返済額は抑えられても、トータルの利息支払い額は通常のローンを上回ることが多いため、「キャッシュ・フロー」と「トータルコスト」の比較提示は不可欠です。

●出口戦略に伴う不確定要素

売却:買取保証オプションを選択した場合、手元に資金は残りません。通常の売却も可能ですが、市況が悪化して残価を割り込むリスクも孕んでいます。

再ローン:

残価設定月までの返済期間中あるいは終了後でも、物件を相続させたいなどの理由から、残価を含めた総額を新たに借入したいとの希望が生じる場合があるでしょう。

しかし、完済時年齢の制限や、その時点での金利上昇リスクにより、月々の返済負担が当初の想定を超える懸念があります。

居住ルールとリフォームの制限:

残価の維持を前提としているため、性能を損なう改良行為や増改築は原則として認められません。

JTIの認証を得られれば変更できる余地はあるものの、それには煩雑な手続きを要します。

所有権を有していても、一定以上の制限が設けられている点については、家族構成の変化を見据え適切に説明する必要があるでしょう。

これから求められる「新時代のコンサルティング能力」

「特定残価設定ローン保険」の始動は、あくまでスタートラインです。

私たちは新たな残価設定ローン商品の開発に備え、以下のスキルを身につけておく必要があるのです。

●多角的な提案力:50年ローンや残価設定ローン、さらには住宅性能に応じて大きく上限額が変動した住宅ローン控除の税制改正などを念頭に、顧客ごとに最適な資金計画を提案する知識と知見が求められます。

これを実現するには制度改正や金融商品に関する最新知識を継続的にアップデートすることに加え、顧客のライフプランや収入構造、リスク許容度を多角的に把握する高いヒアリング能力が不可欠です。

単なる商品説明にとどまらず、顧客ごとの将来像を前提としたコンサルティング型の資金計画提案へと進化することが必要不可欠だと言えるでしょう。

●ストック管理とリフォームに関する知識:

残価設定ローンでは、基本性能に加え長期的な点検・修理に関する適切な計画が重要視されています。

性能の高い優良な住宅を適切に管理することで、信頼性の高い既存ストック市場を形成するという国の政策が念頭に置かれているからです。

残価保証を提供するファイナンスの創設は、その目的を達成するため欠かせないと位置づけられているのです。

私たちは、残価設定ローンを提案しない場合においても既存住宅市場の動きを顧客に説明し、適切な管理とリフォーム提案を行う必要があるのです。

特に、将来的な資産価値の維持・向上に直結するリフォームの考え方や実施のタイミングについては、顧客自身が十分に理解できていないケースも多く、専門家としての分かりやすい説明と具体的な提案が不可欠です。

特に断熱性・省エネルギー性能といった更なる住宅性能の向上は、居住満足度を高めるだけでなく、残価の見直しや将来的な売却価格にも大きく影響します。

そのため、長期的な維持管理計画と段階的なリフォームを見据えたアドバイスを行うことが重要です。

そのためには貸付要件の把握や住宅性能に関する全般的な知識が必要です。

このような知見を有していれば、住宅を「消費財」ではなく長期保有・循環利用される資産として捉える視点を顧客と共有し、ライフプラン全体に即した合理的な意思決定を支援することができるでしょう。

言い換えれば、これこそが私たちに求められる役割だと言えるのです。

まとめ

住宅価格の上昇や、今後マーケットの主流となる「Z世代」、「α(アルファ)世代」、「β(ベータ)世代」の価値観変容は、住宅所有の概念を根底から変えようとしています。

アパートから分譲マンション、そして庭付き一戸建てといった「住宅双六」の時代は終焉を迎え、これからはライフステージに合わせて住宅を「最適化」し、金融スキームを賢く使い分ける時代です。

住宅金融支援機構による「特定残価設定型ローン保険」の導入は、民間金融機関の参入を促すと同時に、住宅市場の流動性を高める「トリガー」となります。

私たち不動産事業者は、これを単なる金融商品の一つと捉えるのではなく、良質な住宅を次世代へ引き継ぐための社会的インフラであると理解し、時代を先取りしたコンサルティングを実践していくべきなのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。