不動産業界は、しばしばクレームの多い産業であると指摘されます。

しかし、現場で長く業務に携わるほど、ある違和感を覚えるはずです。

それは「問題の発生頻度に比して、その実態がほとんど共有されていない」という点です。

現場では、法令に従って取引を進めたにもかかわらず、後に紛争へ発展する事例が珍しくありません。

しかもそれは、不誠実な業者に限った話ではなく、通常の業務を誠実に行っている営業担当者においても日常的に発生しています。

不動産トラブルは、特定の誰かによる重大な過失というよりも、長年の慣習や思い込み、そして日常的な営業対応の積み重ねで生じる側面を持っています。

顧客の不安を和らげるため無意識に発せられる「問題ありません」「大丈夫だと思います」といった言い回しが、後に紛争の判断材料として取り上げられることもあります。

営業担当者自身は断定していない意識であっても、専門家の助言として受け取られる以上、その言葉は単なる感想ではなく意思決定を促す情報として評価され得ます。

例えば、宅地建物取引業法(以下、宅建業法)改正以降、筆者によく寄せられる相談の一つに報酬額の問題があります。

「事前に説明を受けていないのに33万円を請求された」というものです。

令和6年7月1日施行の「低廉な空家等の媒介の特例」により、物件価格800万円以下の低廉な空家等については一定の条件下のもとで上限を超えて請求できるとされましたが、あらかじめ依頼者に説明し合意を得ることが前提とされています。

すなわち、本特例は当然に適用されるものではなく、個別の説明と承諾があって初めて適法となるのです。

したがって、事前承諾がなければ原則の上限額が適用されます。

このように、悪意がなくとも、制度理解や説明方法のわずかな違いが、クレームへ発展する契機となるのです。

ここで問題となるのは違法性の有無ではなく「説明を受けたという認識の共有」が成立していたか否かにあります。

民間による「インターネット上で悪評の多い上位10業種調査ランキング」などを見ると、上位には無店舗小売業、宿泊業、通信業、医療などが挙げられています。

これらはいずれも生活に密着した業種であり、不動産業も同様です。

にもかかわらず、不動産に関するトラブルは社会的に可視化されにくい特徴があります。

その理由は、不動産紛争の多くが当事者間で解決され、公に共有されることなく水面下で終わるからです。

医療事故や建設に関する瑕疵については論文や専門書も蓄積されていますが、不動産営業に起因する紛争は、実務者が参照できる形ではほとんど残されていません。

企業が評判リスクを強く意識して公表を避けた結果、この状況に拍車がかけられています。

宅建業法は、顧客に対する情報提供や媒介業務の報告など、取引の適正化に関する規定を定めています。

一方で、クレーム発生時の行政報告を義務付けていません。

これは、不動産紛争の多くが民事上の問題として処理される性質を持つこと、さらには同法が主として取引開始前の適正化を目的とした規制法であるためです。

つまり、同法は紛争発生時の救済制度ではなく、紛争の未然防止を主眼とした業務立法として位置付けられているのです。

このように、不動産業界の紛争は統計や事例として共有されにくく、実務者が参照できるのは限られた裁判例に留まるのです。

その結果、現場では「何を説明すれば問題の発生を防げるのか」だけでなく、「どのような営業対応が紛争を招きやすいのか」という知見が体系的に蓄積されにくい状況が生まれているのです。

換言すれば、不動産営業は経験則で語られやすい一方で、失敗事例の体系化が極めて遅れている分野と言えます。

本稿では、裁判例の構造を踏まえながら、特に問題を発生させやすい営業担当者の特徴と、その予防策について考えていきます。

「重要事項説明を適切に実施した」では勝てない理由

説明不足などを原因として、契約締結後に紛争が発生した際、営業担当が一様に口にする言葉があります。

それは「重要事項説明は、宅建業法に則って適切に行った」という主張です。

確かに、業法第35条に基づき宅地建物取引士が書面を交付し説明を行ったのであれば、宅建業法上の義務は履行しています。

しかし、宅建業法に基づく説明義務の履行と、民事上の損害賠償責任の判断が必ずしも一致するとは限りません。

ここに、不動産取引における「説明」という行為の、底しれぬ難しさと恐ろしさが潜んでいるのです。

1. 裁判所が求める「実質的説明責任」の正体

訴訟において裁判所が重視するのは、重説という形式的な説明を行ったか否かではありません。

重説はあくまで、宅建業法上の義務を履行した事実を示すに留まり、取引過程全体における注意義務の履行を直ちに基礎付けるものではないからです。

裁判所は「書面が存在したか」よりも「意思決定に必要な理解が形成されていたか」を判断対象とします。

司法の場で問われるのは、物件提案や内見、クロージングに至るまでのプロセス全体を俯瞰し、以下のような多角的要素を総合的に斟酌したうえで判断される、実質的な注意義務の履行です。

●因果関係の有無:契約者の誤認が、業者側の説明不足や断定的な判断に起因していないか。

●故意・過失の程度:不利益な事実の不告知や、専門家として看過すべきでない事項の見落としがないか。

●信義上の義務:専門家と一般消費者の情報・知識格差を背景として、不当あるいは強引な契約を誘引していないか。

このように、「書面に書いて読み上げた」という形式上の事実だけでは、専門家としての注意義務(善管注意義務)を尽くしたと見なされないケースがあるのです。

つまり、重説の記載事項は免責の根拠ではなく、あくまで最低限の出発点に過ぎないということです。

2. 再建築不可物件における「不適切なセールストーク」の事例

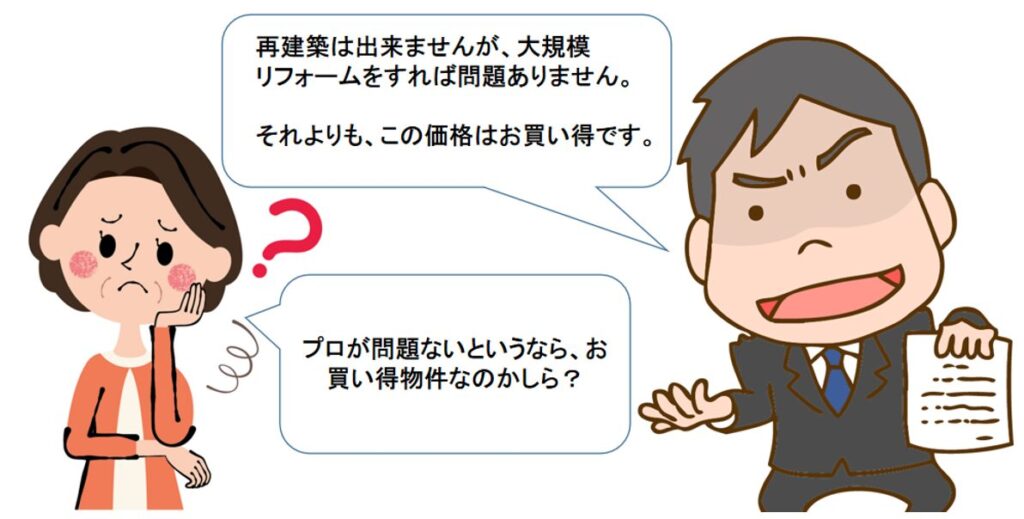

位置指定道路ではない私道に接する「再建築不可」物件を例に考えてみましょう。

重要事項説明書には当然、再建築不可である旨が記載され、口頭でも説明されているはずです。

しかし、営業担当が内見時に、顧客を安心させようと次のような説明を行ったとします。

「この物件は私道にのみ接しているため、建築基準法上は再建築できません。

しかし、基礎や柱などの構造上主要な部分を残して大規模リフォームすることは可能ですから、新築同様に再生できます。

したがって、住む分にはそれほど心配する必要はありません。

それよりも、この立地でこの販売価格の物件を見逃す手はありません」

この説明は、実務の現場で実際に用いられがちな話法の一つです。

要所は押さえているため、一見すると誤りとは言い切れません。

しかし、このような説明こそが「紛争の火種」となるのです。

なぜなら、以下の本質的なリスクと出口戦略に関する説明が、意図的か否かを問わず欠落しているからです。

①金融・経済的リスクの欠如

再建築不可物件は、担保価値の低さから一般住宅ローンの利用が困難なケースは多く、高金利ローンの利用や、将来の出口戦略が「現金購入者」に限定される可能性など、流動性の制約に伴う価格下落リスクを孕んでいます。

したがって営業担当者には、法的制限の存在を告げるだけでなく、その制限がもたらす経済的帰結についても説明することが求められます。

これは信義則に基づき誠実に告知すべき事項であり、単なる法令の読み上げとは次元が異なります。

特に自己居住目的か投資目的かによってリスクの意味合いが異なるため、顧客属性に応じた補足説明が不可欠です。

②「再生」に伴う法的・物理的な制約

営業担当者が語る「新築同様にできる」という言葉は、購入検討者に過度な期待を抱かせます。

実際には建築確認申請を伴う増改築は行えず、工事内容は既存不適格の範囲内に限定されます。

さらに、万一火災や震災で全壊した場合、その土地に家を建てられないという「住居としての永続性の欠如」について、十分な説明責任を果たす必要があります。

この点は生活基盤の安定性に直結する重要事項であり、単なるリフォームの説明で代替できません。

③資産価値の低減と私道トラブル

通行・掘削同意の有無、私道負担、維持管理責任など、私道特有のリスクについての説明が不十分であるケースも散見されます。

将来的な建て替えができない以上、土地の価値は近隣相場の数割程度まで減価する可能性は高いですが、その価格形成の構造や市場での評価水準について具体的な説明がなければ、買主は価格の妥当性を適切に判断できません。

3. 「用語の伝達」と「具体的イメージの共有」

重要事項説明時に伝えられるのは、「再建築不可」という法的評価と「道路種別」という事実に過ぎません。

しかし、買主の記憶に残るのは、難解な法律用語よりも、営業担当者の「それほど心配ない」という言葉です。

訴訟に発展した場合、裁判所が問うのは「不利益の存在を知っていたか」ではなく、「その不利益を自己の生活や将来設計との関係として具体的に認識できていたか」です。

つまり、抽象的知識の付与では足りず、具体的帰結の共有がなされていたかが問題となるのです。

焦点は、以下の点について明確な認識を与えていたかにあります。

●再販の困難性:市場流動性の低さと、出口戦略の極端な狭さ。

●資産価値の毀損:周辺相場と比較した価格水準の合理性。

●連棟住宅特有の問題:外見上戸建てであっても、建築確認で連棟申請されていれば、単独での再建築は極めて困難です。

また、現状で壁を共有しているテラスハウスの場合、切り離しに伴う承諾料の発生や、構造的な脆弱性(壁の共有など)の解消といった問題がつきまといます。

営業担当者が紛争から身を守り、かつ顧客の利益を真に考えるのであれば、重説を「法的な免罪符」と考える意識を捨てる必要があります。

重説は出発点に過ぎず、取引全体の説明過程を通じた注意義務の履行こそが評価対象となるのです。

令和4年7月26日の東京地方裁判所における裁判例では、取引物件に接道する私道について自動車通行をしない旨の取決めがあり、事実上自動車通行が不可能であったことで紛争となりました。

裁判所は媒介業者従業員の説明義務違反を認め、不法行為責任を肯定し、さらに媒介業者も使用者責任も認めました(出典:Westlaw Japan2022・WLJPCA07268010)。

この事例は物理的事実の説明のみならず、生活上の影響についての具体的な説明が必要であることを示唆しています。

問題を発生させやすい営業の特徴

営業担当者からの相談や紛争事例を分析すると、一定の傾向が見えてきます。

トラブルを誘発する営業は、必ずしも経験の浅い担当者ではありません。

むしろ、売り上げが高く顧客からの信頼も厚い担当者において発生率が高い、あるいは発生すれば重大化する傾向があります。

1. 顧客に寄り添う営業

信頼関係が強いほど、顧客は営業の言葉に依拠します。

「大丈夫だと思います」「できる限り尽力します」という断定ではない表現であっても、顧客側は「安全だと保証してくれた」と理解することがあるのです。

信頼の厚さは営業力の源泉であると同時に、法的責任の評価を重くする要素ともなり得ます。

2. 断定的な表現を多用する営業

クロージングの局面においては、時に強い断定口調も必要です。

しかし、「問題ありません」「皆さん満足されています」といった断定的な言葉の表現は、紛争時に保証的説明と評価されやすくなります。

重要事項説明書への記載があっても、口頭説明が優先的に評価されることがあります。

3. リスクを軽く説明する営業

「法的には様々な解釈もあるようですが、実際には問題ありません」といった軽視的説明は、リスクの存在を認識しながら過小評価したと受け取られる可能性があります。

不安解消の意図であっても、その表現が顧客の合理的判断を歪めたと評価されれば、責任は免れません。

4. 経験豊富な営業

経験豊富な営業は企業にとって頼もしい存在ですが、反面、そのような営業ほど「この地域ではこれが普通です」「誰も気にしていませんよ」などと、主観や経験則に基づく説明をしがちです。

しかし、このような説明は法的判断基準にはなりません。

裁判所が基準とするのは一般消費者が合理的に理解できるか否かです。

地域慣習と法的評価は必ずしも一致しないことを認識する必要があります。

このように、多くの場合、営業担当自身の言動や意識がクレームの原因となっています。

特に、仕事に慣れてきた頃の油断が、大きなトラブルを発生させる契機となることが少なくありません。

新人時代には慎重に行っていた調査や説明が、慣れが生じると省略されがちです。

顧客の意思決定に影響を与える立場にある以上、不動産営業には常に客観的視点と自己点検の姿勢が求められるのです。

説明義務より重視すべきもの

誤解も多いようですが、紛争予防は説明量を増やすことではありません。

重要なのは「説明内容を残すこと」です。「記憶よりも記録」これを徹底することが実務上極めて重要です。

不動産紛争の多くは、「言った」「言わない」「聞いた」「聞いていない」に帰着します。

これを証明するのは容易ではありません。

裁判所は記録の有無を重視しますが、重要事項説明書だけでは十分ではありません。

重説は説明項目の存在を示すにとどまり、顧客がどの程度理解していたか、また営業担当がどのような補足説明をしたかまでは裏付けません。

したがって、重説時に説明したとの主張では紛争予防としては不十分です。

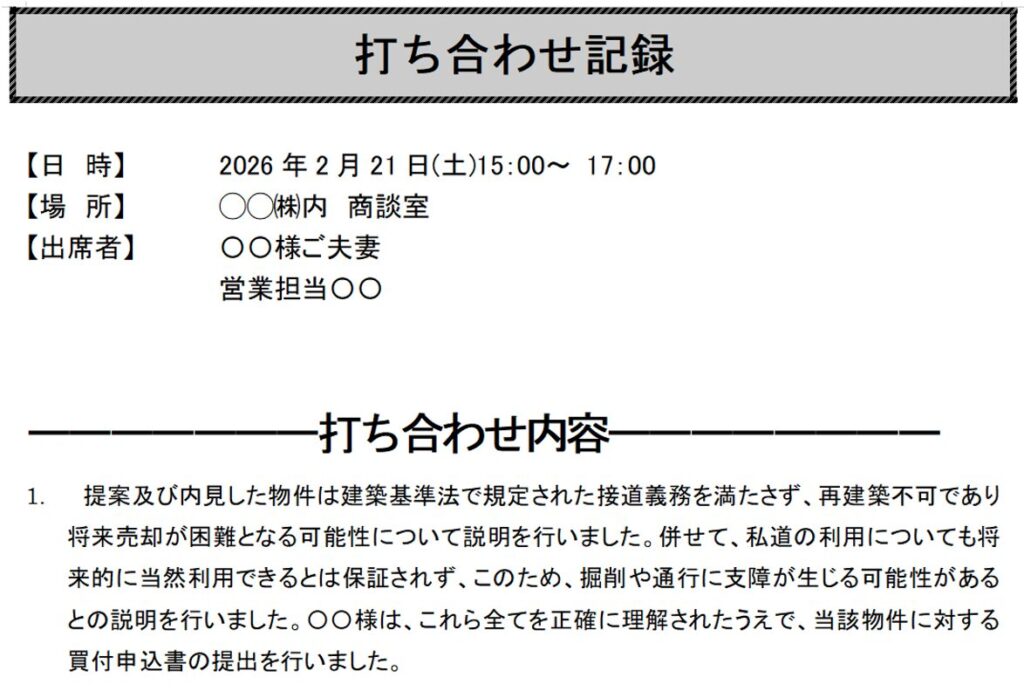

1. 打ち合わせ記録の徹底

購入の判断に影響を与える重要な事項について、説明内容を要約した打ち合わせ記録を作成し、顧客に署名してもらいます。

原本と写しを双方が保有することで、後日の紛争予防に資します。

特に再建築不可、私道、越境、擁壁、境界未確定、心理的瑕疵については、独立した説明記録として残すことが望ましいでしょう。

2. 図面・メモの保存

販売図面、公図、用途地域、ハザードマップ、接道状況に関する書類など説明に用いた資料を漏れなく保存します。

電子保存も有効ですが、改竄を疑われないよう原本管理も重要です。

説明時に書き込んだ手書きメモや現地で作成した簡易図面も、紛争時には重要な証拠となり得ます。

3. SNS等の履歴保管

近年の紛争で特に重要性を増しているのが、LINE、SNS、メール等の通信履歴です。

実務上、顧客とのやり取りの大半が電話や対面ではなく、これらの媒体で行われています。

裁判ではこれらが高頻度で証拠採用されており、むしろ重説より具体的な意思疎通の内容を示す資料として評価されることも珍しくありません。

営業担当者が気軽なコミュニケーションのつもりでも、「大丈夫です」「問題ありません」「皆さん納得しておられます」といった短文が、保証的説明や断定的判断として解釈される可能性があります。

逆に言えば、適切な注意喚起やリスク説明が履歴に残っていれば、それ自体が防御証拠となり得ます。

したがって、履歴を削除しないことは単なる保存行為ではなく、適正な説明や取引を行った立証手段の確保を意味します。

迂闊あるいは誤解を与えかねない表現を避けると同時に、重要な主張については意識的に文章として残す運用を行うべきです。

争点は「説明したが」ではなく、「第三者が確認できる形で残っているか」に移行しているのです。

また、送信取消機能を使っての削除に備え、スクリーンショットで記録・保存しておくことも重要です。

まとめ

不動産の購入は顧客にとって、人生における大きな意思決定の一つです。

そのため、購入後に不満が生じると、その原因は不動産そのものに向かい、さらには購入までの記憶、つまり物件を紹介した営業担当へと向けられるのです。

これは悪意によるものではなく、心理的な現象です。したがって、営業担当の誠実さだけでは紛争を防止することはできないのです。

このため、紛争を防ぐ「鍵」は説明能力ではなく証拠設計能力に帰着せざるを得ないのです。

●理解した事実を残す

●当事者はもちろん、第三者が確認できる形にする

「誠意を持って対応すれば問題は必ず解決できる」という考えは、理想ではあるものの現実問題としては、実効性に乏しいものです。

残念ではありますが営業力と法的安全性は、必ずしも一致しないと理解しておく必要があるのです。

不動産営業に求められるのは、安心させる話術ではなく、誤解を残さない記録です。

何を説明したかよりも、それを後から確認できる記録として残しておくほうが、結果的に紛争を左右することになるのです。

だからこそ営業の役割には、契約を成立させることと同時に、将来的な紛争を発生させない取引を設計する能力が求められるのです。

それが結果的に、顧客利益の最大化と事業者としての信用を、同時に守ることに繋がるのです。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。