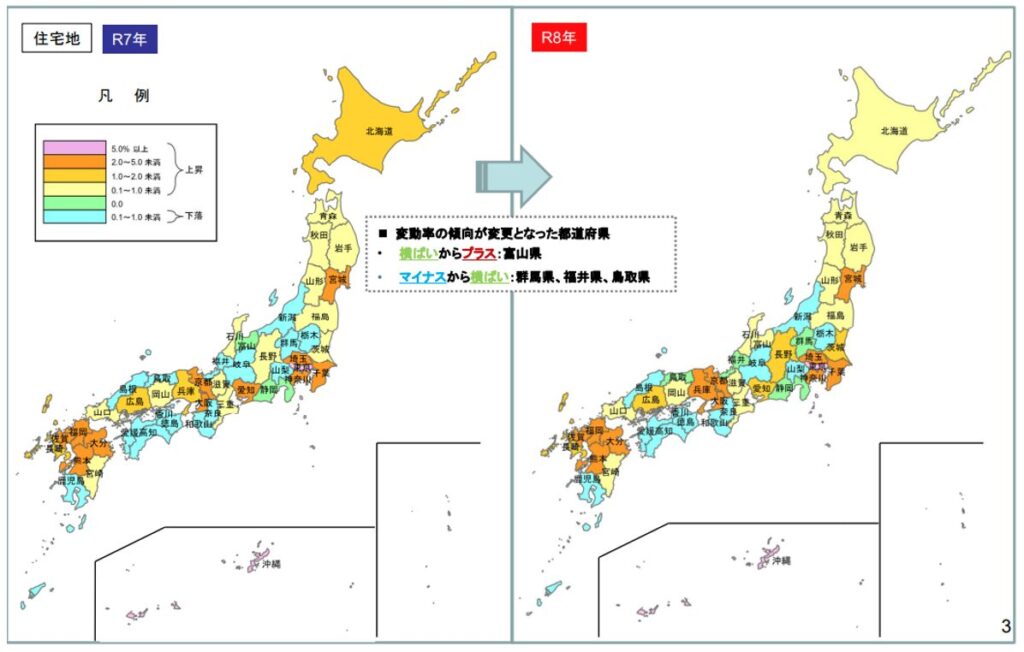

2026年3月18日に国土交通省から発表された公示価格によれば、令和7年1月からの1年間における地価動向は、全国平均で全用途、住宅地、商業地のいずれもが5年連続で上昇し、特に全用途平均と商業地については上昇幅が拡大したことが分かります。

ですが、三大都市圏やインバウンドが増加した観光地、一部リゾート地域を除けば住宅地の伸び率はさほどではなく、主要都市が全国平均地価の上昇を底上げしている構図はこれまでと変わりありません。

この構図は、都道府県別地価変動率(住宅地)を見ても明らかです。

実際に全国12都道府県では、住宅地の公示価格が前年対比でマイナスとなっているのです。

このように、全国平均の上昇というマクロ指標と、地域別実態との間には依然として乖離が存在します。

とはいえ、全国平均で地価が上昇しているのは間違いなく、さらに建築費も高止まりしていることから、三大都市圏は言うに及ばず、地方圏でも新築分譲価格は実需と大きく乖離した状況にあります。

従来は、「億ション」と言えば立地や設備の優れた高級マンションを指す代名詞として使われてきましたが、2025年の東京23区における新築分譲マンション価格が1億4千万円となった時代においては、もはや特異な価格帯とは言い難く、むしろ1億の予算では希望する物件が購入できないのです。

これまでの実体経済の状況を見れば、不動産の価格は2026年以降も当面は高値で推移する可能性が高く、取得コストの上昇は避けがたい状況にあります。

その結果、実需層・投資家の双方において、「新築」から「既存住宅」へと主戦場がシフトしつつある点は見逃せません。

特に地方圏の人口減少エリアにおいては、新築供給そのものが限定的である一方、既存ストックは豊富に存在しており、投資家にとっては価格面、利回り面、出口戦略の観点から築古物件の活用が現実的かつ有力な選択肢となっているのです。

加えて、リフォームやリノベーション市場の成熟や、金融機関の評価姿勢も相まって、築古物件への投資ハードルが以前に比べて大きく低下しています。

築古物件に関心を寄せているのは、何も投資家ばかりではありません。

新築分譲価格の高騰や、それに追随する形で値上げが繰り返される賃料に辟易した実需層が、価格の安い築古物件を購入して、リフォーム、リノベーションあるいはDIYによって再生しようとの動きが活発化しているのです。

しかし、築古物件の活用には「安価に購入できる」という表面的なメリットの裏に、見落とされがちなリスクが潜んでいます。

その代表例の一つが「工作物責任」です。

建物の老朽化が進んでいる場合、外壁の剥離や構造的な不具合で第三者に損害を与えるリスクがあり、さらに境界に設置されたブロック塀などについても、鉄筋の腐食等によって強度を失っている場合には、倒壊による事故が生じ得ます。

このような事故が発生した場合、その責任は単なる道義的責任にとどまらず、法的責任として所有者や管理者に帰属する可能性があるのです。

今後、既存住宅の利活用が一層進むことが確実視される中で、想定されるリスクの理解と対策は、不動産業者にとって実務遂行上の前提条件と言っても過言ではありません。

本稿では不動産実務において不可欠な「工作物責任」について、基本的な考えと実務上のポイントを整理していきます。

工作物責任とは何か(基礎理解)

既存住宅の利活用が進む中で、特に築古物件については「工作物責任」の基本的な法的構造の理解が欠かせません。

これは一般論ではなく、万が一事故が発生した際には直ちに責任問題へと直結する重要な論点であり、その理解の有無がリスク管理の精度を大きく左右するためです。

ご存じのように工作物責任は、民法第717条に規定されており、具体的には「土地の工作物の設置又は保存に瑕疵があることによって他人に損害を生じた場合」には、その工作物の占有者または所有者が損害賠償責任を負うとするものです。

序章でも触れましたが、「土地の工作物」は建物に限定されません。

塀や敷地に含まれる擁壁、門扉、看板など、不動産実務において取り扱うほぼ全てが射程内となる包括的な概念です。

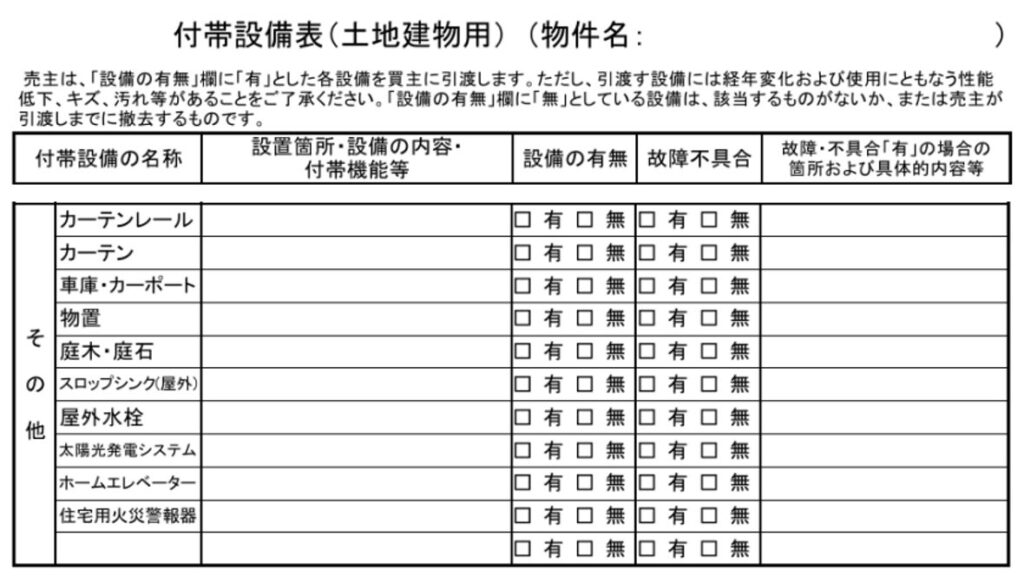

したがって、売主に付帯設備表へ漏れなくチェックするように促すと同時に、不具合等がある場合はその具体的内容を告知してもらう必要があるのです。

ただし、媒介業者は単に告知を促すだけでなく、プロとして事実関係を確認する義務があります。

これは業者が負う「善管注意義務」に基づくものであり、買主の意思決定を左右する重要な事項については、自ら調査・確認し、適切に説明しなければなりません。

また、「工作物責任」の特徴として重要なのが、責任主体の構造です。

条文上は当該工作物を「占有する者」が、まず責任を負うとされていますが、ここでいう占有者は極めて広い概念です。

2026年1月22日に最高裁第一小法廷で「マンションの管理組合は『占有者にあたる』」との判断が示され、管理実務に大きな影響を与えました。

つまるところ法律で規定された占有者とは、占有の意思によらず外形的に当該不動産を管理・支配している者すべて、つまり賃借人や管理会社はもとより、先述した管理組合や空き家の管理を委託された媒介業者なども包括的に含まれる概念なのです。

もっとも、占有者が「損害の発生を防止するために必要な注意をしたときは」は責任を免れ、その場合は所有者が責任を負う構造となっています。

つまり、第一次的には占有者、補充的に所有者責任という二段階の責任構造が採用されているのが、本制度の大きな特徴です。

この基本構造を正確に理解しておくことは、媒介業者にとって極めて重要です。

なぜなら、賃貸物件であれば入居者が占有者となる一方で、建物や外構の維持管理については賃借人に責任が及ばず所有者責任へと転化する可能性があり、さらに管理委託契約等の内容次第では、媒介業者に責任が及ぶ可能性も否定できないためです。

つまり、契約関係と実態管理の双方が責任帰属に影響を与える構造となっているのです。

さらに留意すべきは、工作物責任がいわゆる「過失責任」とは異なる性質を有している点です。

通常の不法行為責任(民法第709条)については、被害者側が加害者の故意や過失を立証する必要がある一方、工作物責任においては「瑕疵の存在」と「損害の発生」との因果関係が認められれば、責任が肯定されやすいのです。

つまり、実質的な「無過失責任」に近い厳格な責任構造であると言えます。

これにより、「知らなかった」「築古物件だから仕方がない」といった反論や事情は、原則として免責事由とはされません。

むしろ、老朽化が進んでいる物件だからこそ、通常以上の注意義務が求められるのです。

既存住宅の取り扱い増加に活路を求めれば、当然築古物件も避けては通れません。

特に空き家については、所有者が遠方の場合に物件管理自体を引き受けるケースが想定されます。

そのため、条文理解にとどまらず責任構造と実務の一体として把握することが、媒介業者にとって不可欠な実務対応だと言えるのです。

築古物件でリスクが高まる理由

前章で整理したように、工作物責任はその法的構造上、瑕疵の存在と損害の発生が認められれば責任が肯定されやすく、実質的な無過失責任に近い性質を有しています。

これにより、不動産の状態そのものがリスクの大小を左右することになるのですが、この点において、築古物件は構造的に不利なポジションにあると言えるのです。

最も大きな要因は、経年劣化の進行による物理的リスクの増大です。

主たる構造部分はもちろんのこと、外壁材や屋根、防水層、配管、外構に至るまで、確実に時間の経過によって劣化していきます。

とりわけ外壁の剥離や膨張、タイルの浮き、屋根材の破損などが第三者に対して直接的な被害を及ぼす要因ですが、日常的に目視できる部分であるにもかかわらず、見過ごされやすい領域でもあります。

また、特に築古の相続物件については、修繕履歴や管理状況が不明なケースも少なくありません。

過去にどのような問題が発生してどのように修繕したのかといった情報が正確には把握できず、そのため表面上は問題なく見える場合でも、内部的に重大な劣化が進行している可能性があります。

このようの状態では、突発的な事故の発生時期やリスクの顕在化を事前に把握することは極めて困難です。

さらに、旧耐震基準下で建築された建物の場合、耐震改修が実施されたか否かは重要な論点です。

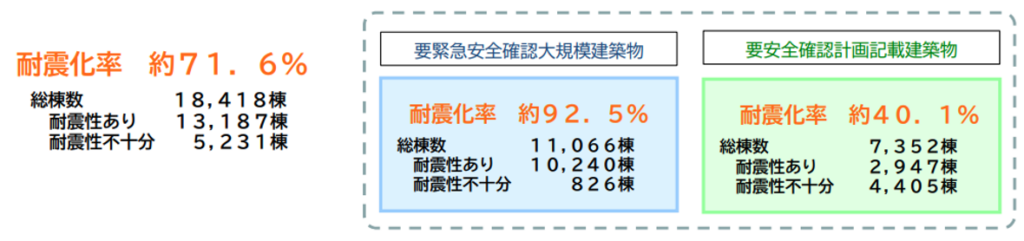

国土交通省によれば、耐震診断義務付け対象建築物の耐震化率は、2024年3月末時点で約71.6%に達したとされています。

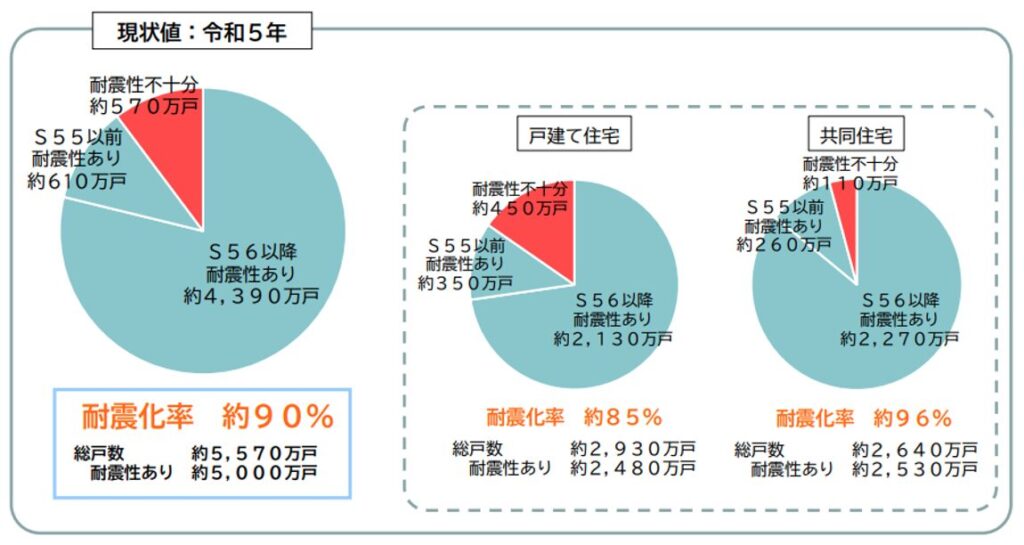

さらに、民間住宅についても2023年時点で約90%に達したとされていますが、約570万戸については耐震性が不足したままであり、その大半が築古物件であるのは明白です。

しかも、耐震改修が実施されたか否かは外形的に判断できません。

改修履歴を確認できる書類を確認できる、あるいはインスペクターによる診断を受けるほかないのです。

耐震性が不足していれば、地震発生時における倒壊や外壁・屋根の落下といったリスクが相対的に高まり、加えて耐震改修が実施されることがほぼないブロック塀や擁壁といった外構部分は、建物本体以上に重大事故へ直結するリスクが高いと考えられます。

このような問題に加えて、空き家の場合は管理不全リスクも抱えています。

居住者がいない状態では、日常的な点検や軽微な補修はほぼ実施されず、小さな不具合が放置されたまませになります。

その結果、重大な瑕疵へと発展するケースが少なくないのです。

このような状態も十分に問題ではありますが、実務上もっとも重要なのは「認識していなかった瑕疵」であっても責任を免れないという点です。

特に築古物件では外見上の劣化と内部的な劣化が必ずしも一致しないため、所有者や管理者が十分にリスクを把握できていないケースが見受けられます。

しかしながら、工作物責任の枠組みにおいては「認識の有無」は免責理由とはならず、結果として想定外の責任負担を強いられることになります。

つまり、リスクの「認識不足」そのものが経済的損失へと直結する構造にあると言えるのです。

さらに、媒介業者の関与という観点から見れば、媒介・管理の各局面で連鎖的に拡大する構造を有しています。

例えば、売買においては物件状況の把握不足によって、不適切な重要事項説明を行う結果に帰結します。

また、賃貸においても管理の不備が事故発生リスクを高める要因となり得ます。

このように、築古物件は単に「古い」という属性にとどまらず、物理的劣化、情報の不透明性、管理不全といった複数のリスク要因が重層的に存在する資産であり、その結果、工作物責任の顕在化リスクが高い構造にあります。

したがって、既存住宅が主流となった時代においても、築古物件を取り扱うにあたっては「価格が安い」「高利回り」といった表面的な指標のみに依存するのではなく、複数の潜在的リスクを前提とした上で、調査・説明・管理といった各プロセスを再構築する必要があるのです。

事故事例から見る工作物責任の現実

ここまで、工作物責任の法的構造および築古物件におけるリスクの高まりについて整理してきましたが、これらはあくまで制度および構造論に過ぎません。

媒介実務においてより重要なのは、工作物責任がどのような損害として顕在化するのか、そしてそれを防止するためにどのような対策を講じ、仮に事故が発生した場合はどのように対応するかという点です。

また、このような突発的な事故に備える対策として住宅総合火災保険へ加入することは重要ですが、適切な管理がなされていない住宅はそもそも加入が認められない、あるいは加入していても、保険金が支払われない可能性があるという現実を理解する必要があります。

1. 外壁落下事故

築古物件において最も典型的かつ重大な事故が、外壁材の落下による第三者被害です。

外壁材にはモルタル、窯業系サイディング、タイルなど様々な種類が存在します。

これらは経年劣化により、浮きや剥離、下地材(壁面架台等)の損傷などが発生する可能性が高まります。

劣化した状態が放置されれば、ある日突然落下して、通行人や隣接建物に損害を与えるのです。

商業ビルなどから外壁材が落下した事故はよく報道で取り上げられますが、一般住宅においてはそれ以上の件数、落下事故が発生している現実を認識する必要があります。

この種の事故が発生した場合、多くのケースで所有者や物件管理者は「異常を認識していなかった」と主張します。

ですが、裁判例の結果を見るまでもなく、外壁の劣化は通常予見可能と判断されることが多く、適切な管理を実施していたことが立証できない限り、賠償責任を免れることは困難です。

特に、目視で確認できる外壁のひび割れや浮きが存在していたにもかかわらず、点検や補修を実施していなければ、「通常有すべき安全性」を欠いたと判断される蓋然性は、極めて高いと言えるでしょう。

2. ブロック塀の倒壊事故

築古物件を取引するにあたり、特に注意したいのが外構の劣化です。

建物本体とは異なり、外構は耐震改修や定期点検の対象として軽視されがちです。

ですが、経年劣化した外構は地震や強風の影響で倒壊する可能性は極めて高く、それにより住人のみならず通行人や隣家などに重大な被害を与えるリスクの高い工作物です。

特に注意したいのは鉄筋の不足や控え壁の未設置といった構造的欠陥を有するケースですが、これらは外見上直ちに危険と判断できない場合も多いのです。

また、実務者の間では外構等に関する説明義務は限定的であるとの認識が見られるものの、「契約判断に重要な影響を及ぼす事項」について説明することは義務であり、さらに自治体によってはブロック塀等の高さや長さが一定基準を超える場合は耐震診断を義務付けています。

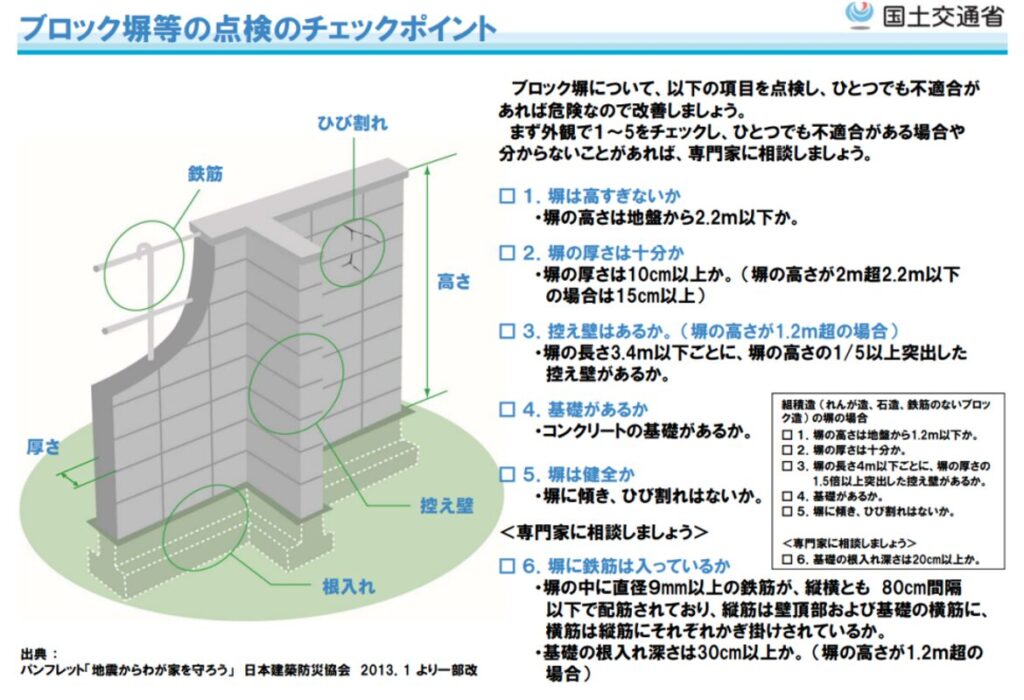

したがって少なくとも、国土交通省が推奨する「ブロック塀等の点検チェックポイント」を利用して、問題がないか確認する配慮は不可欠だと言えるでしょう。

過去に発生した大規模地震において多数の倒壊事故が発生していることからも明らかなように、ブロック塀等の危険性は広く認識されている事項であり、これを放置した場合には管理上の瑕疵が認定される可能性は高いのです。

3. 看板・屋根材等の落下事故

ブロック塀の倒壊と同様、屋根瓦やスレート材、あるいは看板や庇といった建物の付属物が落下する事案も、典型的な事故類型の一つです。

2022年の建築基準法改正により、「屋外広告物の定期点検」が事実上の義務とされました。

築古物件か否かによらず、取引対象物件に看板が設置されている場合は所有者に対して定期点検実施の有無はもちろん、支持部や取り付け部の劣化状況についても把握したうえで、問題が認められる場合には適切な助言を行い、その内容を購入検討者に対して説明する必要があります。

屋根材に関してはそのような義務は課されていませんが、目視でズレや破損が確認された場合は所有者並びに購入検討者に対して注意を促す必要があり、かつ工作物責任について説明する配慮が求められます。

4. 雨漏り・漏水等に起因する第三者損害

所有者に被害が及ぶだけと軽視されがちな雨漏りや漏水も、マンションやアパート等においては階下住人など第三者に損害を与えた場合、工作物責任の問題が懸念される事態となります。

先述したように、工作物責任を一番に負うのはまず建物の占有者です。

占有者が直接維持管理できないスラブを貫通した配管は専有部分とみなされず所有者もしくは管理者に帰属する一方、床から立ち上がった配管は占有者が維持管理責任を負います。

この場合、経年劣化による不可避的な不具合と主張しても、適切な点検や修繕を実施していることが証明できない限り、瑕疵の存在、つまり工作物責任として認定される可能性が高まります。

このため、特に築古物件では防水層や配管の耐用年数超過に留意して、事前の予防措置を講じる必要があるのです。

このように、工作物責任を問われる可能性が高い事故や事例に共通しているのは、「一見突発的に発生したかに見える事故の多くが、現実には予見可能である」という点です。

さらに言えば、所有者や占有者、管理責任者の主観的な認識の有無ではなく、「客観的に通常求められる管理水準が満たされたか否か」が判断基準となっている点です。

このような観点に基づけば、築古物件を取り扱う際の不動産実務において求められるのは、所有者からの告知に依存することなく自ら確認し、将来的なリスクを予見すると同時に、対策を検討することだと言えるでしょう。

実務における対応策とリスクコントロール

これまで見てきたように、築古物件における工作物責任は、その法的構造および物件特性から、顕在化リスクが高い領域にあると言えます。

そして、事故事例で示したように、その多くが予見可能であり、適切な対応や対策を講じていれば回避できた可能性は高いと考えられます。

したがって、不動産実務者にとって重要なのは、事故発生後の対応ではなく、事故を未然に防止するためのプロセスを構築することです。

そこで本章では、「調査」「説明」「契約」「管理」という四つの局面に分けて、具体的な対応策を整理します。

1. 調査:リスクの“見える化”

最も重要でかつ前提となるのが、物件の状態を正確に把握することです。

宅地建物取引業者は建築士ではなく、建築に関連する専門知識まで求められてはいないため、建物の構造や劣化状況を詳細に把握して説明する義務はないとされています。

そのため、所有者に正確に告知を促しさえすれば責任を免れると誤解されがちですが、実際には善管注意義務に基づく『調査・説明義務』が課されています。

専門家として、所有者の告知内容と整合性を確認せず伝えるだけでは、責任を回避することはできません。

これは、国土交通省が『宅地建物取引業法の解釈・運用の考え方』において、業法第15条関係、いわゆる公正誠実義務に関して「宅地建物取引士は、宅地建物取引の専門家として、専門知識をもって適切な助言や重要事項の説明等を行う」としたうえで、さらに「宅地建物取引士が中心となって、リフォーム会社、瑕疵保険会社、金融機関等の宅地建物取引業に関連する業務に従事する者との連係を図り、宅地及び建物の円滑な取引の遂行を図る」と記述していることからも明らかです。

宅地建物取引士と表記したのは比喩に過ぎず、これは宅地建物取引業従事者全てに当てはまる基本的な心構えなのです。

したがって、媒介業者自らが能動的に確認を行う姿勢は不可欠だと言えます。

具体的には、以下のようなポイントを確認します。

●屋根材のズレや破損状況

●ブロック塀・擁壁の傾きやひび割れ

●看板等の固定状況等

●雨漏り・漏水等の痕跡

●修繕履歴・点検記録の有無

これらは全て目視で一定程度確認が可能な項目です。さらに、問題があると懸念される場合は必要に応じて建物現況調査(インスペクション)の実施を提案すべきでしょう。

何より、外形的な問題が視認された時点で主たる構造部分への影響が懸念されます。

建物現況調査の実施には調査項目や依頼する企業によって4~9万円程度必要となりますが、売主にとっては自らの物件状況を把握して契約不適合責任や工作物責任を回避できる可能性が高まりますし、買主にとっては物件状況を確認したうえで購入の判断ができます。

私たちにとっても専門家による調査報告書が存在することで、不必要なトラブルの発生がある程度抑制できるのですから、積極的に提案したいものです。

重要なのは「問題があるかどうか」ではなく、「問題が存在する可能性をどこまで把握したか」という視点だからです。

2. 説明:リスクの“共有化”

調査を通じて把握されたリスクは、適切に説明して初めて実務的な意味を持ちます。

宅地建物取引業法に基づく説明責任はもちろんですが、それだけにとどまらず、契約判断に影響を与える可能性がある事項については、積極的に調査をしたうえで事実関係を確認し情報を提供する必要があります。

特に築古物件においては、次のような点がポイントになり得ます。

●修繕の必要性と緊急度

●放置した場合のリスク

●工作物責任の概要

これらの事項について、「知らなかった」「説明を受けていなかった」と言わせない配慮をするだけでも、取引後に発生する問題の多くを回避できるでしょう。

例えば、「外壁にひび割れが見受けられます」との説明に加えて、「この状態を放置した場合は外壁材が落下して、ご家族や第三者が被害を受ける可能性があります」と説明するなどです。

十分な説明を行うことで取引成立への影響を懸念する声もありますが、将来的な紛争対応に要する時間やコストを踏まえれば、事前対応の重要性は明らかです。

3. 契約:責任範囲の“明確化”

遅くとも契約段階前までに、責任の所在とその範囲を明確に理解してもらう努力は不可欠です。

特に、工作物責任は強行法規的性質を有するため、責任を完全に排除することはできません。

ですが、詳細な劣化状況への理解やそれに基づくリスク、必要とされる修繕負担を理解しておくことは、紛争予防の観点から極めて重要です。

具体的には、次のような事項です。

●現状有姿取引の適用範囲と免責不可要件

現状有姿取引にすれば、売主は契約不適合責任を免れると認識されています。

しかし、現状有姿取引は万能ではありません。

売主が不具合を知りながら故意に告げなかった場合、あるいは重過失による隠蔽が認められる場合は免責規定が適用されず、売主はその責任を負うからです。

また、売主が宅地建物取引業者の場合には、契約不適合責任の免責条項自体を設けることが認められていません。

●修繕義務の帰属と移転後の管理責任

工作物責任の規定に基づけば、第三者に被害を与えかねない劣化部分の管理や補修は、占有者と所有者に帰属します。

したがって、売買によって所有権が移転すれば、その責務も移動する結果となります。

極めて単純な法理ですが、正確に認識されているかの確認は必須です。

●火災保険に加入できるか

管理が不十分で、物件状況が著しく劣悪な場合は火災保険に加入できない、あるいは保険料率が引き上げられる、もしくは火災保険には加入できたとしても総合保険の利用は否決される可能性があります。

特に築後40年以上経過した物件に対しては、各保険会社は審査を厳格化しています。

そのため、築古物件を取引する際には、事前に火災保険への加入が認められるか確認する必要があるのです。

これらの事項については、契約締結後に発生する紛争を防止するために、詳細な事項を書面で明確にしておく必要があります。

また、これらについて特約条項を設定する場合には、形式的な文言にとどまらず、実際にリスク実態と整合しているか十分に検討する必要があるのです。

4. 管理:リスクの“継続的コントロール”

取引が完了した後も、工作物責任のリスクは消滅しません。

新たな所有者や管理者にとつては、そこから本質的なリスク管理が始まるからです。

したがって速やかに、資産管理に必要な具体的対策を講じる必要があるのです。

●劣化箇所の速やかな修繕

●点検・修繕履歴の記録

●新たな異常が発見された場合の対策

これらのうち、特に重要なのが「記録を残す」ことです。

日本ではあまり一般的とは言えませんが、築後100年以上の物件が頻繁に取引され、資産価値が維持、あるいは上昇するイギリスを始めとした西欧・北欧諸国ではリフォームやメンテナンスの記録が重要視されます。

これは、定期点検やメンテナンス、安全確認証明の取得が法的に義務付けられているなどの影響もありますが、これらの記録が存在しなければ保険の適用やデベロッパーによる保証に支障が生じるためです。

レンガや石造りであるなど、木造と比較して躯体寿命が長いことも築古物件取引が活性化している要因の一つと言えますが、木材は皆さんが思われているほど寿命は短くありません。

様々な研究機関により適切な管理下では数百年から千年単位の耐久性を持つことが示されており、むしろレンガや石造りより堅牢とさえ言えるのです。

実際、スウェーデンやデンマークなどの北欧諸国では木造・石造りを問わず高度なメンテナンス技術によって築古物件の取引が活性で、古い建物を現代的なライフスタイルに合わせてリノベーションした物件を中心に取引が活性化しているのです。

このような諸外国の事例が示すとおり、築古物件は適切な維持管理と情報開示を前提とすれば、十分に市場価値を有する資産となり得ます。

したがって、不動産実務者には「築古物件はリスクが高い」と避けるのではなく、「リスクを適切にコントロールしたうえで価値として提案する」という視点が求められるのです。

それこそが、競合が激化する時代に生き残るために必要な重要戦略の一つと言えるでしょう。

まとめ

本稿では、特に築古物件における工作物責任を中心に、その法的構造から実務上の対応策までを整理しました。

新築分譲価格の高騰に終わりが見えない現在において、私たち宅地建物取引業者が目を向けるべきは、一般消費者が過度な負担なく取得可能な既存物件です。

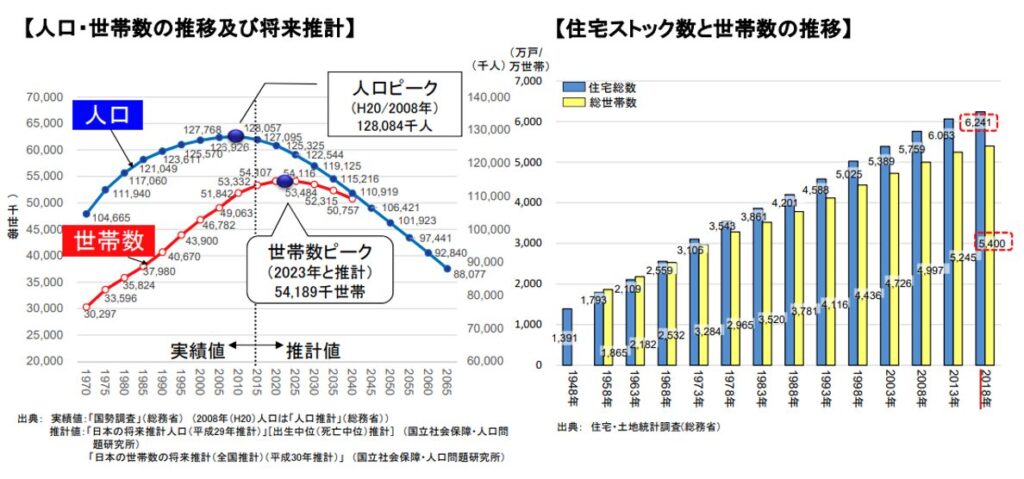

加えて、人口・世帯数の推移および将来推計や住宅ストック数に目を向ければ、増加を続ける空き家の有効利用、特に築古物件の利活用が今後の市場動向を左右する重要な要素になると考えられます。

しかし、築古物件には契約不適合責任への配慮はもとより、工作物責任のリスクが顕在化しやすい領域です。

一方で、その多くは予見可能であり、「調査」「説明」「契約」「管理」という各プロセスを適切に実行することで、十分にコントロールすることは可能です。

重要なのは、リスクの存在を前提としたうえで、それを正確に把握し、関係者間で共有し、責任範囲を明確化し、継続的に管理していくことです。

築古物件は単なるリスク資産ではなく、適切な対応を前提とすれば価値ある資産へと転換し得ます。

不動産実務者には、リスクを回避するだけでなく、適切にコントロールしたうえで新たな価値を有する物件として提案する視点が不可欠です。

【今すぐ視聴可能】実践で役立つノウハウセミナー

不動産会社のミカタでは、他社に負けないためのノウハウを動画形式で公開しています。