【審査もゆるく借りやすい社内住宅融資】ただデメリットの理解が必要な理由

終身雇用が形骸化したこともあり、最近はあまり耳にしなくなった社内住宅融資ですが消滅した訳ではありません。

業績好調な企業や上場大手などを中心として、福利厚生の一環である社内融資制度は根強く残っています。

また公務員の共済制度も、広義の意味で社内融資と同様といえます。

さて、冒頭からいきなりですが必ず覚えておきたい原則です。

顧客が社内融資や共済融資の利用を望んだ場合、私たちはそれを「住宅融資」とせず「自己資金」として考えなければなりません。

社内融資や共済は貸し付け条件も含め独自の規定を設けている場合が多く、とくに企業の社内融資は、貸し付け条件の詳細や担当部署との打ち合わせに私たちが介入することは出来ません。

そのような理由から「ローン特約」にたいしてのリスクがあります。

契約を締結していても一定期日までに融資が否決された場合に契約を白紙で解除できるお馴染みの特約ですが、私たちが直接介入し状況を確認できるならいざ知らず、それができない場合に融資の可否確認は顧客の言質によります。

契約を締結してはいるけれどもその後に、より条件の良い物件が見つかったのでそちらを購入したい。

でも契約を一方的に解除すれば違約になる。

そうだ「社内融資が否決されたことにすれば無条件の白紙解約ができるじゃないか」とされても、裏付けを確認することができません。

買い別れの共同仲介の場合に、売り担当の業者に「社内融資が否決されたので、ローン特約を適用して……」などと連絡すれば、当然にエビデンスを求められるでしょうし「なに眠いこと言っている!!」とお叱りを受け、今後の付き合いにも支障が出るでしょう。

このように私たち不動産業者にとっては「自己資金」扱いとして、介入せず顧客任せにしておきたい社内融資等ですが、まかせきりにすれば決済当日になって決済金が不足するなんて事態にもなりかねません。

勤務先の貸し付け条件によって違いはありますが、社内融資は概ね貸付条件もゆるく金利面についても優遇されていることが多くいことから顧客も利用を希望するでしょう。

ところが顧客自身も社内貸付制度として住宅融資が存在していることは知っていても、具体的な条件や内容について知らない場合がほとんどで、申し込みの段になって初めて担当部署に説明を受けます。

顧客がその説明内容を正確に理解できていれば多少は安心できますが、なかなかそうはいきません。

結局のところ私たちがパンフレットなどに記載されている要綱や必要書類を確認してアドバイスする必要があるでしょう。

もっとも、一企業の社内融資であることから私たちも初めて取り扱うことも多いことから、都度、内容を確認してアドバイスするのがせいぜいです。

ですが少なからず顧客より融資全般に対しての基礎知識に差がありますし、要所のポイントさえ押さえておけば問題が発生する確率は減少するでしょう。

今回はそのような観点から、注意すべき社内融資等のポイントについて解説します。

かならず確認しておくこと

社内融資は会社が直接、もしくは取引先金融機関にたいして社員の身分や信用について保証人となり貸し出す制度であることから融資条件が緩く、個人信用状態に問題があっても借り入れることができるなどのメリットが存在します。

ですが社内融資の利用を希望した場合、事前に下記内容については必ず確認しておきましょう。

抵当権の設定有無(抵当順位も含む)

社内融資の中には、退職金を担保として貸し付ける会社もありそのような場合には抵当権設定を求めない場合もありますが、基本的には抵当権設定が必要でしょう。

注意いただきたいのは設定順位です。

銀行などの金融機関は、フラット35を補完するなど特段の事情がない限り順位1番の設定を譲ることはありません。

ですから社内融資が抵当順位1番であることを条件としている場合、自己資金と社内融資で全額確保できる場合を除いては不足する金額をどのように準備するのか、予め確認しておく必要があります。

登記と融資実行のかねあい(同時設定の可否や、先行登記の必要性)

あまり多くはありませんが、社内融資の実行条件として「先行登記」が求められている場合があります。

そのような場合、契約締結前の条件として売主の許可が得られていなければ決済直前に青ざめることになります。

そもそも契約締結後に持ち出す話ではありません。

先行登記が条件である場合には登記後の決済金支払い保全について予め検討しておく必要があり「代理受領」により応諾を得る、もしくは社内融資相当額の「つなぎ融資先」を確保しておくなど事前に段取りが重要です。

司法書士の指定はないか

勤務先によっては提携司法書士法人などを、社内融資抵当権取り扱い司法書士として指定している場合もあります。

銀行融資と併用して資金調達する場合には予めその旨も、申込先金融機関に確認しておく必要があります。

実行融資金の金種・実行日

融資実行日等の条件も確認が必要です。

勤務先により金銭消費貸借契約の締結後、締め切りと実行日(末締め翌25日実行など)が決まっている場合もありますので、決済日を調整する場合にはそれらも確認しておく必要があります。

また借入申込人口座への振り込みか、代理受領が可能かもしくは小切手が振り出されるのかなど、金種についても確認が必要です。

最低でもこれらをしっかり事前に確認しておけば、決済前になって慌てることはありません。

これら社内融資を取り扱う部門が、私たちと直接打ち合わせすることを認めてくれていれば事前に確認できますが、社内融資を社外秘扱いとして顧客のみに説明をしているケースもあります。

ポイントを押え、後になって困ることがないようにしたいものです。

注意しておきたいデメリット

下記2点については典型的な社内融資のデメリットとして、不動産のプロとして予めアドバイスしておくのが良いでしょう。

2. 住宅借入金等特別控除が使えない可能性

以降、それぞれについて解説します。

退職や離職時の一括弁済請求

離職前提で社内融資を利用する人もいないでしょうから、借入申し込み時点では定年を迎えるまで在籍していようという思いもあるでしょう。

ですが本人が在籍したいと思っても、リストラを含め早期退職募集に不本意でも応じなければならない時もあるでしょうし、また新たなステージへの挑戦という理由から退職を決意する場合もあるでしょう。

その時に注意しなければならないのは、社内融資等の返済方法です。

離職した以降も分割返済を認めてくれるなら良いのですが、社内融資はあくまでも在籍社員に対する福利厚生ですから離職者の都合を考慮してくれません。

基本は一括弁済です。

そのため返済する原資が必要となりますが、預貯金により一括弁済できるのであれば良いのですが、多くは退職金との相殺です。

「退職金は使う当てがあるから嫌だ!!」という我儘は通用しません。

蘊蓄になりますが法的に退職金は制度に基づき支給される限りにおいて、労働基準法の「賃金」に該当します。

賃金は、労働者にとって必要不可欠の生活原資であるので、労働基準法は賃金の全額が確実に労働者自身の手に渡るようにするため、労働基準法は、賃金全額払いの原則(同法24条1項本文)を定めています。

このように書くと、企業は退職金で相殺できないじゃないかと考えるかも知れませんが、それほど甘くはありません。

賃金と貸付金とを一方的に相殺して精算する方法として、労働基準法24条1項但書が規定する賃金の一部控除に関する協定を締結しておけば、会社貸付金の賃金・退職金からの控除が可能です。

社内融資等における金銭消費貸借契約書約款に、もしくは別紙で協定書が存在し、先の労働基準法の規定を補完していることでしょう。

この規定については平成2年11月26日に最高裁が判決した(日新製鋼事件)において「労働者がその自由意思に基づき同意した場合において、その同意が労働者の自由意思に基づきされたものであると認めるのに足る合理的な理由が客観的に存在するとき」という前提で、相殺は賃金全額払いの原則に違反しないとしています。

もちろん自由意思は一方通行ではなく双方同意であることが前提ですが、社内融資の金銭消費貸借契約の約款に退職時の扱いについては記載されていますし、申込案内などにも書かれているでしょうから事前に内容を確認しておきましょう。

住宅借入金等特別控除が使えない可能性がある。

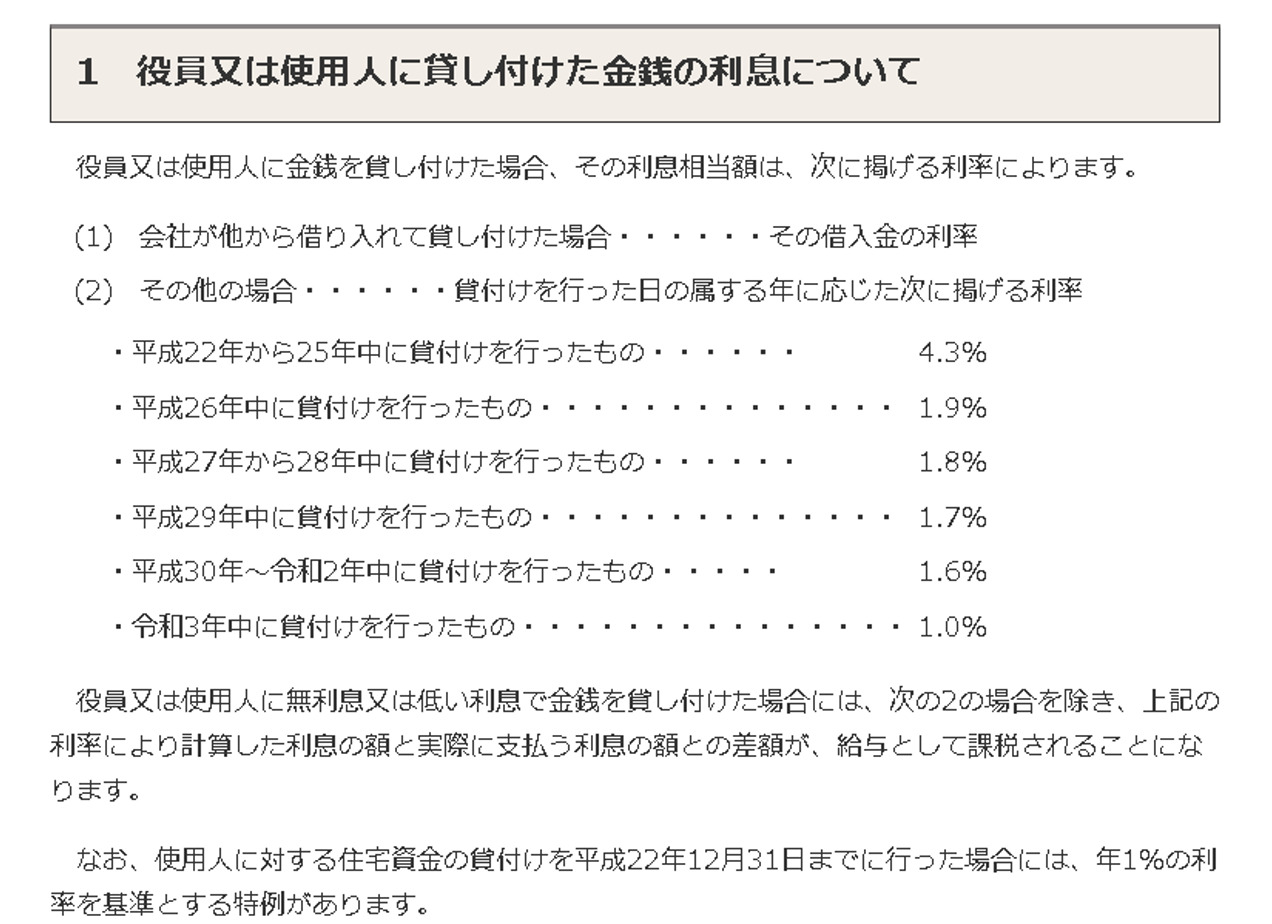

金融機関からの借り入れの場合、年末残高の1.0%を所得税等から控除できる「住宅ローン控除」ですが、社内融資において0.2%(2017年の税制改正前は1.0%でした)以下の金利で融資を受けている場合は「住宅ローン控除」の利用ができません(0.2%を超える場合には利用可)

銀行等からの借り入れの場合には0.2%以下の金利でも適用になるのにおかしな話ではありますが、こればかりは控除要件で定められているのでどうしようもありません。

ねんのために解説しておきますが、租税特別措置法第41条第19項、租税特別措置法施行令第26条第30項、租税特別措置法施行規則第18条の21第16項の規定により「使用人である地位に基づいて貸付けを受けた借入金」については、支払うべき利息がない場合もしくは利率が基準利率(年0.2%)未満である場合には、その借入金は住宅借入金等特別控除の対象とはならないとされているからです。

社内融資を借りる場合には借入金額にたいして「ローン控除」が適用になるかも含め、控除期間と想定される還付額、金利の違いによる支払総額を比較して慎重に検討する必要があります。

また1.0%を下回った金利で社内融資を利用した場合には、所法36、所基通36-15、36-28、36-49、措法93、平22改正措法附則58、平22改正措令附則14、平22改正措規附則7により「経済的利益」とみなされ、下記の図による貸し付け時期により、それを下回る貸し付け分の金利差額は給与として課税される点にも注意が必要です。

社内融資を検討する場合には貸し付け条件や目先の金利ばかりではなく、解説したデメリットを検討するよう顧客に助言することも、不動産のプロとして必要でしょう。

まとめ

不動産業務は理由が様々にあれ何かとトラブルがつきまといます。

「不動産業=クレーム産業」のイメージは、度重なる法改正や皆様の努力によって以前より払拭されていると思うのですが「正直不動産」などの漫画が人気を博し、NHKでドラマ化されるところを見ればまだまだ利益優先の悪徳業者が多数存在していると言ったイメージが根強いのでしょうか。

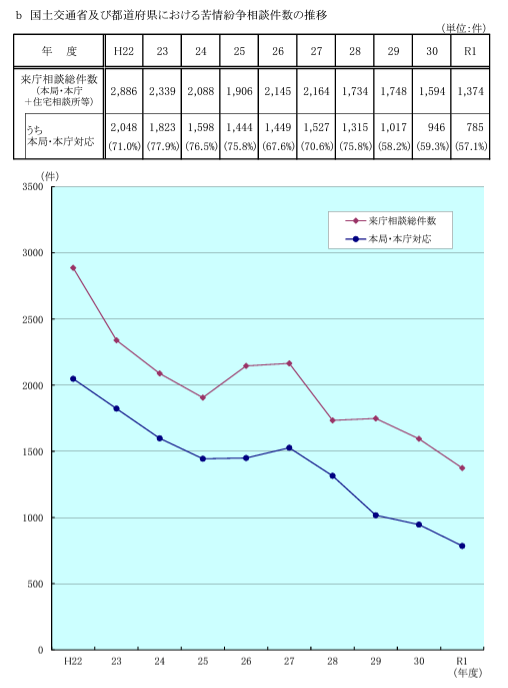

国土交通省がまとめた不動産関連苦情来庁件数だけを見ても、平成22年当時の2,886件から見れば令和元年は1,374件と約半分まで減少しているのですが……

もっともSNSやインターネットサイトで、難癖ではないかと思える書き込みが散見されることもありますから、クレームの傾向が多様化しているだけで来庁相談件数の減少がただちにクレーム減少に繋がっているのか判断が難しいところです。

私たちは自己防衛の手段として、先読みして問題が生じないように動くしか方法がないのかも知れません。

今回、解説したように直接介入が困難な社内住宅融資ですが、問題が生じて巻き込まれるのは私たちです。

解説した注意点やデメリットを理解して戴き、問題なく業務を遂行していただけるようになれば幸いです。

あわせて読みたい